在国内造纸行业迅速发展的同时,纸业上市公司的整体表现却极不稳定,两极分化日趋严重。21家上市公司虽然平均主营业务收入同比增长17.55%,但其中有7家出现相当程度的下降。

造纸是国内不多的几个产品供不应求的行业,1991-2002年的12年间,我国纸和纸板的总产量和消费量分别以年均8.94%和9.57%的速度增长。国家统计局的资料显示,2003年其增速又分别达到了13.76%和10.94%。虽然目前纸业产销量位居世界第二,仍不能满足国民经济发展的巨大需求。

产销将持续两位数增长

由于国内纸业发展潜力巨大,国内外大量资金的进入是近年来国内造纸业最应关注的视点,无论新闻纸、文化印刷用纸以及包装纸,都有较大规模的企业建成投产或在建。

虽然新的投资大量进入使纸品供求缺口逐渐缩小,但要彻底扭转这一状况仍需要相当长的时间。目前国内普遍预测今后几年造纸行业增速在5%左右,但这实际上低估了实际生产与消费的增长潜力。我们认为在2008年之前,是国内纸业发展的黄金时期,生产与消费均将保持两位数增长。

纸业公司成长分化加剧

新资金的进入极大提升了国内造纸业的规模与实力,但同时也对现有企业带来极大威胁。近几年的实践表明,没有进行大规模设备投资与技术改造的企业多数已陷入困境。而像“晨鸣纸业”、“华泰股份”等抓住时机迅速扩张的企业,则取得了良好的业绩。

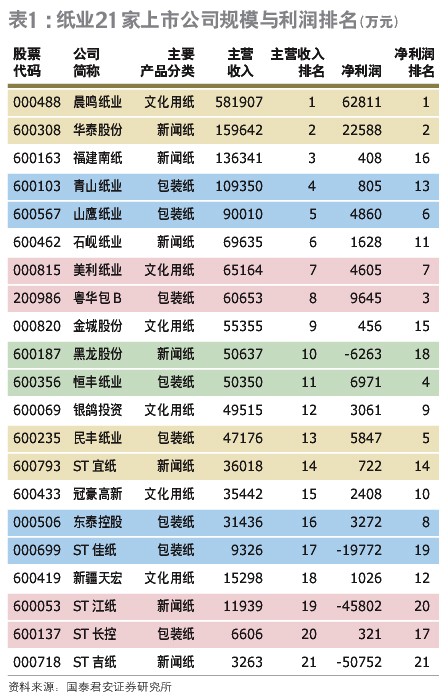

从表1看,“山鹰纸业”、“美利纸业”主营收入排名前移,“黑龙股份”、“粤华包B”后滑;“ST吉纸”、“ST江纸”、“ST佳纸”是老亏损大户,“黑龙股份”是2003年亏损的新军;另外“福建南纸”、“青山纸业”、“石岘纸业”虽然收入排名在前,但盈利水平排名靠后,说明公司大而不强。

主营业务收入及其净利润指标基本上反映了21家纸业上市公司的经营状况,通过上述指标的综合比较,我们认为“晨鸣纸业”的成长性最强。

2003年“晨鸣纸业”的产销量达到138万吨,第一个也是目前惟一产销量过百万吨的国有纸业控股公司,其主要经济效益指标从1995年起已连续9年列全行业首位。

1997年以来,公司以B股上市为契机,通过新建与购并,在短短6年的时间里,使规模从十几万吨迅速超过百万吨,净利润由几千万元上升到6亿多元,产品结构也由中低档产品转变为以中高档产品为主。2004年初开始的纸品涨价无疑将提升公司的业绩,基本上可以弥补2003年以来造纸原料价格上涨的不利影响(表2)。

“晨鸣纸业”目前最大的亮点是在建的两个大型项目,即江西晨鸣纸业公司年产35万吨的低定量涂布纸以及在本部的30万吨涂布白纸板项目,预计在2004年年底投产或2005年第一季度投产,届时公司产能将增长近50%。

|