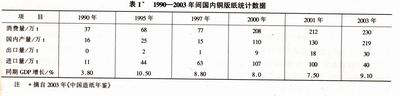

自20世纪90年代以来,数个大中型现代化铜版纸厂相继建成投产,国内铜版纸的生产、消费已发生显著变化。数据表明,经过10多年的增长,至2003年国内铜版纸消费量已达到约230万t,其中国内产量约219万t,供需基本平衡。

国民经济的快速发展是国内铜版纸消费提升和增长的原动力。如表1显示,从1990年到2003年间,作为中高档纸种,国内铜版纸产量和消费量平均年增长分别为20%和14%左右,同期产能增速超过消费增速。国内铜版纸产能得以快速提升的原因之一是国产纸大量取代了进口纸,且国内产量原有基数小,使得增量尤其明显。对于中国经济发展持有信心以及具有相对潜力的市场,加之国家政策的支持、融资的便利等,使行业投资基本保持了向上的趋势。

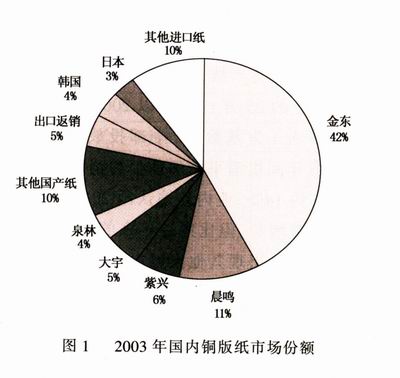

尽管中国铜版纸市场成长空间广阔,当前国内市场已初步呈现寡头垄断的趋势。在国内完全开放的市场环境中,国产、进口产品同台竞技,对铜版纸行业规模效益的特点其有相当大的影响。经过市场10多年的洗礼,为数不少的生产设备陈旧、治污技术薄弱、规模偏小的企业已逐步被淘汰,余下的份额萎缩至10%左右。铜版纸生产的竞争较大程度集中在拥有约42%国内市场份额的以APP金东为代表的几家大中型纸厂。从图1显示,2003年山东晨鸣纸业、紫兴纸业、大宇纸业、泉林纸业、APP金东纸业这5家纸厂铜版纸销量约占国内市场份额的68%,集中程度已相当高。

回顾上世纪90年代中期,中国大陆第一条设计年产10万t以上铜版纸的现代化生产线在苏州紫兴投运时,国产铜版纸仅约25万t/a。当时,国内主要竞争来自占据市场份额约65%的进口纸。随着大、中型铜版纸厂陆续建成,国内铜版纸的生产设备、技术水平全面大幅提升,达到了同期国际水准。优良的性价比保证了从2000年开始,国产纸与进口纸各据半壁江山,并逐步在国内市场占据主导地位。加之2003年8月对原产于韩国、日本的进口铜版纸反倾销胜诉,进口纸销量进一步减少,2003年进口量已降到国内份额的约17%。

在征收反倾销税的5年内,国内铜版纸生产企业必将把握发展机遇,积极提高自身竞争力。但竞争也更趋于“内化”,主要集中在具备市场、技术、管理和资金优势的企业间展开。基于目前的市场规模、环境、供求水平、主要生产企业的实力和规模,预计近期内尽管可能有新建或扩建产量投放市场,国内竞争的主要格局不会出现很大变化,但不排除其他宏观环境因素可能带来的变数。国家正在酝酿中的反垄断法也值得关注。

进人2000年后,国内产量的增长仍以每年18%左右的速度提升,而国内消费量增长率正逐步放缓,已呈现供需基本平衡的态势。业内较普遍的预测是2005-2010年间,铜版纸市场年增长率约为8%。也不乏乐观的期望,定位于2位数的增长。

根据已公布的项目计划,未来3年内国产铜版纸主要新增产能预计为150万t左右,如APP金东纸业年产60万t的#3生产线,日本王子南通60万t项目,山东太阳纸业的25万t项目。以2003年国内铜版纸消费量230万t为基数,若全部投放国内市场,则2004-2006年间供需平衡的前提为消费量平均年增长率保持在约14%。业内普遍认同2008年奥运会将带来额外消费增长,但比照近年来的趋势,预计国内市场近期内难以出现其他大幅提升净消费量的跳跃点。新增产量的投放,除了可能进一步替代竞争力差弱企业的产量,并以更全面的优势与进口纸竞争,预计还将部分释压于出口。国内企业可以凭借实力的增强,巩固国内市场所占份额,并参与国际竞争,以及满足国外印刷业务向我国转移带来的间接需求增长。

在国内市场的竞争格局下,随着消费水平的提升,铜版纸的营销趋势也将从偏重价格,日益明显地转变为注重品质,尤其是服务的综合竞争力。

另一个方面,近年来,铜版纸行业在扩大生产规模的同时,也出现了产业链纵向延伸的趋势。不少具备技术和资金优势的企业,已开始投资林场,开拓、发展木浆等重要原材料资源。造林项目通常规模巨大,现主要还处于发展、探索阶段,利弊共存,尤其生态、环保问题亟需在战略、前瞻的层面上给予重视和引导。从长远规划上,林业的发展有利于企业的可持续发展和竞争优势,也符合国家鼓励林纸并举,均衡发展的战略。

中国纸业过去半个世纪的发展,由于国情和战略引导等因素,基本上以非木材纤维为主,有别于由巨额投资和丰富森林资源支撑的欧美线路。近年的发展方向正逐步“转轨”。就中高档铜版纸而言,其技术要求必须使用优质木浆。目前国内主要生产企业都需大比例配用进口木浆。

目前我国的木浆用量约占全球用量的10%,其中约80%依靠进口。2002年和2003年,纸、浆进口用汇已排在国家进口用汇前10位。部分原因在于国家为恢复严重失衡的林业资源,从1999年开始实施的木材进口零关税政策。但不均衡的纸业快速发展已经显露了我国原材料资源的短缺和弱势,随着国内造纸木浆耗用比例的提高,需求缺口还将扩大。

尽管近期内纤维资源的大比例自给很不现实,且目前国内林浆项目多以桉木、杨木等阔叶木速生树种为主,相对单调,从品种和数量上都无法满足国内的生产需求,但进一步科学地开发和利用自有林业以及充分利用可再生资源的潜力会成为一种折衷和均衡发展。

同时,国内铜版纸生产企业对于环保的重视仍将成为该行业的良好发展特征。国内中型以上铜版纸生产线基本上配套采用了先进的三废处理、回收技术,设立了符合国际标准的企业环保标准。而且,由于国内中高档铜版纸生产基本采用进口浆,客观上减少了制浆这个环节的污染,其生产的单位能耗等也低于传统行业指标,反映出技术和管理观念的优势。对于环保的投入创造了积极的社会效益,也是企业生存和持续发展的重大前提,相信这将继续引领中国造纸业未来更广阔的绿色发展之路。

|