【核心观点】

1.晨鸣纸业是我国最大的国有控股造纸企业,公司的主营业务为机制纸及纸板的生产和销售,主导产品为轻涂纸、双胶纸、书写纸、铜版纸、新闻纸、箱板纸等,产品销售目前以国内市场为主;经济效益连续9年位居全国同行业首位。

2.公司目前具备年产140 万吨机制纸生产能力,未来经营面临原料浆价格上升带来的成本压力,不过由于反倾销对进口的抑制,公司业绩受益于产品价格上调的预期仍有望得到继续提升。

3.年产30万吨高档涂布白纸板项目和年产20万吨低定量涂布纸项目是本次募集资金投向的重点项目,预计项目建成后将形成年产超过180万吨的生产能力,公司高档产品的比重将达到 70%以上,同时公司将形成具有明显优势的高档文化用纸和高档包装用纸产品结构,这样公司将具备与国际造纸企业相抗衡的规模。

4. 利率条款设置随存款利率上调相应上浮,在时点回售条款的设置下,纯债券价值得到保障。晨鸣转债的条款设置对于转债的债性和股性有较好的保障,条款的价值相对较好。

5.考虑到当前股票市场以及转债市场整体较为低迷,我们认为,晨鸣转债上市的价格在103-104元之间可能性较大。我们认为对晨鸣转债申购风险不大,建议一级市场投资者积极申购。如若上市价格在103元以下,二级市场投资者可积极介入,

一、公司基本面分析

(一)公司基本概况

晨鸣纸业是我国最大的国有控股造纸企业,520家重点企业之一,曾荣获多项省级以上荣誉称号,1998 年被国家对外贸易经济合作部认定为外商投资先进技术企业,2000 年被国家科技部认定为国家重点高新技术企业。公司下设技术中心于2000 年被认定为国家级技术中心,2000 年经审批设立了博士后科研工作站。公司在全国同行业率先通过ISO9002 质量体系认证和ISO14001 环保体系认证。在上海证券交易所评选的"2002 年度上市公司50强"中排名第15位,在国家统计局发布的全国大型工业企业排名中列181位,同时被美国《财富》杂志列入中国上市公司100强。

公司的主营业务为机制纸及纸板的生产和销售,主导产品为轻涂纸、双胶纸、书写纸、铜版纸、新闻纸、箱板纸等,产品销售目前以国内市场为主。2003 年公司机制纸产量达到138.56 万吨,实现销售收入58.19 亿元,净利润6.28亿元,经济效益连续9年位居全国同行业首位。公司已在高档铜版纸、高档低定量涂布纸、高档新闻纸、双胶纸、书写纸等为主的高档文化用纸方面确立了国内领先地位。先后有15.3万吨铜版纸项目、30万吨涂布白纸板项目、20 万吨低定量涂布纸项目、公司污染治理与综合利用、企业信息化与现代物流项目等多个项目被列入国家重点国债项目或双高一优项目,成为我国造纸企业中享受国债资金支持最多的公司之一。

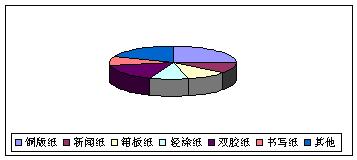

图1、2003 年公司主营业务收入构成

资料来源:公司转债募集说明书,渤海证券研究所

公司目前具备年产140 万吨机制纸生产能力,遥遥领先于其他纸业上市公司,具有现代化造纸企业大规模生产的特征。其生产能力主要集中在寿光、武汉、齐河等生产基地,其中山东寿光本部造纸能力在50万吨左右。30万吨高档铜版原纸、涂布生产线、10万吨低定量涂布纸生产线、15万吨高档新闻纸生产线、18万吨A级箱板纸生产线等均为国内规模较大的生产线。

公司近三年净利润以及净资产收益率水平逐年上升。04 年上半年实现净利润29544.63 万元,加权净资产收益率为6.53%,体现了较好的盈利能力。公司2001年以来主营业务收入也得到快速增长,2003年比2001年增长了142%,销售毛利率近三年来一直维持在较高水平。公司主营业务构成中的铜版纸、轻涂纸和双胶纸毛利率由于受市场需求旺盛影响,毛利率均有所上升,而箱板纸和新闻纸则由于受成本压力影响,毛利率有所下降。

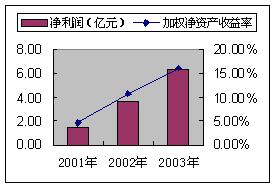

图2、公司近三年主营业务收入数据比较

图3、公司近三年净利润数据比较

资料来源:公司转债募集说明书,渤海证券研究所

近三年,公司通过先后引进30万吨高档铜版纸项目、18万吨A级箱板纸项目、15万吨高档新闻纸项目以及结合对公司传统生产线实施技术改造,使产能从2000 年初期的40万吨提高到目前的年产140万吨纸水平,产能扩张为公司业绩提供了保障。不过2003 年公司生产纸制品原料浆价格持续上涨,2003 年初每吨平均价格为3887 元,2003 年12月上升到每吨4176 元,这在一定程度上加大了公司的成本压力。由于国内铜版纸市场受到进口铜版纸倾销的冲击,2002 年上半年国产铜版纸吨纸售价甚至跌至7000 元以下,我国因此从2003 年8月起向原产于韩国、日本的铜版纸征收为期五年的反倾销税。受此影响,铜版纸市场价格2003 年下半年以来开始逐步回升。对进口的抑制以及未来国内市场需求的日益增加使得铜版纸价格有继续上调的可能。公司因此有意加大了铜版纸的库存,以等待价格的回升,产品价格上升预计可以弥补其成本上升带来的压力,因此公司业绩仍有望得到继续提升。

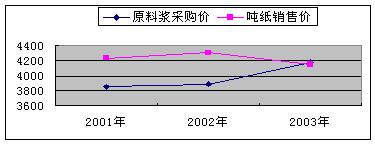

图4、公司原料浆采购均价与吨纸销售均价比较

资料来源:公司转债募集说明书,渤海证券研究所

晨鸣纸业近三年来的流动比率与速动比率有所下降,这是由于公司短期借款增加所致,流动负债比例上升使得公司短期偿债压力较大。公司2001 年至2003年经营活动产生的现金流量净额累计达179662万元,近三年平均现金流量净额平均数为59887 万元。可转债一年利息以五年内最高额5580万元计算,占其近三年经营活动产生的现金流量净额平均数的9.32%。以现有盈利能力进行保守估计,在不考虑未来主营业务收入和盈利增长的因素下,公司在可转债五年存续期内经营活动产生的现金流量净额累计可达299435万元,公司对于转债的本息支付有一定的保障能力。

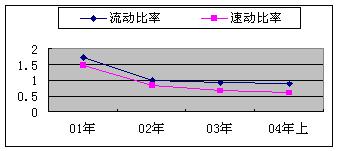

图5、公司流动比率与速动比率变化情况

资料来源:公司转债募集说明书,渤海证券研究所

(二)公司募集资金投资项目情况

公司本次募集资金拟投资118860 万元用于国家重点技术改造"双高一优"导向计划项目(包括年产30万吨高档涂布白纸板项目、污染治理与综合利用工程项目、企业信息化与现代物流项目),拟投资51699 万元用于年产20万吨低定量涂布纸及配套项目,拟投资8708 万元用于150T/D化机浆制浆及附属系统项目,以及补充公司流动资金25000 万元。年产30万吨高档涂布白纸板项目和年产20万吨低定量涂布纸项目是本次募集资金投向的重点项目,预计项目建成后将形成年产超过180万吨的生产能力,公司高档产品的比重将达到 70%以上,同时公司将形成具有明显优势的高档文化用纸和高档包装用纸产品结构,这样公司具备与国际造纸企业相抗衡的规模。

二、晨鸣转债条款分析

资料来源:公司转债募集说明书,渤海证券研究所

晨鸣转债的转股价设定为9.99元,转债全部转股后增加流通股本约20020万股,公司总股本将由89772.79万股增加至约109792.79万股,总股本扩张约22.3%;流通股股本由60766.73万股增至80786.73万股,流通股本扩张约32.95%。可转债的转股对于公司流通股本摊簿有一定影响。

晨鸣转债仍采用累进递增式的票面利率设置,同时其利率可以随银行存款利率的上调同等幅度上浮,这使得在当前加息预期的背景下,转债对于持有人具有更好的吸引力。虽然晨鸣转债并未设置有到期利息补偿条款,不过其时点回售条款也具有一种类利息补偿的性质。时点回售条款中6.05%的回售溢价正相当于以最后一年票面利率2.79%为基准的利息补偿。因此总体来看在时点回售的补充下,其利率条款设置相对较好,这在一定程度上保证了其作为纯债券的价值。

晨鸣转债的转股价修正条款中规定在转债存续期内任意连续10个交易日内股票收盘价低于当期转股价的90%时,公司董事会有权向下修正转股价格,且董事会有权修正转股价幅度不低于当期转股价的15%。该修正条款同转债市场其他转债比较而言相对宽松。此外,修正条款中还规定,在转债发行满两年后,经股东大会批准,公司董事会可以对转股价格进行特别向下修正,修正后的转股价格不低于每股净资产值,这样就给予董事会对修正转股价格更大的灵活性,使得转债持有人利益可以受到更大程度的保护,也对活跃转债股性起到促进作用。

转债的一般回售条款规定须在发行两年后,任意连续25个交易日股票收盘价不高于当期转股价的80%时方满足回售条件。这样在转债发行前两年,回售条款对于修正条款不具保护能力,有可能会降低公司董事会修正转股价的积极性。

总的来看,晨鸣转债的条款设置对于转债的债性和股性有较好的保障,条款的价值相对较好。

三、晨鸣转债定价及投资申购策略分析

以当期企业债市场到期收益率估计其贴现率,我们计算晨鸣转债发行时的纯债券价值为89.29元。根据晨鸣纸业股票波动率为31.7%,用B-S模型计算其期权价值约为27.73元。这样我们可以估计晨鸣转债的理论价值大约为117.02元。考虑到当前转债市场实际价格较理论价值折价的因素,如若折价5%,则晨鸣转债价位应当在111.17元。

表2、未进入转股期的转债转股溢价与纯债溢价水平比较

资料来源:渤海证券研究所

我们进而以转债市场为参考进行转债价格估计。当前转债市场上未进入转股期的6只转债平均纯债溢价率为16.83%,平均转股溢价率为27.42%。如果我们用16.83%的平均纯债溢价水平对晨鸣转债估计其价格在104.32元。由于9月10日晨鸣纸业股价低于转股价的幅度大约在6.21%,这与金牛转债目前情况较为接近。以9月10日晨鸣纸业股价计算其转换价值为93.79元,我们用10%作为其转股溢价率计算其转债价格大约为103.17元。考虑到当前股票市场以及转债市场整体较为低迷,我们认为,晨鸣转债上市的价格在103-104元之间可能性较大。

对于机构投资者而言,当前交易所7日回购利率大约为2%左右。如果以晨鸣转债上市价格达到103元估计,则只要中签率不低于0.51%就能保证盈亏平衡。我们从近期上市的几只转债中签率来看,平均中签率约为0.78%,而新发行的海化转债中签率为0.99%,预计晨鸣转债申购中签率大约会在0.8%-1.1%之间。此外由于股市的低迷,加之从海化转债申购可以看出保险资金开始逐渐进入转债市场,参与转债一级市场申购的资金也会相对增多,转债一级市场仍将保持一定的活跃程度。总体来看,我们认为对晨鸣转债申购风险不大,建议一级市场投资者积极申购。如若上市价格在103元以下,二级市场投资者可积极介入。

|