在经营业绩连续四年大幅增长的情况下,2006年8月10日,G银鸽(600069)发布公告称:2006年上半年度净利润比上年同期增长51.69%(上年同期净利润为49038854.76元)。资料显示,公司近四年主营业务收入和净利润实现大幅度增长,其中收入的复合增长率高达41.3%,净利润复合增长率达到49.2%,每股收益近乎100%的均值增长,2005年净资产收益率更是达到19.28%的高水平。从整个造纸行业上市公司对比研究发现,公司每股收益、主营收入增长率、每股净资产增长率、应收账款周转率、净资产收益率、净利润增长率、净利率、利息保障倍数等多项指标优于所属行业内上市公司整体水平,是近年来造纸行业业绩增长最快的上市公司,这不仅说明公司整体盈利能力高于同行业上市公司平均水平,也表明公司可持续发展奠定了其中原纸王的地位优势,显示了良好的成长性。从公司未来发展来看,其可持续发展趋势明显,其投资价值更加日益显现。

从公司发展阶段来看,2001年前深受投资失误之累,特别是在“银广夏”股票投资上亏损严重。2002年公司新的领导班子上任,以杨松贺董事长为主的新银鸽团队内抓管理,外收投资,全力发展造纸主业。从新银鸽团队的组成来看,均是具有多年管理、造纸专业、营销、财务等方面专业技术人才,新团队在银鸽公司推行的“诚效自主管理法”使得企业面貌、企业文化、企业效率大大改观。从战略规划来看,其紧紧积中优势资源围绕主业进行发展;从投资者关系来看,股改高对价及完善的投资者关系管理体系充分显示了尊重股东的企业发展理念;从技术创新角度来看,其有效创新激励政策调动了全体员工的创新动力,近年来,银鸽集团职工申请利用公司创新基金达40多万元,取得科技创新成果100多项,为企业增加了1000多万元的经济效益;各项合理化建议活动更是达到2178条,采用1225条,为企业增加经济效益近6000万元。可以说新团队在银鸽发展中起到了举足轻重的重要作用,也为公司可持续发展奠定了坚实的管理基础。新团队不仅带来的管理理念的变革,职工凝聚力的提升,更带来的管理效率的提升,从近年G银鸽主营业务收入、净利润大幅度增长的同时,其相关费用却大幅度降低正是管理效率提升的真实写照。

规模成就效益

公司业绩增长的重要动因可以说是伴随着生产规模的不断扩大而出现的,对于一家造纸行业来讲,没有一定的规模增长,其是难以产生较佳的经济效益的。2001年以来,公司机制纸的年产量从不到5万吨扩大到2005年的32.7万吨,白浆产量也翻了3倍,2006年上半年已完成机制纸产品产量为217,592.44吨,同比增长101.51%;公司的主营收入和净利润水平相应的水涨船高,公司把四个子公司纳入了合并报表范围、10万吨箱纸项目在2005年底前全面投产、子公司舞阳银鸽通过技术改造新增4.2万吨文化纸和6万吨包装纸项目顺利投产,这些项目的顺利实施都加速了G银鸽规模增长。从公司发展态势显示:随着特种纸、新增文化纸、生活用纸等项目的陆续投产,2006年产能将达到56万吨左右,可以说规模效益将更加明显。

图1:G银鸽2002年-2005年年产量比较图

优势资源、循环经济支撑可持续发展

对于造纸企业来讲,是否有足够的原料资源和循环经济的发展战略是其能否实现可持续发展的关键,研究认为G银鸽(600069)具有极佳的优势资源,我们认为公司所具有的优势资源主要体现要下述一些方面:1)从原料资源来看,公司草浆制纸的历史非常悠久,麦草浆生产线具有国内先进水平,产品质量相对较高。河南省是中国小麦生产第一大省,占全国小麦产量1/4,麦草资源十分丰富;加之区域内政府林木基地的培育,可以说公司原料资源得天独厚。研究发现全木浆纸品价格很高,国内尚不完全具备全木浆文化纸的消费能力,而草浆文化纸的市场需求量大,此种优势可谓银鸽区别与其它纸业公司的重要特征之一; 2)从水资源来看,漯河市水资源丰富,地表水年均天然径流量为3.7亿立方米,沙、澧河等过境水径流量为27亿立方米,浅层地下水年均总补给为5.2亿立方米, 可开采量为3.7亿立方米,单井涌水量每小时超过60吨。公司造纸用水是横穿漯河市的沙河河水,而山东普遍缺水,几个大纸厂都是使用地下水,地下水的成本显著高于河水,统计资料显示:G银鸽每吨水的成本比G华泰低0.60元左右。3)从电力资源来看,公司地处华中电网区域,,加之公司自备电厂,电力供应充足。电煤的成本也影响公司的成本控制能力,G银鸽(600069)靠近平顶山煤矿,与平煤集团长期保持良好的合作关系,公司用煤成本远低于全国同行业其他公司平均用煤价格。4)从交通资源来看,公司所处漯河市现已成为中原地区重要的铁路、高速公路“双十字”交通枢纽,公路密度是全省平均水平的2.7倍,人口密度每平方公里959人,居全省最高,交通发达,运输成本低。5)劳动力资源,河南省是我国人口大省,人们生活和消费水平低于全国其他主要造纸大省,劳动力资源保障能力高,劳动力成本也相对较低。。。。。,这些优势资源为企业资源整合、持续发展奠定了扎实的资源基础。

公司在利用优势资源发展主业的同时,坚持走符合循环经济的发展道路。公司主要以麦草为原料,实现“草-浆-纸-肥-草”的循环发展路线,特别是肥料值得关注,公司2003年引进先进技术,上马了年产2万吨的无道理牌生态肥料,以造纸过程中产生的黑泥为主要原料;2004年底,二期8万吨无道理生态肥开工建设。公司计划未来几年将生态肥产能扩大到30万吨/年,预计产值有望达5亿元。作为一种新型高科技生态肥料,无道理生态肥不仅解决了公司造纸所产生的13万吨黑泥的出路,避免了环境污染,它还具有一定的经济效益,这正是一个具有可持续发展潜力公司所必备的。

质量兴企 技术领先是持续发展的恒动力

产品质量是一个企业是否有活力的重要动力源,公司坚持质量兴企发展战略, 2002年6月取得ISO9000国际质量认证证书,对公司质量管理体系建设上台阶打下了坚实的基础;11月获河南省知名商品称号 ;2003年12月公司取得ISO14000环境管理体系认证证书;2005年3月公司荣获“2004年度全国轻工业质量效益型先进企业”称号。从我国造纸行业文化纸品牌地位来看,公司的文化纸已经成为业内第一品牌,有着极大的市场占有率,在2006年度文化纸订货会上,公司与客户签订了2006年文化纸近25万吨供货合同,占2006年文化纸销售计划的95%。质量兴企为企业带来了广泛的客户及市场,近年来公司文化纸已成为国家部分重要文献用纸,国家主要领导人专著用纸,香港特区政府用纸,全国1-3年级英语教材专用纸,全国大型印刷出版机构用纸,目前银鸽文化用纸已是出版印刷用纸首选。

公司经过多年的积累,在造纸技术和工艺方面都已经非常成熟,已形成了一套独特的适合以草浆为原料的技术工艺,也形成了稳定的客户群体。目前公司精制麦草浆生产线具有国内先进水平,其拥有采用瑞典顺智公司技术并配有先进的干湿法备料装置的100T/日、120T/日横管连续蒸煮系统两套,有130T/日的两列平面波纹板真空洗浆机两列,有260T/日的芬兰奥斯龙公司的封闭筛选系统一套,有130T/日的CEPH四段漂白系统和80T/日的三段漂白系统各一套。公司的抄纸生产线装备也居国内行业先进水平,每条抄线生产线都配有先进的QCS及DCS控制系统,并配置有国外先进的净化设备。生产工艺普遍采用国内先进的二次冲浆、中性施胶、连续配浆、反相脱水等。公司有1760长网多缸纸机生产线10条,2640长网多缸高速文化纸生产线2条,3600长网多缸文化纸机4台,3200和4400高档包装纸生产线各1条,板纸生产线2条,1575生活纸生产线9条, 2650和3650高速生活纸生产线各1条。2005年底公司与日本丸红株式会社签订了特种纸生产和销售方面的技术合作协议,日本丸红将对公司现有设备、产品质量进行全面改进和技术升级。技术改造将使银鸽能够生产高技术附加值的特种纸,包括特种照相用纸、空调过滤纸、彩色离型纸等,环保特种纸产能达到10万吨左右。先进完备的生产工艺及设备为其生产高质量的产品打下了坚实的基础,也成为公司可持续发展的恒动力。

健全的营销网络,扩大市场份额与区域

公司近年来在传统市场开发的基础上,增加了网上订货的信息化市场营销模式,目前银鸽产品畅销31个省、直辖市、自治区及东南亚等国家。公司通过对国内生活纸市场的充分调研后,将在保持现有文化纸优势的基础上,未来主攻特种纸、生活纸、包装纸领域,在上市公司中,G银鸽产品构成较强,其围绕主业进行的产品构成不仅可以满足不同用户的多种需要,同时也可加大公司的综合抗风险能力。信息化市场营销及主业品种的确定,使G银鸽营销能力步入新台阶。2005年年报显示国外地区主营业务收入830.28万元,而今后与日本丸红公司的合作,将提升公司产品在东南亚地区的销售份额,因此未来公司营销区域仍将稳步扩大。

表2:G银鸽(600069)营销网络区域分布图

|

中心区 |

河南省、湖北省、山东省 |

|

东北区 |

北京市、天津市、吉林省、辽宁省、内蒙古自治区、河北省 |

|

西北区 |

山西省、陕西省、四川省、重庆市、新疆维吾尔自治区、甘肃省 |

|

东南区 |

浙江省、江苏省、安徽省、上海市、江西省、福建省 |

|

西南区 |

广东省、云南省、贵州省、湖南省、香港特别行政区 |

|

国外 |

中东、东南亚、欧洲等地 |

中国纸业发展趋势奠定美好未来

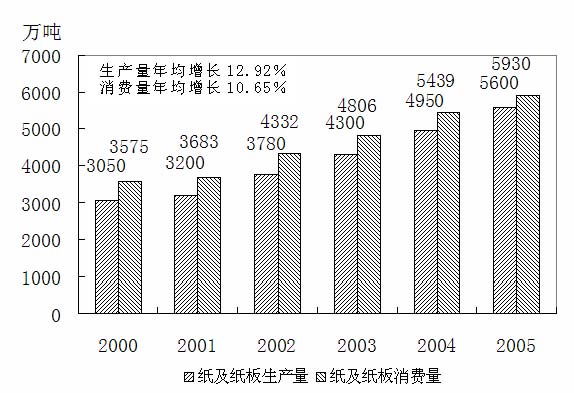

一个行业的发展离不开它大的基本面,从我国造纸业发展趋势来看,2000年以来,我国造纸业的生产量及需求量同步不断上升,2000年--2005 年生产量年均增长12.92%,消费量年均增长10.65%,均高于GDP年均增长率。研究认为,由于中国中国造纸工业的生产和消费情况总体均呈升高走势,并保持较高速度增长,主要生产经济指标完成情况及总体经济效益较好,产品销售收入、利税总额和利润总额等主要经济指标均比上年有较大幅度增长。国内造纸企业经济类型结构和产品结构进一步趋于合理,造纸工业环境污染得到较大程度的缓解,治理效果显著,正向良性的方向发展。全行业总体呈现出市场和投资需求活跃,平稳快速发展。

图2:2000年至2005年中国纸及纸板的生产和消费情况

从我国造纸行业未来发展来看,中国造纸业在国内外纸业市场需求拉动的影响下,仍将在保持稳定发展势头,身处纸业良性发展态势中的G银鸽,在外部条件影响及内部条件配合战略的推动下,仍将继续保持良好的发展态势。

图3:G银鸽(600069)近年每股收益及未来收益趋势预测

总体来看,G银鸽(600069)在团队建设、战略管理、企业文化、质量控制、财务管理、技术创新等内部条件方面日趋完善和提高,核心竞争力不断提升;而外部环境中,战略合作、造纸行业持续发展的势头、中部崛起、国家与区域相关鼓励政策、人民币升值预期等均构筑了公司良好的可持续发展基本面。目前国内以招商证券、国泰证券、九鼎德盛等证券研究机构纷纷上调G银鸽评级,说明公司未来发展前景看好,投资价值日益显现。可以预见,G银鸽未来仍将呈现良好发展势头,而可持续发展将使其中原纸王地位更加筑固。

图4:G银鸽(600069)

作者声明:在本人所知情的范围内,本机构、本人以及财产上的利害关系人与所评价的证券没有任何利害关系。本文观点仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。