【编者按】一面是中国已成为世界第一造纸大国,一面是中国企业在国际原料市场的话语权缺失。遭遇的这一经济悖论现象并不是偶发现象,而是战略性的。要有效化解这一现象,中国造纸行业迫切需要从总体上、从全局上予以战略应对,加快建立多层次的纸浆国际战略。

中国是世界上石油、铁矿石、大豆等许多大宗原材料的“大买家”,却没有大宗原材料的国际定价话语权,要随时无奈承担国际市场变动的风险。中国对世界大宗原材料贸易形成强大的需求拉动,却没有掌握大宗原材料市场竞争的“主动权”,对国际大宗原材料市场影响大但“影响力”薄弱,也直接造成了我国很多基础工业大而不强的现状。作为世界上最大的木浆与废纸进口国,中国造纸工业也在高速发展中日益面临这一问题。

在2010年3月举行的第五届中国国际造纸纤维年会上,湖南泰格林纸集团董事长吴佳林在回答与会者提问时表示:“只有每吨纸浆价格稳定在850美元左右,企业才有合适的利润。 ”随着中国林浆纸一体化的发展,一批大型浆厂的投产,在上游的原料市场,中国企业也开始有了微弱的话语权。

1中国造纸原料使用现状及趋势

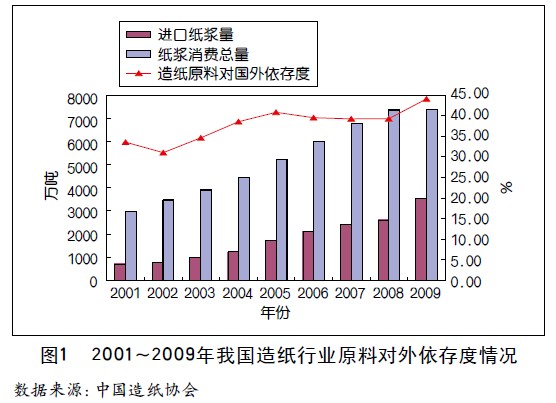

1.1我国造纸原料对外依存度不断提高

从2001年开始,我国造纸工业每年的纸浆消费量便呈现逐年递增的趋势。以此来支撑不断扩张的造纸产能。据中国造纸协会调查资料,2009年全国纸浆消耗总量7980万吨,较上年7360万吨增长8.42%。

以上数字表明,全国纸浆消费总量随着纸及纸板的增长呈增加趋势。由于进口木浆和进口废纸浆分别增长38%和14%,进口纤维原料量(包括废纸)占纸浆总消耗量为44%,比上年增长5个百分点,表明我国造纸原料对国外依存度加大。(见表1、图1)。

1.2原料结构不断改善

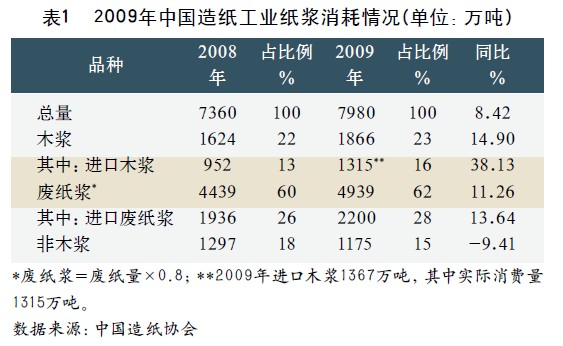

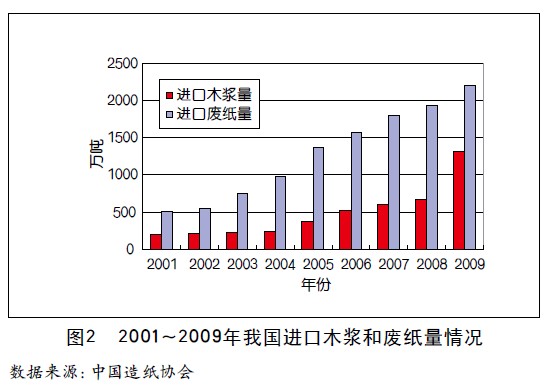

2009年全国纸浆消耗总量7980万吨,其中木浆1866万吨,较上年增长14.90%,比例占23%,较上年增加1个百分点;非木浆1175万吨,较上年下降9.41%,比例占15%,较上年下降3个百分点;废纸浆4939万吨,较上年增长11.26%,比例占62%,较上年增加2个百分点。纸浆结构中,非木浆比例继续呈明显下降趋势,废纸浆增幅加大,支撑着纸浆结构的调整。木浆中,进口木浆比例上升3个百分点;废纸浆中,进口废纸浆比例上升2个百分点,国产废纸浆比例与上年持平(见图2);非木浆中,稻麦草浆比例比上年下降2.5个百分点,下降幅度较大,竹浆、苇(荻)浆、蔗渣浆比例与上年基本持平,竹浆和蔗渣浆消耗量均比上年有所增加。

1.3 世界造纸原料供应依然紧张

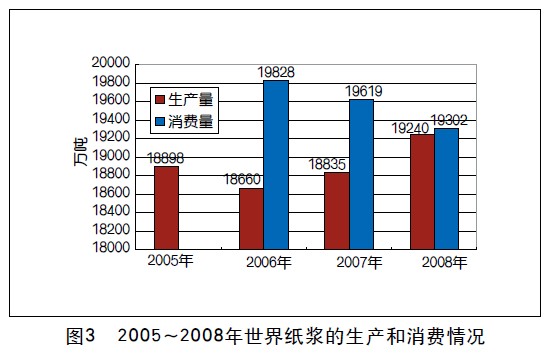

到2020年:2006年生产量为18660万吨,消费量为19828万对木浆需求量:1.5×0.35=0.525亿吨吨;2007年生产量为18835万吨,消费量为19619万吨;2008年生产量为19240万吨,消费量为19302万吨,近年来整体供不应求的局面正在逐渐好转(见图3)。

尽管如此,未来纸浆供应市场仍然非常不乐观,一方面,有限的造纸用林供给难以满足浆厂产能的扩大,尤其是针叶林;另一方面,碳关税、森林认证、环境保护主义等因素将限制主要木材供给国的木材供给量。

1.4 未来需求缺口将继续加大

根据GDP增长与造纸产量的关系,有专家预计到2015年我国纸和纸板产量将提高到1.05亿吨,2020年将提高到1.5亿吨。粗略估算,按吨纸吨浆计,对浆的需求2015年是1.05亿吨,2020年是1.5亿吨。

原料结构按现代造纸工业的要求,60%是废纸,这部分随着人民消费的增长而增长,姑且不论;其余40%是原生纸浆,其中35%木浆、5%非木浆。

则到2015年:

对木浆需求量:1.05×0.35=0.3675亿吨

到2020年:

对木浆浆需求量:1.5×0.35=0.525亿吨

预计在建的木浆项目在“十二五”期间可以投产,大约200万吨,则总供给将达到1824万吨,但与需求3675万吨相比,缺口达1851万吨。“十三五”期间需求木浆5010万吨,减去国产木浆1824万吨,缺口3186万吨。目前全世界进入贸易的纸浆,不过2500万吨左右,即使全部卖给中国也只够满足“十二五”期间的需求,满足不了“十三五”期间的需要,这是一个严重的问题,不能不引起国家的重视,寻求解困之途。

2 中国企业无奈承担国际市场变化的风险

从3月份开始,国内纸品价格开始陆续提价,从白纸板、铜版纸到双胶纸、生活用纸,已经先后提价数次,尤其是“五一”后,国内生活用纸更是大幅提高了售价,普遍提高近20%。然而几轮的大幅提价并不是因为需求的猛增,而主要归因于原材料纸浆的大幅提价,逼迫造纸企业只有提价来应对成本的上升。对目前亟需通过出口来消化局部产能过剩的中国企业来说,无疑是雪上加霜。

2月份以来,智力地震,北美暴雪,北欧的寒冷气候,芬兰港口工人的罢工以及巴西局部地区爆发的洪涝灾害使得全球的纸浆市场极度失衡,国内浆价大幅走高,国际浆价也直冲历史最高水平。在3、4月份的后地震时期,国际浆市继续笼罩在供应紧缺,价格不断飙升的强烈氛围之中,尽管造纸厂一再地呼吁难以承受原料

价格的过快上升,但制浆生产商依然我行我素,每月按时宣布涨价通知。至5月份,国际浆价再涨30~50美元/吨,多个品种纸浆的价格都已超过近10年来价格的高点。因此国内市场人士也感叹,2010年,令业界最揪心的事莫过于造纸原料的疯狂上涨。

另一方面,对木片原料供应不足的中国制浆企业来说,将比造纸企业更加遭受市场变化带来的风险。以中部地区某大型纸业集团为例,2008年该企业建成的40万吨漂白硫酸盐木浆,同时带动14万公顷造林的林纸一体化项目。项目投产时,即遭遇金融危机,虽然设备水平处于世界领先,但由于国外制浆企业的大幅降价清货,该企业也不得不顺应市场,至2009年年中,项目一直处于亏损状态。随着纸浆市场的好转,该项目经营也有所好转,但随即又遇到木片供应不足的情况,因而时至今日,该项目始终未达到理想的效果。这在一个侧面也反映出中国大型纸业集团的尴尬境地,一方面他们希望通过增强自身制浆能力来实现更好的成本控制,另一方面,却也受纸浆市场和木片市场的变化而面临较大风险。

同时,来自中国强劲的采购需求又被国际“炒家”屡屡投机利用,作为他们主导国际市场价格的主要因素,甚至出现中国需求越大越对中国自身不利的局面。据专家介绍,一些国际机构和组织近年纷纷提高对中国经济的预期指数,有的甚至有意夸大中国在钢材、原油、农产品包括纸浆等方面的需求预期。进而世界各大浆厂提高纸浆的远期合同价格,而中国企业经营范围长期局限在国内市场,跨出国门直面国际竞争的时间不长,对国际贸易惯例和规则缺乏足够把握,在远期市场和现货市场操作中非常被动,而且形成“各自单打天下”的格局,分散采购,缺乏避险经验,往往被国际交易商牵着鼻子走。

目前,中国对造纸原材料市场有相当大的影响,但影响并不等于影响力,影响力依然非常薄弱,使中国国内企业的利益受到很大损失。中国必须充分利用全球采购优势,实现左右和主导市场价格,才能称得上对价格有影响力,才能把中国纸业影响力的主导权掌握在手。

3 建立多层次的国际原料战略

一面是中国已成为世界第一造纸大国,一面是中国企业在国际原料市场的话语权缺失。遭遇的这一经济悖论现象并不是偶发现象,而是战略性的。要有效化解这一现象,中国造纸行业迫切需要从总体上、从全局上予以战略应对,加快建立多层次的纸浆国际战略。

3.1国内:慎重、科学地实施林浆纸一体化项目

林浆纸一体化是《造纸产业发展政策》中明确指明的未来造纸企业发展的方向,但从近几年实施情况看,进展并不顺利,其中发生了诸多关于林权纠纷、破坏环境、林地供应量不足等问题。以中国目前的森林储备情况,以及中国政府对造纸企业发展的态度来看,今后造纸企业林浆纸一体化项目的根本出发点要落在自给自足上,而不是从事商品浆贸易。

无论对于已建成或在建浆厂还是有意向的投资新浆厂的企业来说,木片供应将是项目考虑的首要因素。解决了木片供应问题,才能真正实现林浆纸一体化。从国内已建成的林浆纸一体化项目看,能够完全实现木片供应半径200千米内自给自足的企业寥寥无几,几家大型浆厂,木片来源还大都依靠国内其他林场,尤其是国外进口。因而,今后造纸企业在选林以及新浆厂的规划中,一定要在充分考虑木片供应的前提下做决定。

目前,国内几大造纸企业还处于造林的圈地阶段,只有APP海南的金海浆基本实现了大型的一体化生产。随着林地供应量的减少以及国家法律监管的更加严格,未来几大企业在林地争夺中必将会有一场恶战,可以预计前期诸多不成熟规划必将会给企业的发展带来影响。

3.2国外:多种形式参与浆厂、林场建设

在国内资源有限且运营成本不断提高的情况下,有实力的企业应该尽快走出国门,寻找海外合适的林场资源。在当前金融危机对国外影响还没有消退的情况下,国外一批浆厂和林场暂时停业或倒闭,这对中国企业是个难得的契机,应该趁此机会加快资源收购和海外投资的力度,尽快实现企业的主导定价权。

根据情况的不同,企业可以采取兼并、收购、参股以及独立开发等多种方式参与到国外林场、浆厂的建设中。从投资成本以及物流角度分析,目前东南亚和南亚地区的林场将是中国企业最适宜的投资区域。

3.3继续完善中国的纸浆储备制度

温家宝总理在今年的政府工作报告中提出,要“努力扩大进口。重点引进先进技术装备,增加关键零部件元器件、重要能源资源和原材料进口”。重要能源资源和原材料的进口,一方面可以满足国内企业发展需要;另一方面是低价位前提下维持大宗原材料储备稳定的要求。

目前,国家物资储备局作为国家战略的储备机构,已经实施了纸浆的储备战略,但其储备量不高,且运作仍然采用的是在纸浆低价时买入,高价时公开竞价卖出的模式,对价格的稳定作用有限。

对此,很多企业家和专家指出,应尽快完善中国纸浆的战略资源储备制度,为促进境外资源开放,建议国家尽快明确动用外汇储备支持企业境外资源开发的具体方式和措施。现在是动用外汇储备,购买境外能源、资源的最好时机。

要取得纸浆的定价权,中国必须在现货市场和远期市场两方面同时加速发展。一方面,从资源收购、海外投资、国内需求和战略储备等几方面同时着手,建立中国在纸浆交易中的影响力;另一方面,可以适时的推出国内的纸浆中远期交易平台,吸引国外大型浆厂参与交易,体现本土优势,为本土交易树立权威性创造条件。

但不得不面对的一个现实是国外资源企业对中国市场控制心越来越大,2009年,世界第三大矿业集团力拓集团单方面撕毁了与中国铝业集团的资源开发合作协议,宁愿支付高昂的毁约费,也不愿与中国企业合作,不难看出其目的还在于长期控制中国的市场,继续限制中国企业的话语权。虽然与矿产行业还不能相提并论,但这一事实也为正处在转型期与国际化加速的中国造纸业敲响了警钟,原料问题刻不容缓!

金融危机对中国造纸业是个难得的契机,若能谋定后动、通盘考虑,从现货和远期市场同时发力,应能改变纸浆交易的世界格局,为中国纸业谋取宝贵的定价权,减少国内经济建设和企业发展受到的资源牵制,为中国造纸业由大向强的发展打下坚实基础。