|

5月22日,海关总署署长倪岳峰在总署缉私指挥中心指挥开展了打击“洋垃圾”走私“蓝天2018”专项第三轮集中行动,这是近年来海关开展的最大规模打击“洋垃圾”走私集中行动。在2020前全面禁止洋垃圾入境是我国的长期策略,中国政府对于外废的入境限制将会越来越严。进口废纸受到限制,国内造纸原料需求却在不断提升,短期内造纸原料无法进行有效的调整,木浆价格过于高昂,国废作为优势原料,未来价格或将居于高位。未来中国包装纸的总体发展方向――“得国废者得天下”! 海关总署开展最大规模打击洋垃圾走私集中行动,多方面影响我国纸品产业 据广州海关消息:5月22日晨6时,在海关总署统一指挥下,广东分署,天津、大连、沈阳、哈尔滨、上海、南京、宁波、福州、南昌、长沙、广州、深圳、拱北、汕头、黄埔、昆明、乌鲁木齐等25个直属海关,出动警力1291人,分成行动小组212个,在北京等17个省(区、市)同步开展收网行动,同时对重点涉案人员实施抓捕,对涉案公司场所开展搜查,对涉嫌走私进境的固体废物存放场所及加工窝点进行查缉,一举打掉涉嫌走私犯罪团伙39个。

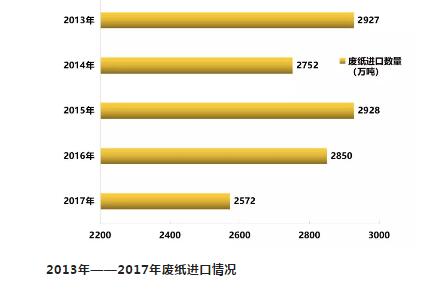

厦门海关在东渡口岸现场查扣废纸一批 此次海关行动虽充分彰显了中国政府对于禁止洋垃圾入境的坚定决心。然禁止外废进口势必将多方面影响我国纸品产业。造纸行业原材料成本在成本体系中占比超过70%,原料的把控对造纸企业至关重要。据相关数据显示,每生产1吨箱板、瓦楞纸需要耗费1.2吨左右的废纸。 在我国造纸体系中,长期以来废纸原料严重依赖外废进口。近年来因我国环保政策优惠增加,产业体系的不断完善,国废回收率不断提高,但在2016年,外废依然有36.5%的依赖度。在2018年因国家环保要求,外废获批量大幅度减少,直接造成原料的短缺。 根据我国海关数据显示,2018年3月我国废纸进总量142.24万吨,环比增加12.04%,累计同比减少49.45%。截至5月12日,废旧黄板纸价格普遍在3000元/吨以上,部分地区甚至超过了3500元/吨。 外废进口的减少,国内造纸企业对国废的需求猛增,这致使在2018年前五个月内,国废价格在波动中稳步提升。同时因为国家外废审批政策的倾斜,有能力使用外废的龙头纸企在2018年中占据了较好的成本优势。

从整个产业链来看,我国国废增长优势明显。首先是外废原来的不断减少,假使原料需求不变的情况下,国废很难填补外废缺口。而在生产端,近年来我国纸及纸板产量不断攀升(同期国内造纸产能的不断提升),造纸原料需求不断提升,进一步的增加国废的需求量。在原料有限情况下,国废这一原料的价格将不断提升,直到产业链找到合适的原料平衡点(国废的高回收率、其他原料替代)。  纸浆价格较高,进口纸浆很难冲击国废价格 纸浆也是造纸中的重要原料之一,目前全球纸浆以化学木浆为主,其中美国、巴西是最大的两大生产国。但是纸浆的产能投放周期较长,高达5年,根据相关数据显示,全球大宗纸浆预计在2017-2018年集中投放,冲击全球的高位浆价。对于国内纸价来讲,这一情况最大可能是影响国废的价格,但是因其价格的原因,大量替代国废的情况不会出现。 在我国造纸产业上来看,山东晨鸣、APP、理文等纸业在2017年度重点加码纸浆产能。但是我国对纸浆需求也是大量依赖进口。例如在2017年,我国保持较高的纸浆进口。

2017年总计进口纸浆2371万吨,进口金额153.3亿美元,折合人民币1035.05亿元,计算得出进口纸浆单价为4365.46元/吨。目前国内废纸价格已达3500多元/吨。近期原料紧缺,国内废纸价格会短期上涨,但从替代原料及成本利润考虑,造纸厂或许会考虑原料替代物纸浆来缓和进口废纸的空缺,但是纸浆价格较高,进口纸浆很难冲击国废价格。

未来原料结构调整,国废价格上涨几率较大 按照国家政策要求,在2020年左右,我国完全禁止进口外废,在我国外废大量减少,国废原料无法满足造纸需求的情况下,迫使造纸行业对原料进行优化。造纸原料优化主要从三方面考虑:纸浆(林木产业)、国废回收率提升、其他造纸材料的开发! 一是大力发展林木产业,建立原生纤维基地林,培育速生、丰产、优质林木,走“林、浆、纸一体化”之路;那么目前来看,我国的晨鸣纸业、理文造纸、APP等纸企在以往的林木产业投资商都获得很好的回报,在2017年,这些纸企都在大力加码这一产业。在2018年,大家应该重点关注玖龙纸业在云南的投资洽谈,其中有部分投资涉及林木产业,是值得未来关注的。 二是加大废纸回收的力度,大量使用木浆废纸。这一方法得到我国政府的大力支持,例如政府提出的“两网融合”等政策,都在间接支持其发展。在行业来看,重庆新建再生资源回收交易平台,2018年玖龙纸业也在天津洽谈,意在投资500亿,建立再生资源交易平台。在社会上,互联网+再生资源回收模式层出不穷,也是颇受社会资本关注。 三是充分利用芦苇、麦草等资源上风,更加科学、公道地利用非木材纤维,从而减轻纸板木材纤维原料供给带来的风险。这是一个较为优势的原料优化路径,在2017年永丰余就实现利用芦苇造纸技术。这利于造纸行业发展。 但是,造纸原料结构的调整是个漫长的过程,无法快速有效的解决当前的市场困境。中国目前出现了消费降级现象,并导致终端品牌迟迟不能将原材料涨价的成本传导给消费者,下游二级纸板厂受到产能过剩和订单不足的影响,一直采取低库存运行的策略,不再大量加仓,稳守一个月左右的仓位。 那么经过上一轮高价抢国废后,纸厂库存得到补充,暂时相对缓和下来。等到下一轮补库存,或将继续大幅上涨。 总结:得国废者将得天下,维持稳定的废纸供应才是当前乃至未来工作的重中之重 众所周知,原料成本占总体制造成本比例约70%,因此对于原料价格的波动,时刻成为牵动造纸厂最为关键的那根神经。根据下表数据分析,当前大厂明显具备原料价格优势,小厂原料成本相对较高,且成本控制能力缺乏。 表1

表2

如恢复外废供应后,短期内游离在国外无处消化的外废可能会部分进入国内造成原料短期总体价格波动(国废价格下跌),但废纸进口标准经过两轮修订后很难再放宽,在此基础上能够通过正规渠道进入国内的外废原料不大可能出现一拥而入的情况,同时国家政策层面也不允许这种大规模行业波动的产生,因此外废供应量的缓慢增长则为大概率事件,而低价外废瞬间涌入国内造成市场价格失衡则是小概率事件。 未来真正影响到中小造纸厂生存的压力将不会是来自于“廉价外废”的竞争,反而是国内日益趋严苛的环保政策、进一步释放的包装纸产能和国废争夺大战,将成为限制中小纸厂生存的关键性因素。 当前废纸原料价格不断飙涨,但龙头企业却始终保持相对稳定的原料价格,仅仅从扣点扣杂上进行微调。一方面说明大型造纸厂对未来国废价格早有预期,必将长期维持稳中上涨的态势,另一方面也说明规模型纸企不愿意给原料供应者造成朝令夕改的印象,从而在废纸争夺大战中树立良好的企业信誉,维持稳定的废纸供应才是当前乃至未来工作的重中之重。 以上内容均指向了产能扩张释放后所带来的废纸原料严重紧缺的未来预期,因此需要通过各种手段保证国废稳定供应才是当前以及未来一段时间内造纸厂工作的重中之重。包装纸行业已经到了生死抉择的关头,那些仍然蜷缩在自己舒适地带的中小型造纸厂需要认清形势,提前做好原料结构的布局工作,切勿安于现状,坐以待毙。

|