|

今年,纸厂正面临近3年来最困境时刻!上有外废受限、国废、纸浆等成本居高不下,下游旺季不旺、需求萎缩,从大到小的纸厂都不得不在旺季停机检修,纸价上涨阻力重重。近日又一家纸厂进行了长达70多天的年度检修,时间之长前所未有。 一、河南一纸厂竟停产两个半月,下半年包装纸机停产变得很常见 8月29日,河南省社旗县太和纸品有限公司对外公告:由于我公司进行年度整修保养,停产二个半月,现已整修完毕,自2018年8月26日起已恢复正常运转,欢迎新老客户光临合作!一般来说,造纸厂年度检修停机时长多在一周左后,最长也不会超过1个月。这是小编见过今年到目前为止停机时间最长的纸厂了。  今年6-8月开始多家大型包装纸厂一反常态,宣布年中停机检修的消息在市场上引起极大关注。临近9月,停机纸厂队伍还在扩大,除了大型纸厂,中小纸厂也加入停机。一种观点认为,纸厂集中停机是出于需求下滑后的减产保价目的。第二种观点认为,重要原因是大型纸厂对质量高的美废依赖性大,美废受限使得原料短缺。 纸业联讯认为,鉴于中美贸易谈判是一场持久反复的拉锯战,预计今年美废进口量将受到很大影响,下半年国废市场竞争将日趋白热化。如果大型纸厂无法有效解决美废短缺问题,除了停机之外,调整产品结构、增加再生箱板纸及瓦楞纸产量也将是大厂的可能选项。在后者选项下,大厂对国废的需求将显著增加,中小纸厂则将不得不面对国废价高稀缺直至间歇停机的困境。无论如何,2018年下半年包装纸生产线停机的情况都可能频频出现。这对于下游纸箱加工厂和终端品牌商来说可能不是一个好消息。 二、中秋原纸备货旺季即将收尾,成品纸销售远逊往年表现 为何这么多纸厂选择旺季停机检修,有钱不赚吗?真是原因是,2018年以来包装原纸消费下滑趋势明显,下游备货热情不高。如今,中秋成品原纸备货旺季即将收尾,成品纸销售仍然改善有限,远逊于往年表现。其实中秋备货不及预期仅仅是近月国内成品纸投机气氛离场的一个验证。  2018年以来的包装原纸消费下滑趋势较为明显。据监测数据显示:截至2018年7月中国瓦楞纸月度消费量为185.20万吨,同比增长2.32%,环比下降5.51%。截至2018年7月中国瓦楞纸月度消费量为214.25万吨,同比下降0.99%,环比下降7.36%。另外,投机离场也受到中美贸易争端和国内经济下行趋势的影响。

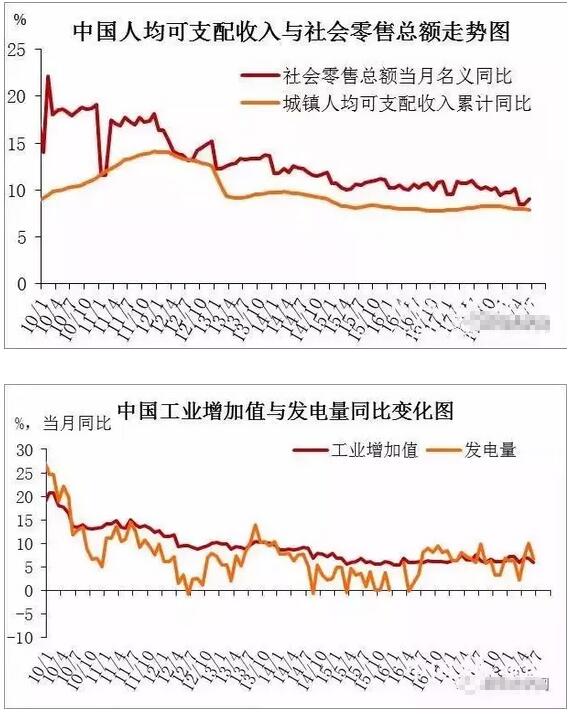

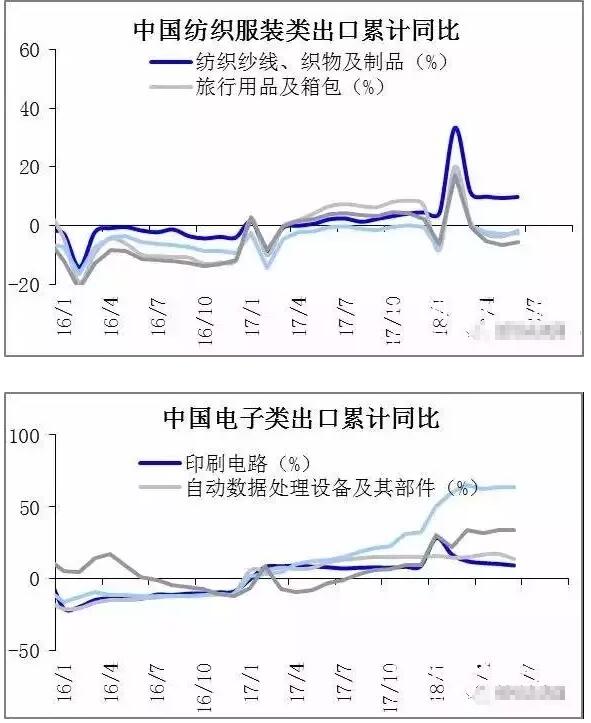

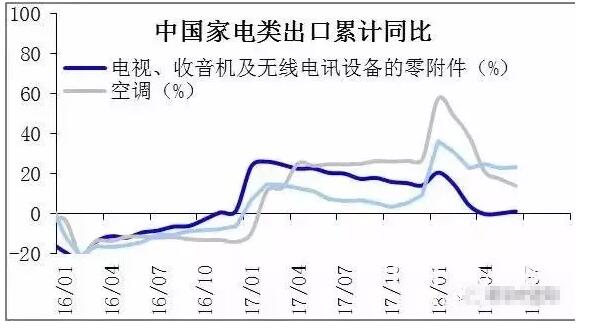

经济下行的压力被之前造纸市场的投机气氛所掩盖,但随着政策影响兑现为价格涨幅后逐渐趋弱,以及中美贸易争端对市场心态的打击,工业增加值和社会零售的震荡下滑趋势对纸包装消费的影响开始逐步显现。 此外,就是目前最受关注的中美贸易争端的影响,那么从纺织服装类、电子类、家电类出口货物近月的表现来看,出口表现明显承压。而从调研的市场情况来看,纸包装用户心态层面的压力甚至要大于数据表现。   以上是近月箱板瓦楞纸市场投机气氛离场的主要动力。另外,纸价高位运行,导致投机成本也明显上升,加之去年四季度和今年5月份成品纸投机失利经验的总结。几项因素结合后挤压近月成品纸投机气氛离场。 三、下游订单萎缩,纸价上涨阻力重重,纸厂正面临3年来最困境时刻 8月开始正值包装纸行业进入传统的消费旺季,但今年的旺季似乎并没有“旺”起来,纸厂面临下游订单萎缩的局面,纸厂走货节奏较去年明显放缓,旺季特征不明显,似乎成了包装纸行业的共识,纸价上涨阻力重重,加上废纸成本不断上涨,纸厂面临的局面似乎并不乐观。 过去三年,在纸包装这条产业链上,话语权最大的一环就是造纸企业,也是因为话语权的强势,纸厂也一直被诟病。无论对上游的废纸商还是下游的包装厂,造纸企业都有足够的话语权可以影响上下游价格。但是,从今年开始,这样的影响力逐渐减弱。纸厂已经没有办法再通过转嫁下游或垄断上游去影响市场,只能是降价销售和停产限产,由主动变为被动。 去年,很多纸厂的吨纸毛利润可以上千元,今年大部分已经不足500元,这时候如果纸厂还高价收废纸的话,就有可能面临亏损。因此与其保市场不如放下身段,通过停产降低成本,保住吨纸的利润。

目前纸厂面临的困局主要有以下几方面: 首先,成本压力。废纸价格受禁止“洋垃圾”入境政策及中美贸易战对部分商品加征关税的影响,价格维持高位震荡。进口外废的价格成本和时间成本越来越高。8月20日,环保部固体废物与化学品管理技术中心公示的最新数据显示:今年第18批新增的进口废纸总核定量为28.9657万吨,截至目前,今年的总核定量已达到了1432.88万吨。受政策影响,从7月份开始,进口废纸核定量已经连续三批次下滑,下滑幅度较大,本次新增核定量较第十五批下降了83.67%。加之中美贸易战持续,中国已经决定从8月23日中午12点01分起,对来自美国的进口废纸加征25%的关税,外废优势逐渐缩小,同时,国废价格受供需面变化影响,价格不具备大幅下跌的条件,纸厂高成本局面短期难改观。虽说废纸价格高位给下游成品纸提供了较强的成本支撑,但高成本若不能顺畅的传导至下游需求,成本支撑将演变为成本压力,挤压纸厂的盈利空间。目前来看,这一“堰塞湖”效应已经越来越明显。 其次,纸厂面临的环保压力越来越大。从各地区的例行环保检查,到2018-2019年蓝天保卫战,再到生态环境部发布《中华人民共和国固体废物污染环境防治法(修订草案)(征求意见稿)》,环保对造纸行业的影响越来越突出。本次《固废法》修订草案增加了排污许可制度、环境保护税、环责险等多个方面内容,并重申“洋垃圾”禁止令。此外,修订草案还新增区域合作条文,统筹建设区域性危险废物集中处置设施。新法有望在2018年底至2019年初正式出台。种种环保政策的出台,意味着印刷包装企业违法成本进一步增大,包装用纸下游行业面临越来越严厉的环保考核,量体和需求将有减弱预期,这对于受经济大环境影响本来就趋弱的需求来说,更是“雪上加霜”。 最后,国内经济大环境的影响。包装用纸与经济生活都息息相关,民生的各个领域都离不开包装纸,堪称国民经济的“晴雨表”。7月31日的中国中央政治局会议上,中央对经济形势由“稳中向好”表述为“稳中有变”,一字之差表现出当前中国经济面临的复杂局势。政策方面,会议明确财政政策要在扩大内需和结构调整上发挥更大作用,货币政策则是在“把好货币供给总闸门,保持流动性合理充裕”的基础上,由“稳健中性”变为“稳健”。对此,市场的主流观点认为当前的政策仍然是结构性调整,谈不上政策转向,不会看到大规模刺激和放水。而出口方面,受中美贸易战加征关税影响,出口导向型包装纸需求难有较大放量。 可能在包装纸厂来看,经历了两年风光的好日子,日进斗金,如今面对困境不得不停产,让市场会有点沮丧,对下半年的行情有所担忧。但是企业更要看到“舍”和“得”的关系。看看白卡纸、文化纸市场,由于集中度高,企业集体控制产量,保证利润的事情已经持续两三年,即使整体开机率不到70%,几个大企业一样赚的盆满钵满。不去争所谓的市场占有率,产量排名,重要的是是否有钱赚,是否利润最大化。说到底,危机与机遇的转换问题,国内纸企要走的路还很长!

|