|

今年的行情究竟怎么样?业内普遍认为,旺季不旺,需求一般。那么,资本市场又是怎样看待的呢?笔者整理了长江轻工研究团队最新的一篇报告,指出:第三季度造纸、包装行业的产品价格均呈现一定的回落,相关企业利润也呈下降趋势。 第三季度,造纸行业盈利出现下降,但龙头企业吨盈利或仍处于高位 在过去的第三季度,纸品价格环比有不同程度的下降,但原材料价格整体上仍处于较高水平,因此其盈利有一定程度的回落。其中龙头企业受益于木浆自给率、外废额度等优势,盈利仍将显著优于行业。 木浆系 纸品端:第三季度白卡/铜版/双胶纸均价为5562/6962/7167元/吨,环比下降9.93%/4.11%/5.53%。 国庆节前最后一周,白卡纸周均价为5633元/吨,环比持平;铜版纸周均价为6850元/吨,环比上涨50元/吨(↑0.74%);双胶纸周均价为7000元/吨,环比上涨17元/吨(↑0.24%)。

原材料端:考虑到木浆的运输和库存周转周期,第三季度外盘浆/内盘浆多于3/2个月前采购,当期,外盘针叶浆/外盘阔叶浆均价为890/778美元/吨,环比变动0%/0.97%,化机浆均价4654元/吨,环比下降0.11%。 国庆节前最后一周,针叶浆周均价为6650元/吨,环比下降50元/吨(↓0.75%);阔叶浆周均价为6050元/吨,环比下降100元/吨(↓1.63%);化机浆周均价为4800元/吨,环比持平。

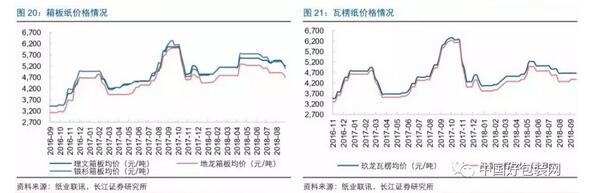

综合来看,第三季度木浆系纸品处于淡季,纸品价格环比下降但原材料价格仍处于高位,龙头纸企吨盈利较第二季度或略有下降。 废纸系 纸品端:第三季度箱板/瓦楞纸均价5415/4637元/吨,环比下降0.02%/2.39%。 国庆节前最后一周,瓦楞纸周均价为4324元/吨,环比下降148元/吨(↓3.31%);箱板纸周均价为5010元/吨,环比下降63元/吨(↓1.24%)。

原材料端:按照库存和运输周期调整环比的时间窗口(国废1个月,美废2个月),国废黄板纸均价为2693元/吨,环比上涨12.69%,美废13#均价为308美元/吨,环比上涨22.49%。 国庆节前最后一周,国废黄板纸周均价为2868元/吨,环比持平;美废13#报价为310美元/吨,环比上涨10美元/吨(↑3.33%)。

综合来看,第三季度,废纸系纸企盈利或有所下降,但龙头因具备优质的外废渠道和进口额度优势,吨盈利或仍处于较高位,且优于行业水平(截至第21批,玖龙/理文/山鹰分别获批543/238/236万吨,占比34.4%/15.1%/14.9%)。 包装:业绩恢复估值筑底,龙头加速破局带来投资机会 近两年,上游包装纸价大涨叠加环保收紧,倒逼大量中小包装厂退出市场,包装龙头凭借资本、设计和服务等优势,其市占率呈现加速提升的趋势。 今年以来,箱板瓦楞纸维持高位,中小纸包企业受高价原料的压制作用较为明显,有利于纸箱包装龙头加速破局:白卡纸价格略有下行,以彩盒包装为主的纸包龙头受益于客户稳步拓展以及原材料价格下行,或将进入盈利修复阶段。

中长期来看,借鉴国际经验,美股PCA和Rock-Tenn作为美国纸包龙头代表,横向整合/纵向延伸/优质的一体化服务三维度发力实现快速成长。结合国内当下环境来看,平台型企业及布局智能包装一体化、具备设计和供应链优势的包装企业或获得加速成长机会,如合兴包装极力拓展的PSCP业务增长迅猛,裕同科技、劲嘉股份在高端彩盒印刷上的改进。 至于短期内的发展形势,长江轻工研究团队认为: 包装:去年至今,纸包装行业在高价原料的推动下出现加速整合的趋势,推动营收和利润高增。基于对箱板瓦楞纸价下半年维持高位的判断,行业整合大概率将延续,助力龙头继续高增。

造纸:今年以来,造纸产业的主要矛盾是产业链利润向原料环节集中,单纯造纸环节的利润在下降,而国内纸企拥有原料自给的壁垒较高,因而龙头纸企可在维持自身利润的情况下整合行业,这一趋势正在如期兑现。不过,其负面影响在于纸品提价,叠加经济波动对消费品需求的影响,现阶段的旺季提价不及预期,使得龙头吨盈利从高位有所回调,但仍处于较好的水平。

|