|

一、2018年1-8月造纸行业景气度依然较高,造纸行业景气度有望继续向好。 近年来,受供给侧改革、环保政策趋严等有利因素影响,造纸行业景气度持续向好。虽然短期内,造纸行业产品产量整体有所下滑,但龙头企业的竞争力在不断增强,行业集中度有望得到进一步提升。 2018年10月19日,国家统计局的最新统计数据显示,2018年1-8月,规模以上造纸及纸制品企业实现主营业务收入9508.6亿元;利润总额542.5亿元。其中,全国造纸行业累计主营业务收入5723.6亿元,累计同比增长11.4%;累计利润总额343.9亿元,累计同比增长7.1%,造纸行业景气度仍较高。业内人士预测,2018年造纸行业供需略偏紧的态势或将延续,造纸行业景气度有望继续向好。

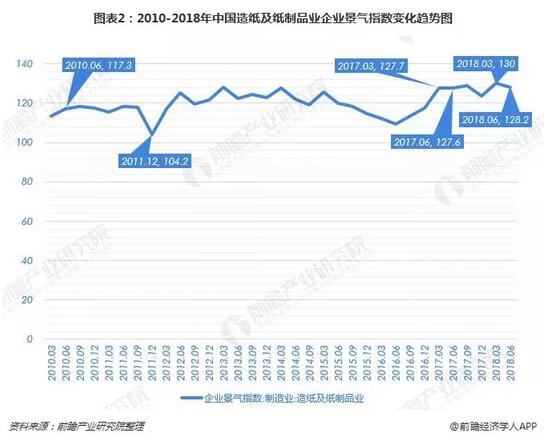

从国家统计局的行业景气指数来看,2010年以来我国造纸及纸制品业的企业景气指始终高于100,2017年一季度开始景气指数始终在120以上。2018年一季度景气指数为130,2018上半年景气指数为128.2。我国造纸行业景气度持续向好。

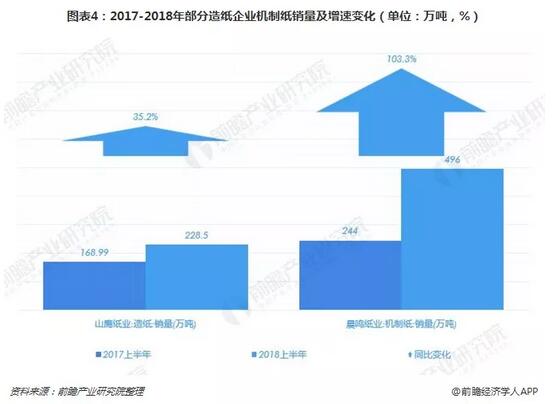

在环保政策的持续影响下,我国龙头造纸企业优势愈发凸显,龙头企业产销状况整体较好。从我国主要造纸企业的产量和销量变化情况来看,2018年上半年美利纸业、山鹰纸业、岳阳纸业的机制纸产量均得到了不同幅度的上升,晨鸣纸业的产量略有下滑。而山鹰纸业和晨鸣纸业2018上半年的销量分别较上年同期增长了35.2%和103.3%。

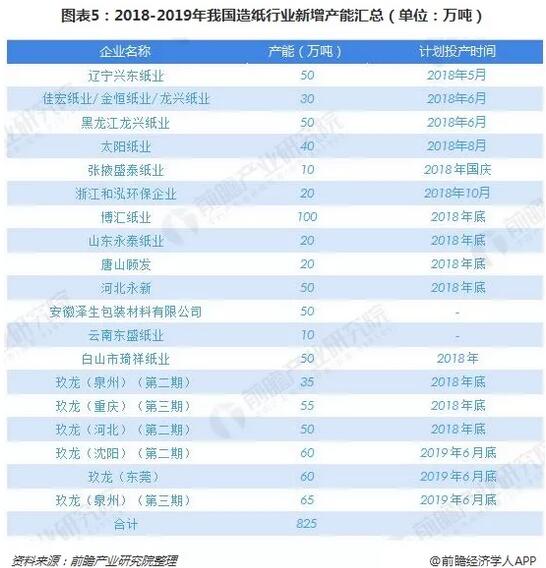

二、行业准入门槛越来越高,企业国内产能扩张受阻 环保政策趋严、排污许可制制度的推行使得我国造纸行业的准入门槛不断提升,同时也影响着现有产能和新增产能盈利水平。据了解,目前造纸企业环保设备投资额在300-400元/吨之间,大型环保设备运营成本40-100元/吨之间。此外,受产能规模、资金要求、设备要求、自备电厂等配套项目审批、环保等政策、运输政策等约束,新增产能扩张难度较大。 据了解,受到了环保政策等因素影响,原计划于2018或2019年投产的多个项目进度进展不达预期。行业产能扩展受到较大影响。

以玖龙纸业为例。2018年9月19日,玖龙纸业公布2018年财报,其财报资料显示,玖龙在建的几个新项目没有达到预期的进展,全部延迟。业内人士分析认为,除了市场供需方面的原因外,政策的持续施压、对未来市场的担忧和中美贸易影响的不确定性等多方面的因素均可能成为玖龙纸业新增产能进展缓慢的影响因素。 除玖龙纸业外,目前仍有对多个造纸新建产能建设项目在运行,然而造纸行业目前的复杂局势和市场不确定因素的增长都在不同程度上影响着各个纸企的战略布局。

|