展望2019年,纸价行情走势难测,业内看空派、看多派皆有理由。为此,笔者搜集到一份证券机构的造纸报告,希望能借助证券行业的视角为业内人士提供参考。

上半年包装纸投放产能近500万吨

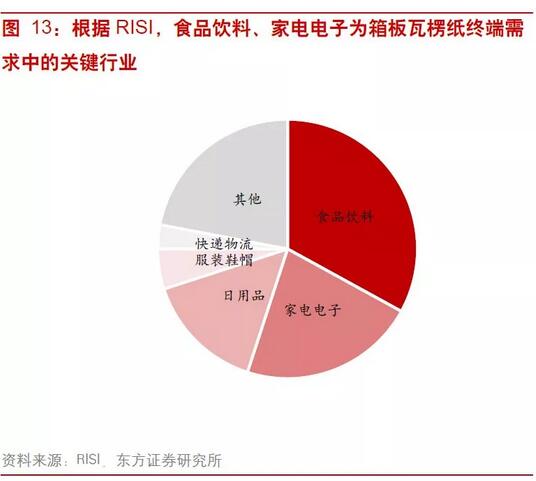

各纸种的供需关系是判断未来行业景气变化方向的重要参考,是决定行业盈利能力的关键变量,因此首先对于2019年包装纸行业的供需关系进行展望。

根据百川资讯不完全统计,2019年上半年包装纸行业将投放近500万吨产能:

在供给端,2019年新增产能压力较大。而在需求端,东方证券认为,压力仍然存在。

一是因为内需疲软叠加出口增速下滑,终端需求乏力或将延续;二是因为需求端难以消化新增供给,箱板瓦楞纸供需关系或将持续恶化。

2019年废纸价格分析

在原料端,东方证券认为,外废含杂率新规于2018年3月实施,2020年底前外废进口量将降至0。因此,中国的外废进口需求持续下降,预计2019年价格或将呈向下走势。

而国废价格在2019年造纸行业需求走弱的背景下,国废供给能够满足需求,2019年国废价格可能会横盘震荡或下跌。

2019年包装纸价格分析

综合以上,以原材料价格为基础,纸价走势取决于各纸种的供需关系。而2019年包装纸投放产能过多,同时终端市场需求大概率仍将延续下跌趋势,因此纸价整体上或将呈现稳中有跌的走向。

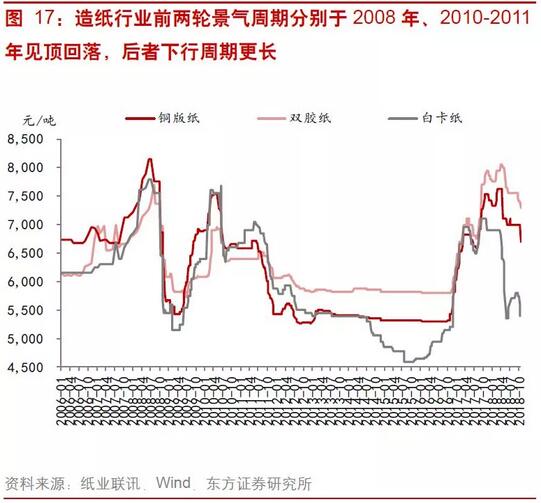

东方证券认为,包装纸行业当前的供需双困格局与上一轮周期中2011前后的情况较为类似,即便未来需求回暖,预计仍需要相对漫长的时间来消化过剩产能。

需要提醒的是,为了方便阅读,笔者删除了原报告中关于木浆、文化纸、纸企估值等方面内容,力求展现证券行业对2019年包装纸价格走势的看法。当然其观点未必正确,业内人士谨慎参考。