|

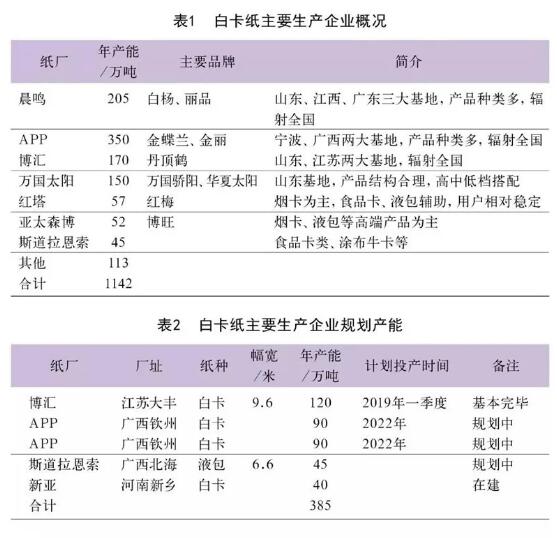

2019年2月白卡纸市场价格维持平盘,预计接下来推涨情况与需求面回暖息息相关。 短期来说,目前白卡纸价格接近历史低位,考虑到成本因素,纸厂有意对白卡纸进行推涨,具体落实情况仍将受到需求面的影响。中长期来说,博汇纸业白卡纸新增产能计划投产时间将近,生产商极大可能扩大出口以及部分转产食品卡等特殊白卡,释放产能压力。同时,2019年富阳新区规划,年底前如果产能有效腾退,白卡纸新增供给部分吸收替代淘汰白板纸产能,白卡纸价格或将维持弱平衡;否则白卡纸市场还将面临产能过剩、价格承压的风险。 一、白卡纸国内产能分析 1、现有产能 国内白卡纸行业主要产能1140余万吨,其APP、晨鸣、博汇、太阳四大主流厂家合计产能约875万吨,占比77%左右,且大型纸厂仍有新上产能的规划,行业高度集中,寡头特征明显。详见表1。 2、潜在产能 白卡纸作为高端包装纸,需求相对较好,据了解近年来年均增速基本在5%~7%,细分品类里部分品种如食品卡增速或超过10%,因此各大纸厂为巩固市场份额以及开发新的利润增长点,纷纷新上项目。据了解国内目前规划中的产能约385万吨,其中江苏博汇PM4(120万吨)纸机安装基本完毕,投产时间临近,而其他纸厂大多处于规划中。详见表2。

二、行业利好因素 1、需求持续看好,未来高端包装需求年均增速或4%~5%,虽然增速较之前降低,但相对于文化纸,需求增速依然看好,尤其部分细分品种需求年均增速有望超过10%。 2、富阳白纸板(年产能约200万吨)淘汰在即,白卡纸的替代效应将显现,利好白卡纸。 3、国内白卡纸行业高度集中,四大纸厂继续呈现寡头态势,具有较强的议价权,市场控盘能力较强。 4、近年新上的单机产能规模较大,主流厂家单机产能基本在100万吨以上,规模优势明显。 5、价格已低至最近5年新低,纸厂亏损,停机限产量增多,纸价存在涨价预期。 三、行业利空因素 1、产能依旧过剩,纸机开工率80%~90%,即使在2017年市场价格快速上涨期间,国内多个机台产能仍未满负荷生产 2、规划新项目产能385万吨,产能释放压力依旧存在。 3、域外企业新进入的可能性较小,但行业内主流厂家依旧通过新上项目来巩固、扩大市场份额,行业准入门槛对业内从业者而言较低。 4、四大巨头中,外企、民企、国企均有,市场操作理念、经营管理方法等均有差异,因此在竞争中或许存在误判以及一定的非理性操作,如2018年的低成本恶意竞争。

|