|

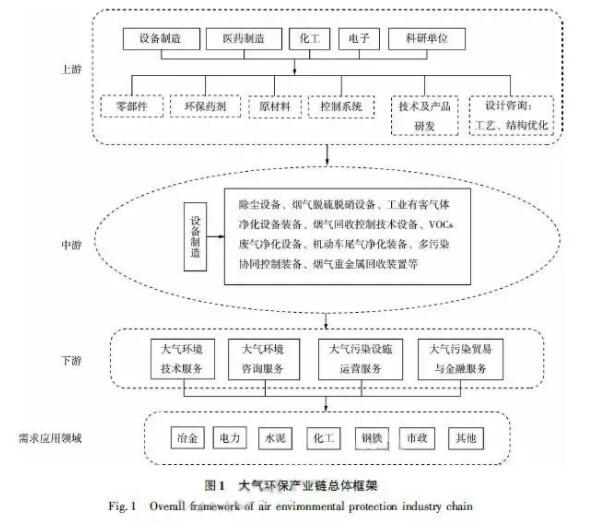

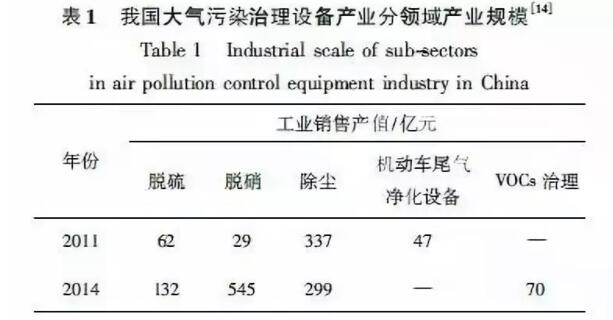

���������ڶԴ���������ҵ��������ں��綨�Ļ����ϣ����������ܡ���Ʒ���͡��г�����ȷ�������˴���������ҵ���ϡ��С����β�ͬ���ڵ��ص㼰��չ��״�� �ڴ�����Ⱦ������������,���Ҵ����ƶ�����������ҵ��չ�ı�����,���ڶԴ���������ҵ��������ں��綨�Ļ����ϣ����������ܡ���Ʒ���͡��г�����ȷ�������˴���������ҵ���ϡ��С����β�ͬ���ڵ��ص㼰��չ��״������������ҵ���������ǹ�Ӧ��,��ҪΪ�С�������ҵ�ṩԭ���ϡ��㲿������������Ʒ���з��ȣ�������������,��Ҫ��������������������VOCs�������豸�������������Ƿ�����,��Ҫ����������������������������ѯ��������Ⱦ��ʩ��Ӫ����������ó������ڷ���ҵ4�ࡣ�ڷ�������������ҵ�������ڷ�չ��������Ļ�����,�Ӽ�ǿ������������,����������������ҵ���ۺϷ�������,��ȫ���ߡ�������ϵ�ȷ���������Ż���ҵ���Ľ��顣 ����������ҵ��Ϊ���ú����뷢չ��֯(OECD)�Ի�����ҵ��Ҫ�ط����һ����Ҫ�����������ƽ��ҹ�������Ⱦ���ι��������ƴ��������������ٽ��������ɳ�����չ�������˻��������á�����Ժ�����ġ�����ӡ��������Ⱦ�����ж��ƻ���֪ͨ��(������2013��37��)��ȷָ����Ҫ�γ�����ͳ�졢��ҵʩ�Ρ����ڲ���Ĵ�����Ⱦ���λ��ƣ��ڹ��Һ�����ߵĹ����������£�����������ҵӭ���˿��ٷ�չ�������������ʹ���������ҵ�ķ�չ�����������ڼ������²��㡢�з�Ͷ�벻�㡢��ҵ���������Ƶ����⡣������ר����Դ���������ҵ�о���ѧ�����࣬����о��༯���ڴ���������ҵ��չ����Լ���ء��������ߡ���չ��״�ȷ��棬���жԴ���������ҵ���ṹ�ķ����Լ���ҵ���Ż��ȷ�����о�����ˣ�����ͨ��������������������ҵ���Ľṹ��״�������ϡ��С����θ����ڵ���ɡ���ϵ��ʶ���ҵ��ȱ���������Ļ��ڣ�����������ҹ�����������ҵ����ȫ��ҵ���Ż��Բߣ�����Ϊ�����������ҵ���ۣ��ٽ�����������ҵ�ķ�չ���Ż��ҹ�����������ҵ���ṩ��������� 1������ں� 1.1����������ҵ������綨 1992��OECD��������ҵ�ĸ���綨Ϊ���ն˿��ơ�ĩ��������������ָ�ڻ�����Ⱦ���ƺͼ��š���Ⱦ�����Լ��������õȷ����ṩ��Ʒ�ͷ������ҵ�����Ǵ����ŷ���Ҳ��õ�����Ķ��塣�����ϣ�������ҵ�����������廷����ҵ�Ķ��壬��������༼��������Ʒ����̬������������ݡ��ҹ�ѧ�߶Ի�����ҵ�Ľ綨��Ҫ���ڹ���Ķ��壬��Ϊ������ҵ���Է�ֹ������Ⱦ��������̬������ΪĿ�ļ�����������Ʒ��������Դ���á���Ϣ�����̳а��Ȼ���ܳơ����ڴˣ�Ŀǰ�ҹ����ڴ�����Ⱦ������ҵ�ĸ���綨��Ҫ����OECD�Ļ�����ҵ���壬�����ڴ�����Ⱦ��ĩ���������ն˿��ơ�������������ҵ����Ҫ�ǻ��ڹ��廷����ҵ�Ķ��壬ָΪ������Ⱦ���ƺͼ���(����ԴͷԤ�������̿��ơ�ĩ��������ȫ����)���Դ���������������ΪĿ���ṩ��������Ʒ������ȵIJ�ҵ�� �Դ���������ҵ���ĸ�����н綨������Ҫ�Բ�ҵ������������ʶ����ҵ��һ�ʾݿ�֤���������ҹ�ѧ������ģ�������ѧ�߶��ڲ�ҵ���ĸ�����δ�γ�ͳһ����ʶ��ͨ���Աȷ�������ѧ�߸����Ķ��壬���������ҵ���Ŀ�ѧ����Ϊͬһ��ҵ��ͬ��ҵ����ҵ���Բ�ƷΪ������Ͷ�����ΪŦ�����Լ�ֵ��ֵΪ�����������û�����ΪĿ�꣬�����ض�������ϵ��ʱ�ղ����γɵ����¹����ġ���̬����ʽ�м���֯�� ����������ҵ�Ӳ�ҵ������������Ҫ���������ѯ(�������ա��ṹ�Ż���ѯ)������������Ʒ�з���ԭ��������Ӧ�����������豸����Ʒ������������������ȡ��ɴ˿ɼ�������������ҵ��ϵ�����˴�����Ⱦȫ���̿������漰����ҵ�Ͳ��ţ�����ԭ���Ϲ�Ӧ�̡���������Ʒ�з���ҵ���豸������ҵ���㲿����Ӧ�̡������ṩ��(ǰ�������ѯ�������Ӫ��������)����ҵ�Ͳ��š���ϴ���������ҵ����ҵ���Ķ����Լ�����ѧ�ߵ�����о����ɽ�����������ҵ���綨Ϊ:��Ϊ������Ⱦ���ƺͼ���ȫ�����ṩ��������Ʒ���豸����Ϣ������Ķಿ����ɣ��Բ�Ʒ�ͼ���ΪͶ�룬���û��ṩ������Ⱦ�����IJ�Ʒ�������Լ�ֵ��ֵΪ�����������û��Դ���������������Ϊ�������ʽ�ṹ�� 1.2����������ҵ���ں����� ���ݴ���������ҵ���Ķ��壬�京����Ҫ����:1)���ɲ�ͬ��ҵ���͵���ҵ���ɣ�������������Ʒ�з���ҵ���ṩԭ���ϡ��㲿��������ҵ��ҵ�����������ѯ�����С�ά�������ȵķ���ҵ��ҵ����һ�����Ǹ�������ҵ�������������ۺ��Բ�ҵ��֯;2)������Ⱦ�ۺ��������ȼӴ�ͶԶ���Ⱦ���ŷſ��Ƶļ�ǿ�Ǵ���������ҵ���������߷�չ�Ķ�������˴���������ҵ���������û��Դ�����Ⱦ���ƺͼ���ΪĿ�꣬��������ҵ��������Ϊ���ʹ�����Ⱦ����ŷţ����ƴ�����������;3)�Լ�ֵ��ֵΪ����������˵��ҵ���ϵ���ҵ�����ε������ٵ�������һ��������ֵ�Ĺ��̣�ֱ�����ε��ն˲�Ʒ��������ʵ�ֲ�ҵ���ļ�ֵΪֹ�� 2����������ҵ���ṹ�����ͷ��� 2.1����������ҵ�������� ����������ҵ�������ι�Ӧ�������������������η�����3��������ɣ���ҵ�������ܼ�ͼ1��  2.2��ҵ����ͬ������������ 2.2.1���ι�Ӧ�� ����������ҵ���������ǹ�Ӧ�����ҹ�����������ҵ����ҵ�����ʵ������������ڹ�Ӧ������ҵ�ڴ���������ҵ������������Խ϶࣬��Ҫ�ֲ��ھ��ýϷ���ij����Ǻ������ǵ��������������ࡢ��ģС���ֲ���Ϊɢ�ҵ��г���֡� ��Ӧ����ҵ��ҪΪ�С������ṩԭ���ϣ����������豸������Ҫ���㲿���������������̵�����Ż���������ҩ���������ṩ�������¼������²�Ʒ���з���Ϊ������������������У���Ҫ�豸���졢ҽҩ���졢���������ӡ����е�λ����ҵ�Ͳ��ŵ�֧�š� �����㲿���Ĺ�Ӧ�����˱����ͷDZ�����Ŀǰ���ڳ��̿�������һ���ֹؼ��㲿�����������巧��ѭ���õ�����ˮƽ����ڹ��⳧�̣���Ȼ��Ҫ����;ԭ������Ҫ���ڳ��������������ȹ����о��йؼ����õĻ�ѧ�ͽ�����Ʒ����������ά�����ϡ�����̿���մ��������Ϊ������Ŀǰ�߶���ά�������г���Ҫ�����⳧��¢��;����ҩ����Ҫ��������������Ⱦ������Ҫ�Ļ�������ҩ����������������������β�������еĻ�ԭ���ʹ����ȣ�Ŀǰ���ڳ��̶Դ�����Ⱦ�����л�ԭ��������������ܹ����㣬������������������������������Ϊ��;�¼������²�Ʒ���з��ǹ�Ӧ������Ҫ���֣��ɿ��е�λ����¼�����ҵΪ�С������ṩ��������������Ⱦ������ҵ�����з��������Ͽ���Ժ���з��ı��������������ݻ�����ҵ�����ֲ�ͳ�ƣ�2011�꣬������Ⱦ���Ƽ������з���ҵռ������ҵ�����з���ҵ������20%���ң�����Ҫ�����ڳ����������������������з����档 2.2.2���������� ����������ҵ��������������������������������ҵ�ڴ���������ҵ�����������ṹ�д����жΡ����������ڵ��г������ϳ�֣�Ŀǰ�����IJ�Ʒ���г������ֶȲ��ߣ�����֮��ľ���ǿ�ȴ� ��������Ҫ��������������������VOCs������������β�������豸��������Ŀǰ������������������������������İ�顣2011�꣬������Ⱦ�����豸������ҵռ����������Ʒ��ҵ��32%��������Ⱦ�����豸�Ĺ�ҵ���۲�ֵԼռ������Ʒ��ҵ�����ܲ�ֵ��37%����ʮ���塱�ڼ䣬��ϸ������������������������豸�������������������豸�Ȳ�ֵ���нϴ����ߣ������豸�����½�(��1)��

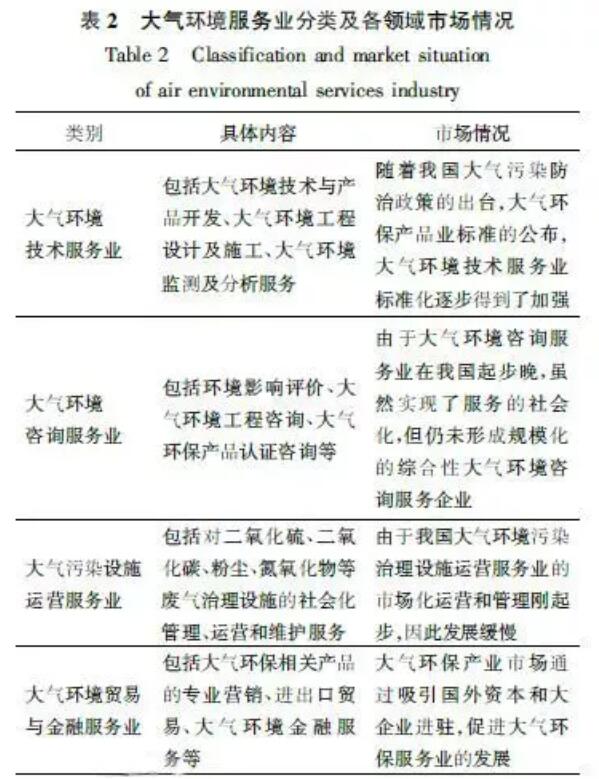

���г�������������Ŵ�����Ⱦ���ŷű������ϣ���������Ⱦ�����ж��ƻ����ij�̨����������װ�����ڵ�����ҵ�㷺Ӧ�ã��ǵ���ҵ����������ˮ�ࡢ��ɫ����ҵ��¯�ȵ�Ӧ��Ҳ�������ӡ����Ը�����ҵ���������δ���ǵ���ҵ��������ҵ�������㣬��Ŀǰ������ҵ�ľ�����ֽ��ȶ����г����жȽϸ�;������ҵ�������������š�ʮ���塱�ڼ䵪�������ŷ�ָ��Ŀ��ˣ��г���ģѸ������Ҳ���¾��������Ի���;�����豸�������ڡ�ʮһ�塱����ʮ���塱�ڼ���������������ǵ�����г������������ӣ�����ʽ������ҵ�ܲ�ֵ��������½�����Ҫ�Ǵ�ʽ������ҵ���ܹ�ʣ���������ڼ��ң�������������;VOCs�����豸�ǽ�2�����Ŵ�����Ⱦ�����������������Ⱦ�����ж��ƻ�������ʵѸ�ٷ�չ�����ģ�2014��VOCs������ҵ���ܲ�ֵԼ70��Ԫ������Ϊ10%��15%��Ŀǰ�����������β�룬��δ�γɾ��д�����������ͷ��ҵ��VOCs����������㣬������豸��������Ҫ�����VOCs����װ���г�DZ����;������β������װ���г���Ҫ�������ó�����װ�����³�����װ��������Դ��������ز�Ʒ�������档 2.2.3���η����� ����������ҵ���������Ƿ���������������ҵ�ڴ���������ҵ�����������ṹ�д��ڵˣ�������Խ��١� �ҹ��Ļ�������ҵ����Ϊ�뻷����صķ���ó������������������ҵ���������������صķ���ó������䷢չ������Ҫ��ָ�ṩ����������ʩ�ķ������������������������������ҵ�������ؿ������ݴ�����������ҵ���ص㣬����庭����ԭ���һ��������ܾ���2000������Ļ�������ҵ��6���е�4��(��2)����Ҫ��������������������ҵ������������ѯ����ҵ��������Ⱦ��ʩ��Ӫ������ҵ����������ó������ڷ���ҵ��

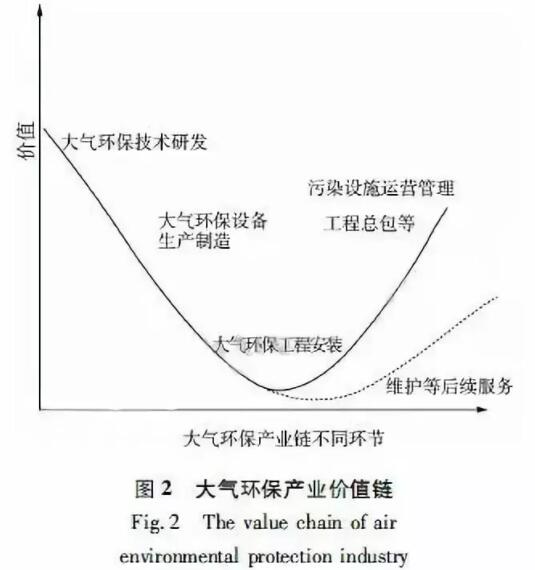

������������ҵ�Ǵ���������ҵ��չ�����DZ������ɲ��֣��䷢չ��������չѸ�١�2011�������������ҵռ����������ҵ��15%���ң���2016�껷������ҵռ������ҵ�ı����ѳ���50%��������������ҵռ��Ҳ�нϴ���ȵ����������뷢������������һ����ࡣ������������ҵ����Ҫ�ͻ�����Թ�ҵ��ҵ������������ҵ��ˮ�ࡢ���ġ���ɫұ�𡢸����������ȡ����Ŵ�����������ҵ�ķ�չ����������Ҳ�ӵ�һ�Ŀ�����Ƶ�λ��չ�����ڵ���ҵ����е�λ�����������Ż�����������������ۺϺ�רҵ�������������ۺϷ���ҵ���Ϊ�ؿ���ҵ�����棬�ٽ���ҵ����߲�η�չ��ͻ�ƿڡ� 2.3����������ҵ��ֵ������ ������������������������ҵ���Ĺ���Ŀ�����Ϊ��ʵ�ּ�ֵ����ֵ����˲�ҵ�����ֵ����������������ã��Ӱ�졣����������ҵ���γɵ������¶��ϵ�����ʽ���ѹ�ϵ�����η�����ֱ�������û����г����������û�������նˣ�����������������Ҵ�����Ⱦ���������ơ�����Ҫ��ʹ�����������Ŀ��������ģ�Ȼ���ٽ����ݵ��С����Ρ����ֵ��ʵ�ֹ�����:��������ҵ��������ҵ�ṩԭ�ϡ��㲿���ͼ���ʱ����Ͷ���Ҫ�ؾ���������ҵ��������ҵת�ƣ�������ҵ˳����ʵ�ּ�ֵ����������ҵ������������ҵ��Ҫ���£�����������Ⱦ�����豸����������ҵ��������ת����ʵ�ּ�ֵ���������û��������ʵ�ּ�ֵ�������γ�������ҵ��������Ŀ�꣬��ҵ���ĵ����Դ�Ϊ������������ҵ���ļ�ֵ��ֵ��Ϊ�ؼ���һ���� �����ҹ�������Ⱦ�ۺ��������ȵļӴ�ͶԶ���Ⱦ���ŷſ��Ƶļ�ǿ��������Ⱦ������Ʒ�ͷ�����г�������Ҳ�ڲ��ϼӴ�����Ⱦ������Ʒ�����̺ͷ���������ȫ������ȫ���ԵIJ�Ʒ�����г�����ֻ�����ڱ����г���������Ⱦ������ҵ�����ߵij���̶��Լ�����ز�Ʒ����������Ŀ����ֻ���ʹ�ϡ��С����εĻ�����ҵ���ϼ�ǿ���£���߲�Ʒ������������������߷���Ʒ�ʣ��Ӷ����������ҵ�ľ������ƣ��ٽ�������ҵ���������� ���ڴ���������ҵ��֯�ĸ��ӣ������г������ߵ����ص�Ӱ�죬���ֵ����ʵ�ּ���ֵ��ֵ���̳�Ц����״(ͼ2)��

���ݴ���������ҵ��ֵ�������ֵ����Ӧ����ǰ�˵Ĵ���������������Ʒ�ȵ��з��Լ�������������ҵ����Ŀǰ����������ҵ����ֵ��Ҫ�����ڴ����з��ؼ��豸��ʹ�ü������췽�档�ڴ����������̰�װ���棬������ҵ��������ѷ�������ά���ȷ����������ѣ�ֻ��ijЩ�㲿��������ҪһЩ���ã�����ļ�ֵ���١��������͵ķ�������������������ܰ��ȣ����ڹ��ҶԴ��·����ԵĽ��ܻ�����ҵҪ��ϸߣ���˴��µ���ҵΪ�����࣬Ҳ��δ�������õ�Ч�档���⣬����������ҵϸ����ҵ�ܶ࣬��ͬ��������������ۡ��ͻ����кܴ�IJ�ͬ����ˣ���ֵ���ڸ��ݲ�ͬ��ϸ����ҵ����������ͬ����Ҫ���ʵ�ʽ��з����� 2.4����������ҵ�����ͻ��� ��ҵ�����ղ�ҵ��Ĺ������أ�����ҵ���γɹ�������ҵ����ҵ��Ĺ�ϵ���Է�Ϊ�����ƶ��͡���Դ�����͡����������͡��ۺ�������4�֡�����������ҵ���γɵ���һ�ֵ��͵����������������С����η�չ�Ĺ�ϵ���������������Ͳ�ҵ����������ҵ���ķ�չ������ȷ��ǿ���û�������ȡ����⣬����ϸ�ֲ�ҵ���Ϳ��Խ�����������ҵ����Ϊ������ҵ��ҵ����������ҵ��ҵ����������ҵ��ҵ����������β��������ҵ��ҵ����VOCs������ҵ��ҵ���ȡ� 3�������⼰�Ż��Բ� 3.1����������� 3.1.1��ҵ����չ��ƽ�⣬����ȱ������������ ����������ҵ�����ڸ����ڷ�չ��ƽ�⡢��Э�������⡣���ҵ�������з�����Ͷ�벻�㣬ֱ�ӵ��´�����Ⱦ�����豸����Ʒ�����������ߡ�����ֵ�ͣ�Ч�ʲ���;��������������ʩ����糧����������Ӫ���г�������ģʽ�д����ƣ�����������ҵ��������ƽ̨��δ���������ƣ�������������ҵ��չ���Ƚ��ͺ��γ��м�ǿ����ͷ���ĸ�֡� ��ȫ��ҵ�������ĽǶȿ�������������ҵ���Դ���ȱ�����������֣���Ŀǰ�����ƶ�Դ���̶�Դ��VOCs��������Ⱦ����/��⼼��װ�����з��������ҵȱ��������ȱ�����⡣�ڻ�����������Դ��������������������Դ������ȼ�ϵ�ص�ǰ�˷��μ����������ﲶ���Ⱥ�˾���װ�õ��з��������ҵȱ�������¸������ҵ����չ���������⣬��������������ҵ������ȱ���Զ���Ⱦ��Эͬ���Ƽ�����װ�����з������������豸��������ͷ��� 3.1.2��ҵ�����εļ������������д���һ������ ���ܲ�ҵ�����ε��������ʽ�����������ѻ����ﵽ�����Ƚ�ˮƽ�������豸����ʵ�ֹ����������������ʹ����з���ȡ�û�����չ���糧���������ŷż��ɼ����ƹ��ܵ��϶����������ļ�����Ȳ����Ȼ�ϴ���������һЩ�ص�����Ĺؼ������Ͻ�չ�����������л����������ȷ���������������������ˮƽ�ϵ�;��������������Ӧ�á��ж��к�������ơ����ͳ���Ⱦ����ơ��������������ȼ����������ڷ�չӦ��ǰ��;���ؽ�����Ⱦ�����fӢ�������־�����Ⱦ����Ƽ������滹�����о������Ρ����еĸ��¼�����Ʒ�У�ӵ������֪ʶ��Ȩ�ı������Ƚϵͣ��з�Ͷ�����Բ��㡣��ҵ��������ĵ�λ��δ�õ�ȷ����ӵ�к��ļ��������к��ľ���������ҵ�������ࡣ��ˣ�������Ⱦ���Ƽ���������Ϊ�С����εĶ���Դ��δ�����д���һ�������� 3.1.3���η��������ۺϷ����������� ���ڴ�����������ҵ�д��Σ�ͬʱ�����ڲ�ҵ���С�����һЩ�ؼ�������ȱ���Լ��˲š�֪ʶ����Ϣ����������IJ���ͨ��������������ҵ�ķ�չ����������Լ���ء�������������ҵ����ữ�̶Ⱥ�רҵ���̶ȵͣ�ȫ��λ�ķ�����ϵ�����ƣ�������������ҵ���г����̶ȵͣ������ҹ�����������Ⱦ������ʩ��תЧ�ʵ��£�����һ�廯�ۺϴ����������Ĵ����ۺ��Ի���������ҵ���١����⣬����������Ϣ��ѯ����ҵ�ձ���ڹ�ģС�������ֶ��������⣬��ɴ���������ѯ��˾���н�����ķ������罨���������г������Ҵ�����������ҵ�Ĺ�������ƽ̨�д����������ơ��ɴ˿ɼ����ҹ��Ĵ�����������ҵ����ۺ����⣬�ṩ�ۺϷ�����������Ƚ������д���һ�����ơ� 3.1.4��ҵ���ⲿ�����д����� ��ҵ����չ���ⲿ����(�����г����ơ����ɷ��桢���ߡ�����)�ĺû�ֱ��Ӱ���ҵ����Ч�ʡ��ҹ�����������ҵ�����ⲿ������������������:1)����������ҵ���г���ܲ���λ���г��������淶���������Ʋ���ȫ�����Ծ����������;��˽����ģʽ(PPP)���������������г���ģʽ�������������г�����������������������ν綨���壬ȱ����Ӧ�ȶ��ķ��ɱ��ϵȣ���Լ����Щ�г���ģʽ��ʵ���е�ʵʩ��2)û���γ�ϵͳ�����IJ�����˰�յ�������ϵ������������ҵ����ȱ�����£�����������ҵ���������ѵ�������3)���Ŵ���������ҵ�г����ſ��г������ż����ͣ�������ҵ�ı�ȱ���������ڶ���ҵ���룬����ҵ��ģ�ձ�ƫС��������ɢ�� 3.2����������ҵ���Ż��Բ� 3.2.1��ǿ���������������ӿ첹�������� �ƶ�����������ҵ�ļ����������º��з�����������������ҵ���ľ��������������ƶ�����ҵΪ���塢��ѧ�����ϵļ���������ϵ��ͨ�������ش���������Ƽ�ר������ӿ���������ؼ������豸�ͼ��������������������¡����ɺ��з�����������������ҵ���˵Ľ�����֧�ֲ�ҵ��������ҵ�����ṩ���������Ⱦ��������������������������Ӵ���Ƚ�ʾ�������з����ƹ���ʽ�֧�֣���VOCs��Ⱦ���Ρ�ˮ����ҵ�ĵ���������š�PM2.5���Ƶ��ص�������������Ƚ�������ʾ�����ƹ㣬�ӿ��ƽ��ҹ�������ҵ����Ⱦ������ѿ��м����ı��ơ� �ڶ��ͬŬ���£��ƶ�����������ҵ�������ƣ�����ȱ��������������ӿ�VOCs���������������豸���з����ص㲹���ڸ�Ч�������ա�����Ũ�������µ�������ȷ����ȱ��;��չ������β�����������ҵ�����ص�ͻ��NOx�Ϳ�����(PM)���Ƽ������ӿ������;ù���������ٵĴ������з���;�ӿ첹�����Ⱦ��Эͬ���������ҵ�����ص��з����ø�Ũ���л���ˮ����������Ⱦ��(�߶��Էӡ��衢���������͡������š��Ȼ���)��Ϊ�������ѹ�ԭ�ϣ������ˮ�����ص�ũ���������ѹ�����װ��;���Ը�������ʯ��������������ʵ�ַ�ˮ���̷Ϻͷ�������Ⱦ���Эͬ���ơ� 3.2.2����������������ҵ���ۺϷ������� ��ȫ�����ƴ�����������ҵ�����߷�����ϵ���ٽ���ͬ������ҵ�ķ�չ����ߴ����������̽�������Ӫ���г������������淶�����ִ���ˮƽ����ǿ������������ҵרҵ�˲�����������רҵ���߲�ζ��飬�ƶ����������ۺϷ���ҵ�ķ�չ������������������ҵרҵ�����ۺϷ���������ʵ�ִ���������ҵ�������ʹ��ҵ���õ����죬�ڹ���ϲ���̽���µĻ����������������Ļ����г����� 3.2.3��ȫ���ߡ�������ϵ�����Ʋ�ҵ����չ���ⲿ���� �����Ӵ�����Ԥ����Ͷ�ʺͲ����ʽ�Դ���������ҵ�ķ������ȣ��Ż�����֧�ַ���ͷ�ʽ����Ҫ�����������ƴ���������ҵ���ʶ��������������ҵ�������Դ����ģ����ȫ����������ҵ�г����ƶȣ����ƴ���������ҵ�����϶���������ӪȨ�ƶȣ���ǿ���г��ļ�ܣ��������ƹ�ƽ�����г�������ϵ���淶����������ҵ�г�����Ϊ��ҵ���Ĺ������Ż��ṩ���õ��ⲿ������ 4���� �ڷ�������������ҵ�ص�����Ͻ�ϲ�ҵ�����ۣ��Դ���������ҵ���ĸ�������˽綨�������������˲�ҵ���ϡ��С����λ��ڵ��ص����״���ó�:����ҵ��������������������ҵ���ϡ��С����ε���ҵ�����ʵ��������͡��ӷ�չ�������������֧���С����εķ�չ�������Ͳ�Ʒ���з���������ͻ�ƣ���һЩ�ؼ�������������Ϊ��;���ξ߱��ϳ�ֵľ����г����豸�����������˴���������ҵ�ĸ�ϸ��������Ŀǰ��ҵ����ֵ��ֵ����Ҫ����;���η���ҵ�����ؿ������ۺϷ�������������ߡ��ڷ�������������ҵ���ṹ�ͷ�չ��״��ͬʱ��������ƺ��Ż���ҵ���ĶԲߡ� ��ǰ������ҵ��Ϊѧ�����о����ȵ㣬��������Դ���������ҵ�����Ǵ���������ҵ�����о������е���ɢ�о�Ҳδ�Դ���������ҵ�����ں����з�������ҵ���ṹ�Ľ綨Ҳ����������ҵ�����ֵ���Ĺ�ϵҲ���з���������ͨ���綨����������ҵ���ĸ���ں��������˲�ҵ���ṹ�����ڲ�ҵ�����ֵ����ϵ����������ʶ���˸�ֵ���ڣ�����˲�ҵ����ͬ���ڷ�չ�Ľ��飬����ʵ�ִ���������ҵ�����Ż��������ĶԴ���������ҵ���ķ���������ϸ����ҵ����Ĺ����о�����δ��Բ�ͬ������ص������ϸ�������⽫�ǽ����Ҫ��һ���о��ķ���

|