|

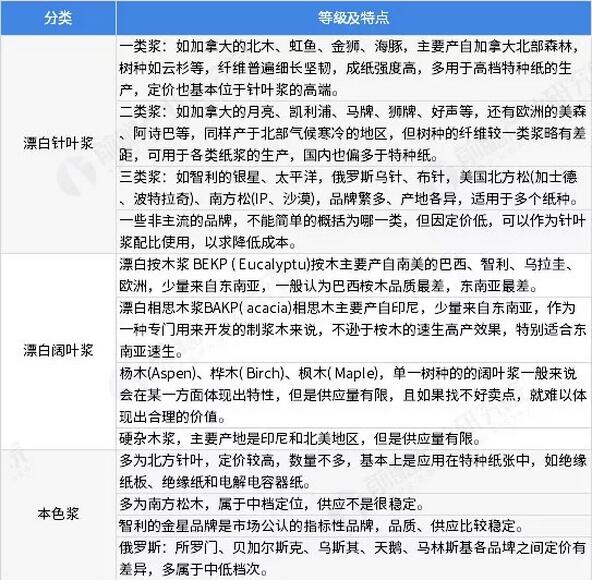

从全球的视角看,阔叶浆的产能主要集中在巴西,针叶浆的产能主要集中在美国。全球纸浆产量主要集中在北美洲、欧洲和亚洲,但是正逐渐向拉丁美洲转移,2018年1-11月,巴西国内纸浆产量达1930万吨,巴西纸浆产量已经超过加拿大和中国,紧随美国之后。 而基于中国国内市场,2018年纸浆行业面临市场压力较大,一方面,原生浆产量下降;另一方面,受废纸进口环保许可和进口检验标准约束,使得废纸进口量骤减,原料趋紧,进而促使国内回收废纸价格持续高位,2018年废纸回收量并不乐观,废纸浆产量也受到影响。预计2019年,纸浆产业将面临诸多挑战。 全球纸浆行业发展现状 纸浆类型及特点 由木材为原料,利用化学、机械或二者结合的方法制得的纸浆统称为木浆,木浆多用于生活用纸及文化用纸领域。木浆又分为两大类,分别是针叶浆和阔叶浆。一般针叶浆具有比阔叶浆更强的韧度与可拉伸性,因此在木浆的使用中通常会掺入一定比例的针叶浆以增强纸张韧性。 从产品类别看,化学木浆产量在纸浆中占比一般在70%以上,而化学木浆包括漂白化学木浆(漂白针叶浆、漂白阔叶浆)和未漂白化学木浆(本色浆),这三类纸浆的等级、特点和全球产地均各有不同,具体如下。 图表1:全球主要纸浆类型及特点

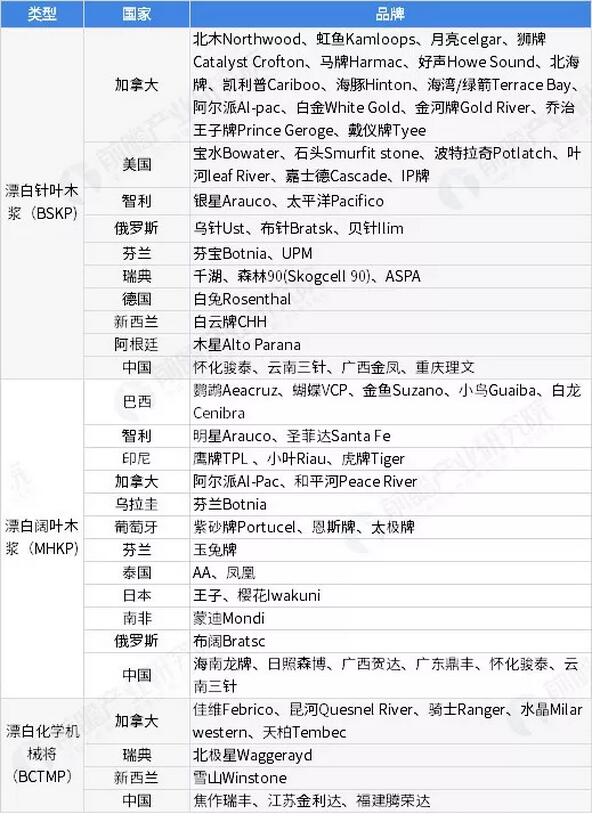

针叶浆是指由针叶树作为原材料制成的木浆,如马尾松、落叶松、红松、云杉等,针叶树多生长于中高纬度地区如北美、北欧、俄罗斯、智利等地区和国家,对应品牌种类也较多;阔叶浆是指由阔叶树作为纤维原料制成的木浆,如桦木、杨木、椴木、桉木、枫木等,阔叶树多生长于中低纬度地区,如美国南部、巴西、智利和印度尼西亚等地区,品牌种类也较多。此外,漂白化学机械浆主要产自加拿大、中国等。 图表2:全球主要纸浆品牌分布情况

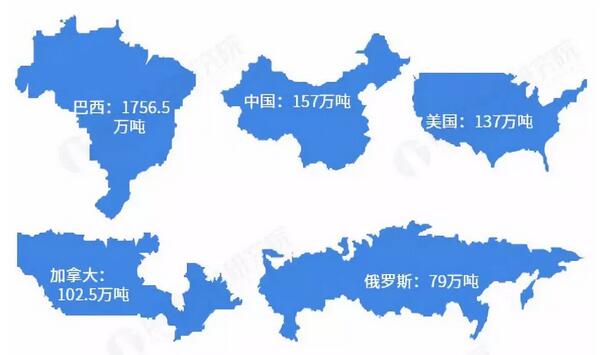

综上,漂白阔叶浆、漂白针叶浆为主要纸浆产品,分析其全球布局有利于把握整个行业的全球发展现状。 漂白阔叶浆的产能主要集中在巴西 根据全球林产品信息提供商(RISI)统计数据,2018年漂白阔叶浆的产能主要集中在巴西、中国、美国、加拿大、俄罗斯等地区;其中,巴西的漂阔浆产能最大,高达1756.5万吨。 图表3:2018年漂白阔叶浆的产能分布(单位:万吨)

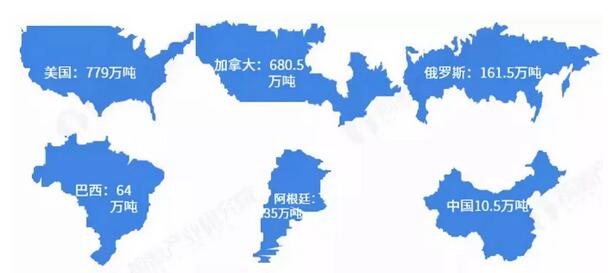

漂白针叶浆的产能主要集中在美国 根据全球林产品信息提供商(RISI)统计数据,2018年漂白针叶浆的产能主要集中在美国、加拿大、俄罗斯、巴西等地区;其中,美国的漂白针叶浆产能最大,高达779万吨。 图表4:2018年漂白针叶浆的产能分布情况(单位:万吨)

全球纸浆产业迁移路径分析 《2018年全球纸业发展报告》暂未公布,为保证数据统计口径一致,使得产业路径对比更具有效性,本节仅选取2008年、2014年和2017年三个时间节点对全球纸浆产业相关情况进行对比,从而探究全球纸浆产业的迁移路径。 全球纸浆产业向拉丁美洲迁移 通过对比四个年度全球纸浆(不包含废纸浆)产量的区域分布情况发现,受资源限制,各大洲的纸浆产量份额变动不大;北美洲和非洲的纸浆产量份额小幅下降,拉丁美洲的纸浆产量增长相对较快,市场份额从2008年的10.35%上升至15.13%。综上,全球纸浆产业向拉丁美洲转移。 从2016-2017年的数据来看,全球纸浆产业的生产格局基本保持稳定;其中,北美洲占全球比重在35%上下浮动,欧洲比重约25%,亚洲约22%,拉丁美洲约15%,大洋洲约2%,非洲约15。 图表5:历年全球各大洲纸浆产量对比(单位:万吨,%)

纸浆产业有望进一步向巴西迁移 通过对比全球纸浆主要生产国的纸浆(不包含废纸浆)产量发现三个特征: 第一,2008年和2014年印度的纸浆产量没有进入全球排名前十国别,2017年产量跃居全球排名第十; 第二,随着发展中国家和新兴经济体的快速发展,造纸需求倒逼原料纸浆产业发展,各国相继投入到纸浆制造行业中,地区集中度有所下降,从2008年的63.30%下降到60.14%。 第三,美国、加拿大、中国、瑞典、芬兰、日本等市场份额均下降,巴西、俄罗斯和印度尼西亚的比重均上升,其中表现最为明显是巴西,产量占比从6.96%上升至10.14%,在全球地位已经超过中国和加拿大,纸浆产业正在向巴西迁移。 此外,根据巴西木材协会最新公布数据,得益于纸浆国际商品价格的上涨,2018年1-11月,巴西国内纸浆产量达1930万吨,比2017年同期增长9.6%,月均产量达到170万吨。综合以上分析,巴西在全球纸浆行业的地位有望进一步突破。 图表6:历年全球主要国家纸浆产量对比(单位:万吨,%)

中国的废纸回收量全球第一,废纸浆利用程度最高 目前,各国直接进口废纸浆的贸易量很少,而是选择进口废纸后再在国内制成废纸浆。因此,通过对比历年各国废纸回收利用情况来考察全球废纸浆的竞争格局和迁移路径。 据统计,2008年全球废纸回收量1.9亿吨;2017年全球废纸回收量2.3亿吨,全球废纸回收量整体呈上升趋势,废纸回收利用制成废纸浆已经成为环保、节省成本大趋势。对比主要国家的废纸回收量占比情况发现,美日德等国家的废纸回收量占比都呈下降趋势,中国的废纸回收量全球第一,已经超过了美国。综上,中国的废纸回收量最大,废纸浆利用程度最高。 图表7:全球主要国家的废纸回收量占全球比重的变化情况(单位:%)

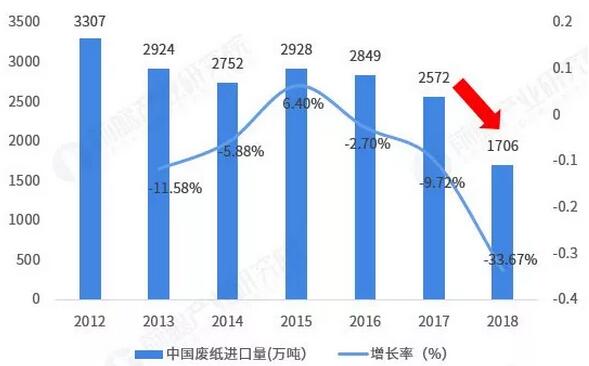

中国纸浆行业发展现状分析 《国民经济分类》中将纸浆制造分成两大类:木竹浆和非木竹浆(废纸浆属于木竹浆),但综合考虑到目前中国的废纸浆在造纸中应用比重超过60%,竹浆比重较小。故本节的分析将纸浆分为三类,即木浆、废纸浆和非木浆。 废纸浆上游:废纸回收困难重重,2018年回收量大幅下降 据海关总署统计,2018年,中国共进口各类废纸1705.5万吨,远低于2017年的2572万吨,同比减少约33.8%,降幅创近年来之最,与2012年相比,国内进口废纸量已经下跌近一半。 图表8:2012-2018年中国进口废纸量及其变化情况(单位:万吨,%)

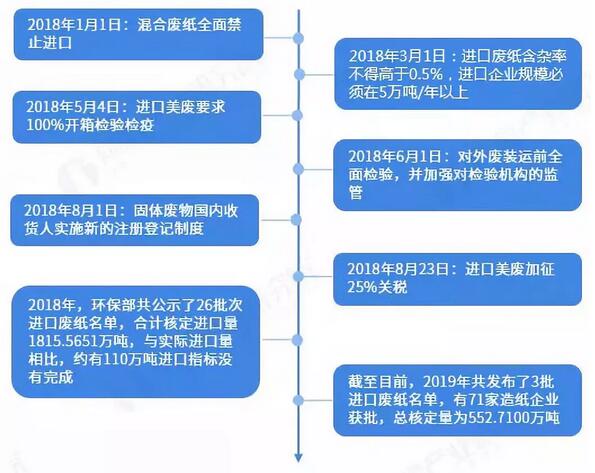

2018年,进口固体废物的相关政策和中美贸易战的影响贯穿全年,成为影响进口废纸数量的最重要因素。截至目前,2019年共发布了四批进口废纸名单,有71家造纸企业获批,总核定量为553.682万吨。此外,中国生态环境部表示2019年,洋垃圾入境管控将会更为严格,而进口废纸自然也会被牵涉其中。 图表9:2012-2018年中国进口废纸量及其变化情况(单位:万吨,%)

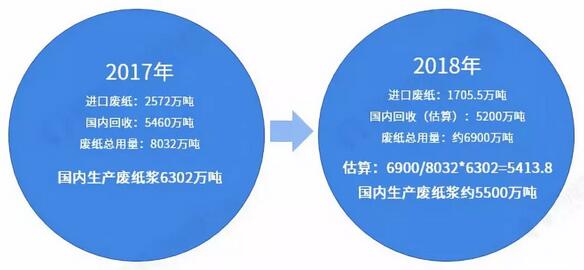

(纠正:2019年截至目前发布4批外废) 供给端:废纸浆是纸浆行业的主要产品 目前,废纸浆全年产量数据暂未公布,但综合考虑2018年,受废纸进口环保许可和进口检验标准约束,使得废纸进口量骤减,原料趋紧,进而促使国内回收废纸价格持续高位,2018年废纸回收量并不乐观。 根据中国造纸协会初步估算,2018年中国回收废纸(进口+国内回收)6900万吨,而2017年国内生产废纸浆6302万吨,废纸总用量约8032万吨;考虑到废纸加工成废纸浆的技术和工艺没有大的变化,生产效率保持不变,计算2018年生产废纸浆合计约5500万吨。 图表10:2018年废纸浆产量估算(单位:万吨)

根据中国造纸协会和统计局统计的纸浆行业产量具体如下表,历年废纸浆产量占纸浆行业总产量比重超过70%,废纸浆是纸浆行业的主要产品。 图表11:2010-2018年中国纸浆行业产量及预测情况(单位:万吨,%)

需求端:消耗量与产量同步下降,依赖国外市场 初步估算,2018年中国国产纸浆消耗量约6700万吨(近似于2018年产量),进口木浆(扣除溶解浆)2210万吨,纸浆消耗量与产量同步下降。 从2008-2018年中国纸浆消耗量的国产和进口比重来看,进口木浆比重整体呈增加趋势,国内纸浆需求对进口的依赖性逐渐增强。此外,值得注意的是,国产纸浆中包含了进口废纸制浆,通过进口废纸在国内生产废纸浆,这部分其实也依赖于国外市场,加上这一部分后国内纸浆需求对国外市场的依赖度超过40%。综上,国内纸浆需求对国外市场的依赖性较强。 图表12:2008-2018年中国国产及进口纸浆消耗量及预测值(单位:万吨,%)

中国纸浆产业迁移路径 原生浆生产集中在山东,部分向海南迁移 根据国家统计局统计,2018年纸浆(原生浆)产量为1200.4万吨,排名前十地区分别为山东、海南、广西、广东、海南、江苏、河北、河南、四川和福建;其中,山东省产量最高,占全国比重约30%。对比2010年和2018年发现,海南地区产量比重占比大幅提高,增长近9个百分点;而河南地区占比大幅减少,占比降低约20个百分点。原生浆的生产集中在山东地区,部分企业向海南地区迁移。 此外,部分国外企业也选择转移到海南。如海南金海浆纸业有限公司是金光集团APP(中国)投资建设的特大型制浆造纸企业,地处海南省洋浦经济开发区,占地8000亩,一期工程年产100万吨化学漂白硫酸盐桉木浆,2005年3月28日正式投产;二期工程年产160万吨造纸项目,均已建成投产。 图表13:2010年与2018年中国纸浆产量排名前十地区产量份额对比(单位:%)

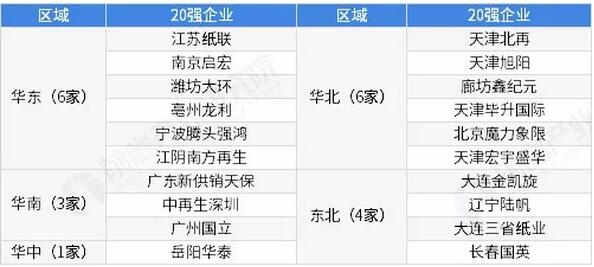

废纸回收企业主要集中在华东和华北地区 根据中国再生资源回收利用协会评选的20强企业的数量区域布局看,中国回收纸二十强企业主要分布在华东和华北地区,其中,华东、华北地区各有6家企业入围前二十强,且华东沿海地区的企业在销售收入指标排名都比较靠前;另外,东北地区4家,华南地区3家,华中地区1家。其中,部分企业是直接加工为废纸浆自用,如大连三省纸业、岳阳华泰等;考虑到节省废纸运输成本,废纸加工企业一般与废纸回收企业的厂房地区分布情况类似。 图表14:中国废纸回收20强及其地区分布情况(单位:%)

纸浆行业发展趋势 从上游的供给看,废纸浆对进口市场的依赖性较强,而进口固体废物的相关政策限制,企业可获得废纸进口配额受限,企业需开拓资源直接进口废纸浆,或者去国外投资布局――在国外回收废纸后直接在国外生产为废纸浆再通过贸易运输到国内。 从行业自身看,纸浆企业需加大创新投入提高自身生产效率,提高废纸制成废纸浆的转化率,优化木浆的产出效率。 从下游行业造纸的需求看,2019年纸浆行业的需求有望回升,主要是来自两个方面,真实需求的稳定增长和库存周期的变动;无论是纸的需求提高推动纸浆行业发展,还是企业补库存需求,2019年纸浆行业的需求都有望回升。 综上,国内纸浆行业面临重重挑战,下游需求有望回升的背景下,上游的进口渠道又受限,企业只有加大创新投入,提高废纸浆和木浆的生产效率才是根本的解决之道。 图表15:中国纸浆产业发展趋势

|