|

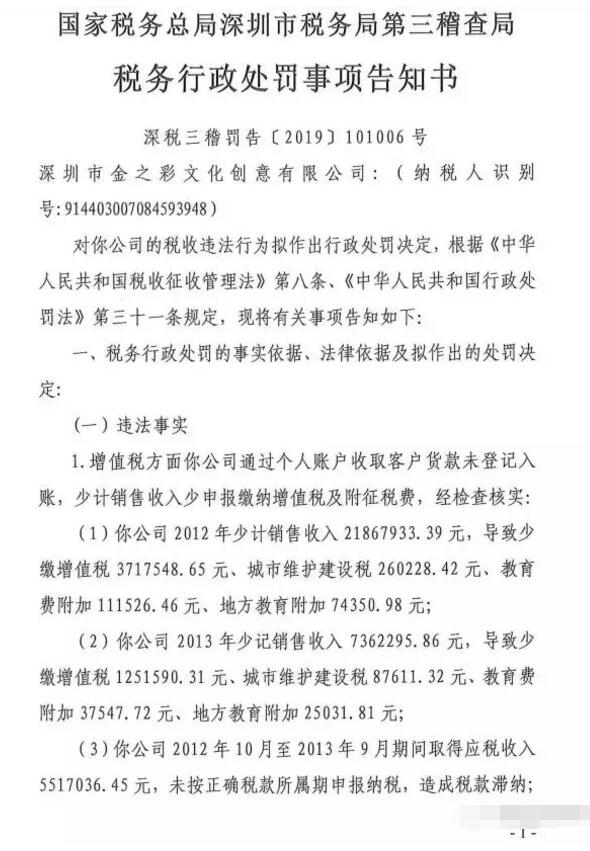

6月18日,美盈森发布公告称,其控股子公司深圳市金之彩文化创意有限公司因在增值税、营业税、个人所得税等方面存在偷税行为,于2019年6月17日收到国家税务总局深圳市税务局第三稽查局签发的深税三稽罚告。 根据《税务行政处罚事项告知书》显示,深圳市金之彩文化创意有限公司在2012年、2013年期间,少缴税款1200多万。其违法行为须处以少缴税款的百分之五十罚款,因此罚款金额高达六百多万。且滞纳金还未算入统计。 美盈森在公告中表示,深圳金之彩上述税务违法行为主要发生在于2013年10月收购深圳金之彩70%股权之前,欧阳宣系时任董事长、法定代表人及大股东;且在税务违法行为发生的所有期间,深圳金之彩均由欧阳宣担任董事长、法定代表人及实际经营管理者。 换而言之,造成如今这个须追缴税款1200多万,缴纳罚款600多万的局面,是深圳市金之彩文化创意有限公司被收购70%股权前的违法行为而导致的结果,而美盈森则是一个受害者。 一、违法事实

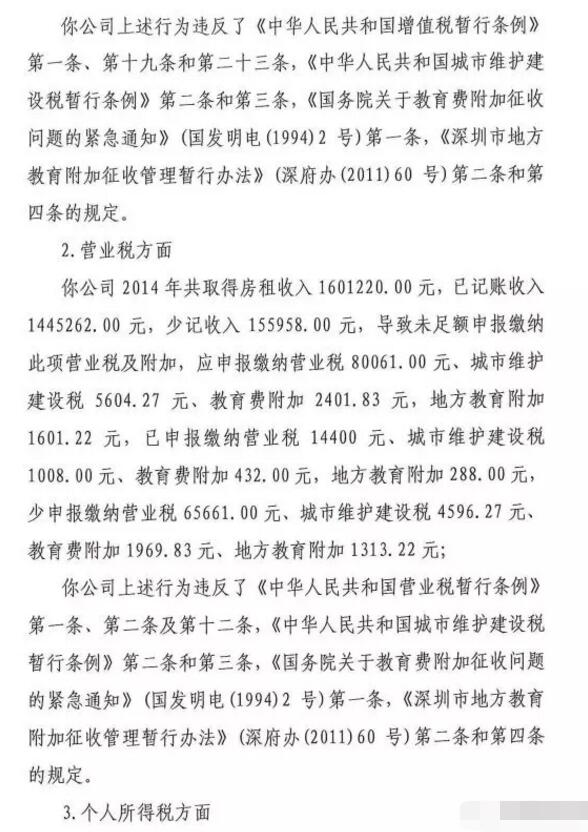

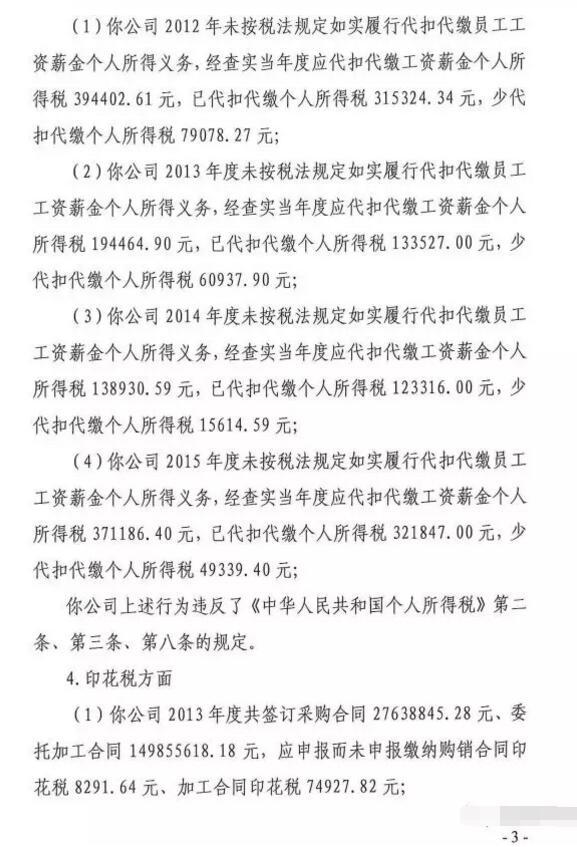

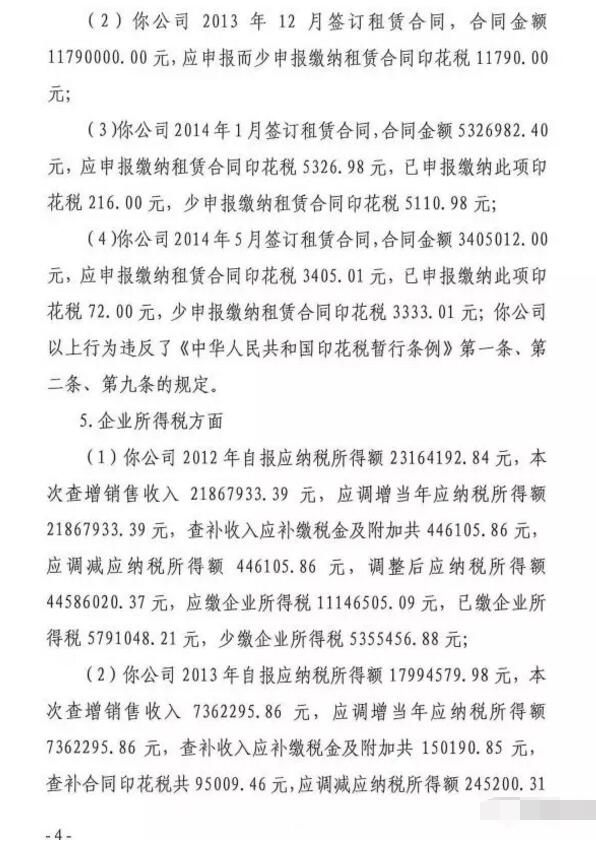

二、拟作出的处罚决定 1、根据《中华人民共和国税收征收管理法》第三十二条、六十三条第一款规定: ①2012年度至2013年度,深圳市金之彩文化创意有限公司通过隐瞒销售收入导致少缴增值税和城市维护建设税的行为是偷税,拟追缴2012年1月2013年12月少缴的增值税4,969,138.96元、城市维护建设税347,839.74元,并处少缴税款百分之五十的罚款即2,484,569.48元及173,919.87 元; ②2012年度至2013年度,深圳市金之彩文化创意有限公司通过隐瞒销售收入、2014年少计租赁收入导致少缴当年企业所得税行为是偷税,拟追缴2012年度企业所得税5,355,456.88元、2013 年度企业所得税1,067,564.32元、2014年企业所得税11,096.06元,处少缴税款百分之五十的罚款即2,677,728.44 元、533,782.16元及5,548.03 元; ③深圳市金之彩文化创意有限公司取得租赁收入未足额申报缴纳营业税及城市维护建设税的行为是偷税,拟追缴2014年度营业税65,661.00 元、城市维护建设税4,596.27元,并处少缴税款百分之五十的罚款即32,830.50元及2,298.13元; ④对深圳市金之彩文化创意有限公司2012年10月至2013年9月期间取得应税收入5,517,036.45元,未按正确税款所属期申报增值税的行为加收滞纳金; ⑤对上述少缴税款自税款滞纳之日起至税款缴纳之日止按日加收万分之五的滞纳金。 2、根据《中华人民共和国印花税暂行条例》第一条、第二条、第九条的规定:①追缴深圳市金之彩文化创意有限公司2013年度印花税95,009.46元;②追缴深圳市金之彩文化创意有限公司2014年度印花税8,443.99元。 3、根据《国务院关于教育费附加征收问题的紧急通知》(国发明电(1994)2号)第一条,《深圳市地方教育附加征收管理暂行办法》(深府办(2011)60 号)第二条和第四条的规定,追缴2012年1月至2014年12月教育费附加151,044.01元、地方教育附加100,696.01元。 4、根据《中华人民共和国税收征收管理法》第六十九条规定,对你公司2012年至2015年应扣未扣工资薪金个人所得税的行为,拟处以少扣税款百分之五十的罚款即102,485.08 元。 美盈森的说明 美盈森在公告中表示,深圳金之彩上述税务违法行为主要发生在公司于2013年10月收购深圳金之彩70%股权之前,欧阳宣系时任董事长、法定代表人及大股东;且在税务违法行为发生的所有期间,深圳金之彩均由欧阳宣担任董事长、法定代表人及实际经营管理者。 欧阳宣系前述税务违法行为的责任人,其依法依约应承担全部责任。有关情况如下: 1、关于告知书所述隐瞒销售收入的说明 在2012年、2013年期间,欧阳宣伙同深圳金之彩时任出纳侯江颖通过侯江颖个人账户收取客户货款且未登记入账。前述隐瞒销售收入的行为发生在公司收购深圳金之彩70%股权之前,且公司及中介机构在对深圳金之彩进行收购尽职调查过程中,欧阳宣、深圳金之彩均未向公司披露,故意隐瞒了真相。 侯江颖亦是公司收购深圳金之彩股权转让方西藏新天地投资合伙企业执行合伙人、普通合伙人,其持有西藏新天地85%合伙股份实际是代欧阳宣持有。 欧阳宣等人因侵占上述未登记入账货款涉嫌构成职务侵占犯罪,深圳市公安局认为有犯罪事实发生,已立案侦查。 2、关于上述税款追缴、滞纳金及罚款追偿等责任承担的说明 美盈森2013年10月25日与西藏新天地、欧阳宣及深圳金之彩签订的《股权收购协议》“附件二、原股东和标的公司的陈述、保证及承诺”“10.税务”明确了原股东(原股东系指西藏新天地及欧阳宣)和标的公司(标的公司系指深圳金之彩)关于税务的保证及承诺,具体内容如下: “10.1 除已向投资人披露的情况外,标的公司已经根据法律及税务机关的要求办理税务登记手续,及时、按规定办理纳税申报手续,并及时、足额缴纳税款,不存在税务的争议,也不存在任何可能招致标的公司遭受处罚的其他情形。对于标的公司应缴纳的税款或可能承担的税收责任,标的公司已经在账目中充分拨备或披露; 10.2 本协议签订以后,若标的公司因税务问题受到税务机关/财政部门的处罚(包括但不限于追缴税款及滞纳金、罚款),则原股东应承担全部责任,并在标的公司受到税务机关/财政部门处罚之日起 10 个工作日内将标的公司已经支付的相关款项支付给标的公司。为免生歧义,前述“税务问题”包括由于以前享受的税收优惠或返还/奖励、合同补贴及财政补贴的行为被认定为无效而导致标的公司补缴税款或退还已获得的优惠;” 美盈森称,公司将依据《股权收购协议》中原股东的承诺,在深圳金之彩收到税务机关的处罚决定书后通知原股东履行承担全部责任的承诺,并将税务处罚决定书等材料作为原股东违约的证据提交深圳国际仲裁院(深圳仲裁委员会),提请裁决欧阳宣等违约并承担相关责任。

|