|

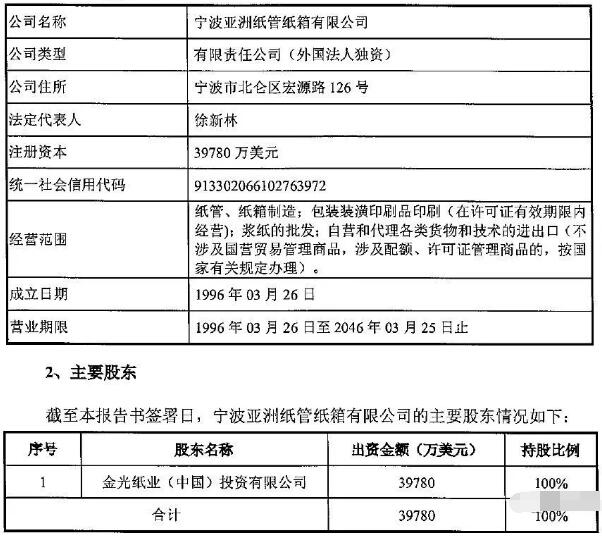

博汇纸业6月21日晚间公告,公司收到股东宁波亚洲纸管纸箱有限公司发来的权益变动报告书,截至6月20日收盘,亚洲纸管纸箱以自有资金通过二级市场增持博汇纸业股份达到公司总股本的5%。 权益变动报告书显示,亚洲纸管纸箱有限公司是金光纸业(中国)投资有限公司的全资子公司,其实控人为黄志源家族。

截至公告发布,宁波亚洲纸管纸箱有限公司共持有6684.2226万股博汇纸业股票,占公司总股本的5.00%。从公告显示的股价来看,近一个月来,APP耗资约2亿元人民币用于收购博汇纸业的股份,收购股份完成后,APP已成为博汇纸业的第二大股东,仅次于大股东山东博汇集团有限公司(持股3.85亿股,占比28.84%),但数据显示,大股东博汇集团的股份目前有有97.06%正处在质押状态中。 参股还是收购? 在一个月内,APP斥巨资从二级市场突然举牌进行股份收购,是出于参股还是远期收购令市场关注。根据博汇纸业的公告,宁波亚洲纸管纸箱有限公司“看好中国经济的长期发展,认为造纸行业的未来可期,拟通过本次权益变动成为上市公司的投资方。”另外,公告中还披露,宁波亚洲纸管纸箱有限公司“在未来12个月内不排除根据市场情况和自身情况继续增持上市公司股份。” 从公告内容来看,APP更像是要参股博汇纸业,从时间和法律流程来看,尽管已经成为第二大股东,但是APP暂时还不能进入博汇纸业的董事会及高管层,但是从产业投资以及同业竞争的角度看,APP未来或许会寻求进入博汇纸业董事会的资格,从而真正参与公司的运营管理。 我们再来分析一下全面收购的可能性。博汇纸业目前总股本有13.37亿股,全部为流通股,总市值约48亿元人民币,具备从二级市场实现收购成为大股东的可能性。但是如果全部从二级市场进行收购的话,APP需要至少再收购25%的股份,这需要很高的资金成本,时间长,而且也不能完全实现割免全面收购。更主要的是,从二级市场收购的话就是行业中通常所说的恶意收购,将与大股东博汇集团争夺控制权。发生这种情况的可能性应该说是非常低的。 对市场的影响 抛开两家企业股权细节,未来对造纸行业市场的影响,应该更值得关注。 目前国内白卡纸行业总产能1140万吨,APP和博汇纸业是最大的两家白卡纸生产企业,尤其是在社会卡这一产品,市场地位突出。APP在宁波和钦州共有320万吨的产能,而博汇在山东和江苏共有170万吨产能,即将开机的江苏BM4,还将有近100万吨的新产能投产。另外,两家企业还都有新的白卡纸项目储备,APP在钦州的年产180万吨白卡纸项目已经列入《钦州市2019年重点项目建设实施方案》中,博汇纸业江苏基地三期年产100万吨白卡纸项目也已经在当地政府进行了环评公示。 如果两家企业未来进行股权合作或者是兼并重组的话,对白卡纸市场将会产生震撼性的影响。

|