|

中国造纸行业整体集中度较低,个别纸种市场相对成熟。中国造纸行业受第二阶段的环保政策收紧的影响,2010年-2015年间造纸行业共计淘汰落后产能近4000万吨,行业去产能效果初步显现,纸及纸板的产销量增长速度都有所放缓,行业供需进入弱平衡时期。 区域集中度与往年差异不大 根据中国造纸协会调查资料,2018年我国东部地区11个省(区、市),纸及纸板产量占全国纸及纸板产量比例为74.2%;中部地区8个省(区)比例占16.3%;西部地区12个省(区、市)比例占9.5%。

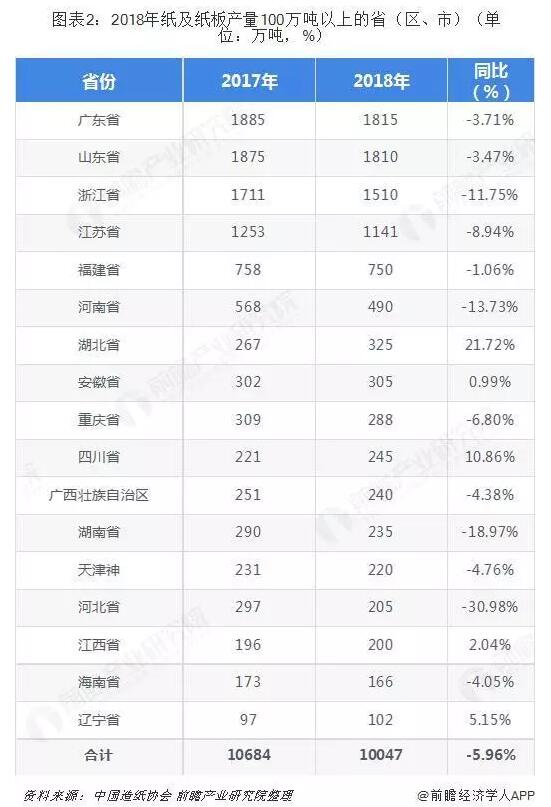

而在省份格局上,广东、山东以及浙江为主要产区。2018年广东、山东、浙江、江苏、福建、河南、湖北、安徽、重庆、四川、广西、湖南、天津、河北、江西、海南和辽宁17个省(区、市)纸及纸板产量超过100万吨,产量合计10047万吨,占全国纸及纸板总产量的96.28%。

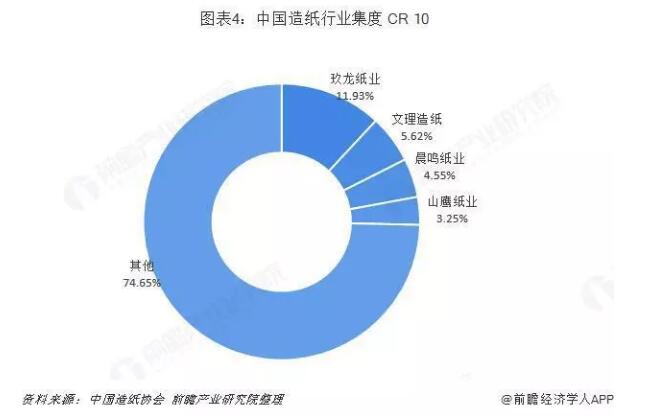

从行业整体的产销量数据来看,经过2010年以来的环保政策去产能之后,造纸行业的CR10从2011年的28.70%逐步上升到2017年的39.95%,而美国造纸行业在经历环保立法去产能及行业并购之后,CR10已经达到了90%左右。

从按照各公司披露的销量数据计算的CR4数据来看,玖龙纸业、理文造纸、太阳纸业、晨鸣纸业四家龙头企业2017年所占的市场份额仅为25.34%,而美国造纸行业在1972年的CR4为24%,经过“十年环保立法”后的1984年的CR4达到29%。经过环保去产能,部分中小落后产能被淘汰,行业集中度有所提升,而随着行业龙头逐渐开始扩产能,前瞻认为造纸行业的集中度有望进一步提升。

从中国造纸行业现阶段集中度及行业龙头扩产能状态来看,中国造纸行业目前正处于行业去产能的中后期――环保立法会进一步淘汰行业落后产能,符合环保标准的行业龙头开始扩产能提升市场份额。

另外,从中国造纸协会公布的数据来看,中国重点造纸业企业中玖龙纸业产量最大,超过1300万吨。

以上数据来源参考前瞻产业研究院发布的《中国造纸行业发展前景与投资战略规划分析报告》。

|