|

ЁЁЁЁвЛЁЂЮвЙњЬижжжНВњвЕЗЂеЙИХПі ЁЁЁЁ1ЁЂдіГЄЧїЛКЁЂЧБСІШдДц

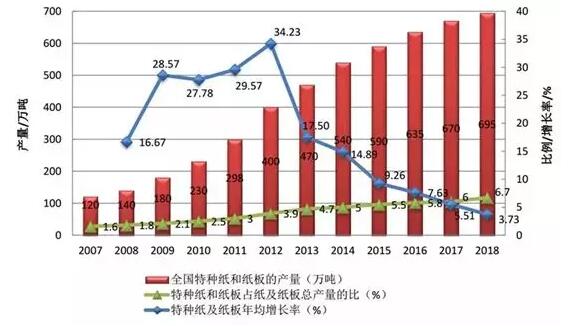

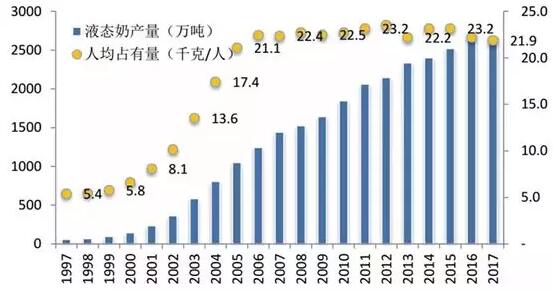

ЭМ1ЃК2007-2018ФъЮвЙњЬижжжНКЭжНАхВњСП ЁЁЁЁЮвЙњЬижжжНВњвЕзд20ЪРМЭ90ФъДњПЊЪМХюВЊЗЂеЙЃЌОРњСЫДгФЃЗТЪджЦЕНзджїДДаТЃЌДгНјПкжїЕМЕННјПкЬцДњЕФЗЂеЙРњГЬЁЃ2018ФъЃЌЮвЙњЬижжжНВњСПДяЕН695ЭђЖжЃЌ2007-2018ФъЪЕЯжСЫ17.31%ЕФФъОљдіГЄТЪЃЌдЖИпгкЭЌЦкЮвЙњжНКЭжНАх3.24%ЕФФъОљдіГЄТЪЁЃ

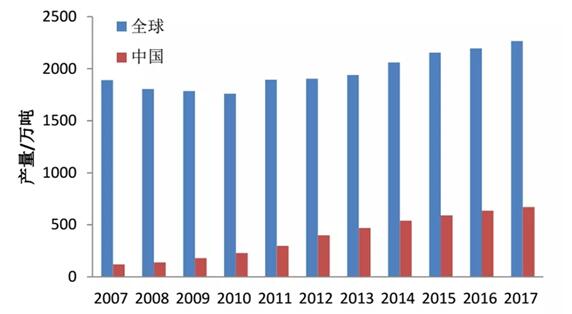

ЭМ2ЃК2007-2017ФъЮвЙњМАШЋЧђЬижжжНВњСП

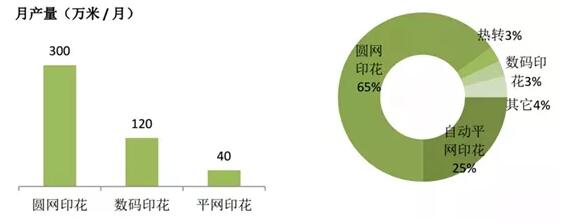

ЭМ3ЃК2007-2017ФъЮвЙњМАШЋЧђжНКЭжНАхВњСП ЁЁЁЁ2007ФъЮвЙњЬижжжНВњСПНіеМШЋЧђЬижжжНВњСПЕФ6.35%ЃЌ2017ФъЮвЙњЬижжжНВњСПвбОдіГЄЕНШЋЧђЬижжжНВњСПЕФ29.58%ЃЌвбОГЌЙ§жНКЭжНАхдкШЋЧђ26.5%ЕФеМБШЁЃжаЙњвбОГЩЮЊШЋЧђЬижжжНЩњВњДѓЙњЁЃЫцзХВњСПЕФВЛЖЯдіМгЃЌВњСПдіЫйж№ВНЧїЛКЃЌ2018ФъЕФдіГЄТЪНіЮЊ3.73%ЃЌЕЋЮвЙњШЫПкжкЖрЃЌДгШЫОљЯћЗбСПРДПДЃЌдЖЕЭгкББУРЗЂДяЙњМвЁЃЮвЙњЬижжжНУПФъЕФШЫОљЯћЗбСПВЛзу5kgЃЌЖјББУРШЫОљЯћЗбСПдк10kgзѓгвЃЌШдШЛДцдкКмДѓдіГЄЧБСІЃЌдЄМЦЮДРДШ§ФъЮвЙњЬижжВњСПШдНЋБЃГждіГЄЬЌЪЦЃЌЕЋдіГЄТЪНЋБЃГждк5%вдЯТЁЃ ЁЁЁЁ2ЁЂВПЗжЯИЗжЦЗжждіГЄЧБСІНЯДѓ ЁЁЁЁЬижжжНЦЗжжЗБЖрЃЌЩцМАЩњЛюЩњВњЕФЗНЗНУцУцЃЌУПИіЯИЗжЦЗжжЪмЯТгЮаавЕЗЂеЙБфЛЏЕФгАЯьЃЌБэЯжГіСЫВЛЭЌЕФдіГЄЪЦЭЗЃЌЮвЙњВПЗжЬижжжНВњСПШчБэ1ЫљЪОЁЃЬижжжНЕФЗЂеЙРыВЛПЊОМУКЭПЦММЕФЗЂеЙЃЌЩЬвЕФЃЪНБфЛЏвдМАЯћЗбепЩњЛюжЪСПЫЎЦНЬсИпКЭИіадЛЏашЧѓдіЧПРЖЏСЫЯрЙижНжжЕФПьЫйдіГЄЃЌШчИёРаСжНЁЂЮоОњвКЬхЪГЦЗАќзАжНЁЂЪ§ТыШШзЊгЁжНЃЌетаЉжНжждЄМЦЮДРДНЋгаКмДѓЕФдіГЄЧБСІЁЃ

Бэ1ЃКжаЙњжївЊЬижжжНВњСПЃЈЕЅЮЛЃКЭђЖжЃЉ ЁЁЁЁЖўЁЂИёРаСжН ЁЁЁЁ1ЁЂИёРаСжНЪаГЁЯжзД ЁЁЁЁИёРаСжНОЙ§ГЌбЙКѓЃЌжНеХжЪЕижТУмЁЂОљдШЃЌгаКмКУЕФФкНсКЯЧПЖШКЭЭИУїЖШЃЌЪЧжЦзїАќРЈЬѕаЮТыдкФкЕФИїРрБъЧЉЁЂИїРрВЛИЩНКжЦЦЗКЭНКДјЛђгаеГадЙЄвЕЦЗЕШЕФГЃгУРыаЭВФСЯЁЃЮвЙњЕФИёРаСжНЙњВњЛЏПЊЪМгк2000ФъЁЃЫцзХММЪѕЦПОБЕФЭЛЦЦЃЌИїДѓЦѓвЕЗзЗзЭЖВњИёРаСжНЩњВњЯпЃЌФПЧАВњФмДѓдМга45ЭђЖжзѓгвЃЌвбОГЩЮЊЬижжжНЕБжаЕФЕЅвЛДѓЦЗжжжЎвЛЁЃЙњФкжївЊЩњВњГЇМвАќРЈUPMГЃЪьЛљЕиЁЂЯЩКзЙЩЗнЁЂУёЗсЬижНЁЂЮхжожНвЕЕШЁЃИёРаСжНгУЭОЙуЗКЃЌЮяСїЁЂЪГЦЗАќзАЕШЯТгЮаавЕЗЂеЙбИУЭЃЌМгжЎЯоЫмСюДјРДЕФЦѕЛњЃЌЮДРДашЧѓЧБСІДѓЃЌгаЭћГЌЙ§100ЭђЖжЁЃ

ЭМ4ЃКЮвЙњИёРаСжНФъВњСПЃЈЭђЖжЃЉ ЁЁЁЁ2ЁЂИёРаСжНЪаГЁЗЂеЙЧїЪЦ ЁЁЁЁЃЈ1ЃЉШЫОљЪЙгУТЪЦЋЕЭЃЌдіГЄЧБСІОоДѓ

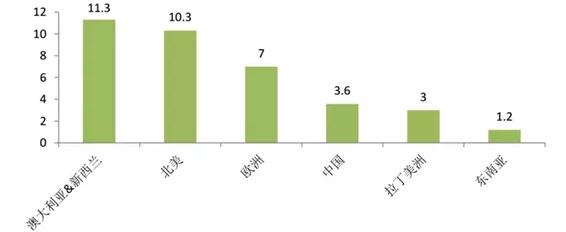

ЭМ5ЃКШЫОљВЛИЩНКБъЧЉЪЙгУСПЖдБШЃЈЦНЗНУз/ШЫ/ФъЃЉ ЁЁЁЁжаЙњЕФВЛИЩНКБъЧЉаавЕвдМАИёРаСжНЕФЪаГЁЯждкЛЙДІгкГЩГЄЦкЃЌЮДРДШдШЛгаКмДѓЕФЪаГЁЧБСІЁЃ2016ФъЃЌжаЙњВЛИЩНКШЫОљЯћЗбСПЮЊ3.6ЦНЗНУзЃЌ2017ФъЮЊ4.0ЦНЗНУзЃЌдЖЕЭгкХЗжоКЭУРЙњЕФ7.0-10.3ЦНЗНУзЕФШЫОљЯћЗбЫЎЦНЁЃАДееББУРвбОЮШЖЈЕФШЫОљ10.3ЦНЗНУзЕФЯћЗбЫЎЦНМЦЫуЃЌжаЙњВЛИЩНКВњСПгІДяЕН149вкЦНЗНУзЃЌМйЩш95%ЕФВЛИЩНКгУРыаЭжНбЁгУИёРаСжНЃЈПЫжи58ПЫЃЉзїЮЊЛљжНЃЌдђЦфРэТлашЧѓСПДя80ЭђЖжжЎЖрЁЃ ЁЁЁЁЃЈ2ЃЉВЛИЩНКБъЧЉаавЕЕФЗЂеЙЭЦЖЏИёРаСжНгУСПЮШВНдіГЄ

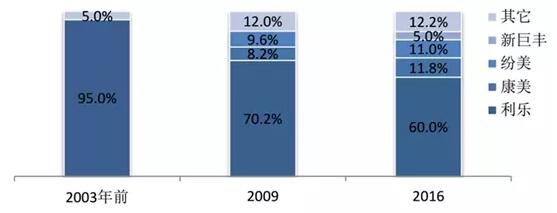

ЭМ6ЃКжаЙњВЛИЩНКБъЧЉЯћЗбСПЕФБфЛЏ ЁЁЁЁВЛИЩНКБъЧЉгУЭОЙуЗКЃЌЦфжаЮяСїЁЂШеЛЏВњЦЗЁЂЪГЦЗвћСЯЁЂвНСЦЕШаавЕеМОнДѓдМ80%ЕФЪаГЁгУСПЁЃНќФъРДЃЌВЛИЩНКБъЧЉЯћЗбСПдкЮвЙњдіГЄЗЧГЃбИЫйЃЌОнЭГМЦЃЌ2016КЭ2017ФъЯћЗбСПОљГЪСНЮЛЪ§діГЄЃЌЗжБ№ДяЕН13%КЭ12%ЃЌ2017ФъзмЯћЗбСПДя58вкЦНЗНУзЁЃ ЁЁЁЁВЛИЩНКБъЧЉЪЙгУСПЕФдіГЄжївЊЕУвцгкПьЕнаавЕЕФЗЩЫйЗЂеЙЁЃЕчзгЩЬЮёЕФЦеМАДйНјСЫЭјЙКЕФПьЫйЗЂеЙЃЌ2010-2018ФъПьЕнАќЙќЕЅЪ§ФъИДКЯдіГЄТЪДя47%ЃЌ2018ФъПьЕнАќЙќзмЪ§ДяЕН505вкМўЁЃ2019-2020ФъЃЌдЄМЦПьЕнСПдіЫйНЕжС18-20%ЃЌ2020ФъПьЕнАќЙќзмЪ§НЋДя709вкМўЁЃ ЁЁЁЁздДгВЫФёЙќЙќдк2014Фъ5дТЭЦГіБъзМЛЏЕФЙЋЙВЦНЬЈЃЌЕчзгУцЕЅЃЈгЩжЎЧАЕФЫФСЊЮоЬМжНИФЮЊШ§СЊИёРаСЕзжНВЛИЩНКЕЅОнЃЉЪЙгУТЪДѓЗљЬсЩ§ЃЌДгжЎЧАЕФВЛзу5%ЬсЩ§жС2018Фъ90%вдЩЯЃЌдЄМЦ2019ФъКѓЕчзгУцЕЅЪЙгУТЪНЋНгНќ100%ЁЃ ЁЁЁЁВЛИЩНКБъЧЉЕФЪЙгУСПдіМгЭЦЖЏСЫРыаЭжНЯћЗбСПЕФЭЌВНдіГЄЃЌЦфжаЃЌИёРаСжНзїЮЊРыаЭжНЕФжївЊЛљжНГЩЮЊНќМИФъПьЫйдіГЄЕФУїаЧВњЦЗЁЃ ЁЁЁЁЃЈ3ЃЉИёРаСжНдкЦфЫќгІгУЧБСІгаД§ЪЭЗХ ЁЁЁЁИёРаСжНГ§СЫгУзїБъЧЉРыаЭжНЕФЛљжНЭтЃЌдкШчЮРЩњгУЦЗЃЈШчЮРЩњНэЁЂжНФђПуЃЉЁЂЪГЦЗЁЂРёЦЗАќзАЃЌвдМАНКДјЕШЦфЫќСьгђЗНУцЕФгІгУЧБСІвВКмДѓЁЃ ЁЁЁЁЮвЙњФПЧАЩњВњЮРЩњНэКЭжНФђПуЖМЪЙгУСмФЄжНзїЮЊРыаЭВФСЯЃЌШчЙћШЋВПИФгУИёРаСРыаЭжНзїЮЊРыаЭВФСЯЃЌАДЮвЙњФПЧАУПФъЯћКФЕФЮРЩњНэКЭжНФђПуЪ§СПМЦЫуЃЌУПФъДѓдМашЯћКФИёРаСжН25ЭђЖжЁЃ ЁЁЁЁдкАќзАСьгђЃЌИёРаСжНПЩвдНјвЛВНМгЙЄжЦзїГЩЮЊЪГЦЗЁЂРёЦЗЕШЕФАќзАжНЃЌЪгОѕЛсИќМгЮРЩњЁЂИпЕЕЁЃСэЭтЃЌдкЙњЭтИёРаСвВБЛЙуЗКдЫгУгкаХЗтЃЌЦћГЕЗРЫЎФЄЕШЁЃ ЁЁЁЁЃЈ4ЃЉЯоЫмСюМгЫйИёРаСжНЬцДњСмФЄжН ЁЁЁЁ2018ФъЃЌХЗжоЪЕЪЉСЫЯоЫмСюЃЌЙцЖЈЕН2021ФъХЗУЫНЋНћжЙЪЙгУгаЬцДњЦЗЕФвЛДЮадЫмСЯВњЦЗЃЌдк2025ФъжЎЧАЃЌХЗУЫГЩдБЙњвЊЪЕЯж90%ЕФЫмСЯЦПЮЊПЩЛиЪежЦЦЗЁЃДЫЗЈАИЕФФПЕФОЭЪЧМѕЩйЫмСЯРЌЛјХХЗХСПЃЌНЕЕЭЮлШОЁЃЫцзХШЫУЧЛЗБЃвтЪЖЕФВЛЖЯМгЧПЃЌДЫРрЗЈАИНЋПЩФмдкШЋЧђж№ВНЭЦЙуЃЌетНЋМгЫйИёРаСжНЖдДЋЭГСмФЄжНЛђЫмСЯАќзАВФСЯЕФЬцДњЃЌНЋЮЊИёРаСжНЬсЙЉЪЎЗжЙуРЋЕФаТЕФЪаГЁПеМфЁЃ ЁЁЁЁШ§ЁЂЮоОњвКЬхЪГЦЗАќзАжН ЁЁЁЁ1ЁЂЮоОњвКЬхЪГЦЗАќзАЪаГЁШнСПОоДѓ ЁЁЁЁЮоОњвКЬхЪГЦЗАќзАжївЊгІгУгквКЬЌФЬЁЂЙћжЁЂЗЧЬМЫсРрКЭПѓШЊЫЎРрвКЬхвћЦЗЕШЕФАќзАЃЌЦфжаЃЌгУгквКЬЌФЬЕФЮоОњАќзАВФСЯеМОнСЫОјДѓВПЗжЪаГЁЗнЖюЁЃ ЁЁЁЁжаЙњдчЦкХЃФЬЯћЗбСПКмЕЭЃЌ1997ФъКѓЃЌж№ВНЗЂеЙГЩвЛИіШщЦЗДѓЙњЃЌетЦфжаЙњМЪАќзАОоЭЗРћРжЙЋЫОЙІВЛПЩУЛЁЃРћРжЬсЙЉЕФЮоОњАќзАЃЈРћРжеэБЃжЪЦк45ЬьЃЌРћРжзЉБЃжЪЦк6ЁЊ9ИідТЃЉНтОіСЫвКЬЌФЬБЃжЪЦкЖЬЃЌдЫЫЭАыОЖгаЯоЕФЮЪЬтЃЌНЋББЗНЕФаТЯЪХЃФЬЫЭЭљШЋЙњИїЕиЃЌДгЖјДјЖЏжаЙњвКЬЌФЬЯћЗбОЎХчЪНдіГЄЃЌГЃЮТФЬвВГЩЮЊвКЬЌФЬЯћЗбЕФжїСїЃЈЪаГЁеМгаТЪ70%ЃЉЁЃ

ЭМ7ЃКжаЙњвКЬЌФЬВњСПгыШЫОљЯћЗбСП ЁЁЁЁИљОнжаЙњФЬвЕФъМјЕФЭГМЦЃЌЮвЙњвКЬЌФЬВњСПДг1997ФъЕФ59ЭђЖжЃЌЕН2017ФъДяЕН2692ЭђЖжЃЌ20ФъМфдіГЄСЫ45БЖЁЃ ЁЁЁЁДгШЫОљНЧЖШРДПДЃЌЮвЙњХЃФЬЯћЗбСПШдДІгкНЯЕЭЫЎЦНЃЌЮЊ21.9kg/ШЫ/ФъЃЌгывћЪГНсЙЙЯрЫЦЕФШеБОЃЈ33ЧЇПЫ/ШЫ/ФъЃЉКЭКЋЙњЃЈ31ЧЇПЫ/ШЫ/ФъЃЉБШЃЌШдгаВЛаЁВюОрЃЌЫЕУїЮвЙњвКЬЌФЬЯћЗбвРШЛОпБИНЯДѓЕФдіГЄЧБСІЁЃ ЁЁЁЁОнЭГМЦЃЌШЋЧђЮоОњАќзАашЧѓДѓдМЮЊ3330вкИіЃЌЖјжаЙњЪаГЁеМОнШЋЧђЗнЖю1/3ЃЌУПФъашЧѓЮоОњАќзАЃЈеэАќКЭзЉАќЃЉДѓдМ1200вкИіЁЃЩњВњЮоОњАќзАЕФАќВФЪЧвЛжжИДКЯВФСЯЃЌгЩжНЁЂОлввЯЉЁЂТСВЕШЖрВуИДКЯЖјГЩЁЃеэАќЫљашвКЬхЪГЦЗАќзАжНЃЌЮвЙњашЧѓСПДѓИХ4.5ЭђЖж/ФъЃЌзЉАќЫљашвКЬхЪГЦЗАќзАжНАхЃЌашЧѓСПНЯДѓЃЌдЄМЦГЌЙ§АйЭђЖжЁЃ ЁЁЁЁ2ЁЂЮвЙњЮоОњвКЬхЪГЦЗАќзАжНЪаГЁЯжзД ЁЁЁЁРћРжЙЋЫОдкЭЦЖЏжаЙњвКЬЌФЬЪаГЁЗЂеЙжаОпгаОйзуЧсжиЕФзїгУЃЌдчЦкдкжаЙњЮоОњАќзАЪаГЁеМОнОјЖдЭГжЮЕиЮЛЃЌЗнЖюИпгк90%ЁЃРћРжЙЋЫОЯњЪлРэФюЪЧЮЊПЭЛЇЬсЙЉвЛЬхЛЏНтОіЗНАИЃЌЫќдкЯђвКЬЌФЬЩњГЇЩЬЯњЪлЮоОњАќзАВФСЯЕФЭЌЪБЃЌвВЬсЙЉЮоОњАќзАЙрзАЛњЃЌДгЖјЕьЖЈСЫГЄЦкКЯзїЕФЛљДЁЁЃ ЁЁЁЁдкджНВЩЙКЗНУцЃЌРћРжвЛАувВЛсгыЙЉгІЩЬЧЉЪ№ГЄЦкЙЉЛѕавщЁЃРћРжЕФЮоОњАќзАЕФджНОјДѓЖрЪ§ЖМашвЊНјПкЁЃЪРНчЩЯжївЊЮоОњАќзАжНджНЙЉгІЩЬАќРЈШ№ЕфЕФStoraEnsoЁЂBillerudKorsn?sЕШЃЌЖМЪЧЫќЕФжївЊГЄЦкКЯзїЛяАщЁЃ

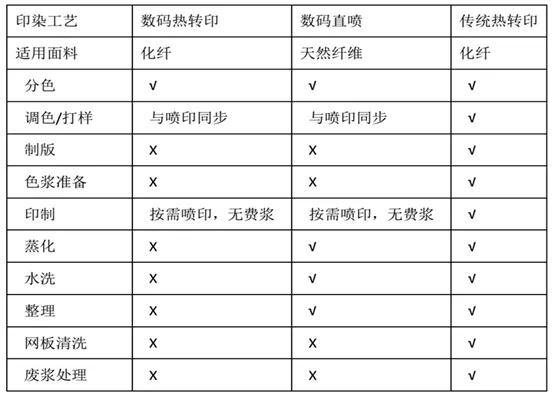

ЁЁЁЁЭМ8ЃКЙњФкЮоОњАќзАЩњВњЦѓвЕЪаГЁЗнЖю ЁЁЁЁЫцзХЮвЙњвКЬЌФЬЯћЗбЕФОЎХчЪНдіГЄЃЌРћРжЕФЮоОњАќзАВњФмНЅНЅГіЯжСЫЦПОБЁЃетЪЧЃЌПЕУРЙњМЪдкжаЙњЪаГЁЕФРЉеХКЭЙњФкБОЭСЦѓвЕЕФТ§Т§сШЦ№ЃЌШчЗзУРЁЂаТОоЗсЕШЃЌгааЇВЙГфСЫЪаГЁЙЉгІЁЃетаЉаТНјШыЕФЦѓвЕвРППИќВЛаИЕФХЌСІТ§Т§еМОнвЛВПЗжЪаГЁЗнЖюЁЃ2016ФъЃЌРћРжЕФЪаГЁЗнЖюЮЊ60%ЃЌЙњФкАќзАЦѓвЕЕФЗнЖюДѓдМЪЧ30%ЁЃ ЁЁЁЁ3ЁЂЮоОњвКЬхЪГЦЗАќзАжЦдьЩЬМБашджНЙњВњЛЏ ЁЁЁЁГ§РћРжАќзАжЎЭтЕФЮоОњвКЬхЪГЦЗАќзАжЦдьЩЬЫфШЛдкЙњФкЪаГЁЗнЖюНЯаЁЃЌЕЋЪЧЖдЭЦЖЏЙњФкджНЙЉгІЦѓвЕНјОќЮоОњвКЬхЪГЦЗАќзАЪаГЁОпгажСЙиживЊЕФзїгУЁЃЗзУРЁЂаТОоЗсЁЂЕТаТЕШЫфШЛЪаГЁЗнЖюЯрЖдНЯаЁЃЌЕЋетаЉЦѓвЕЮЊСЫДђЦЦЙњЭтджНЙЉгІБкРнКЭТЂЖЯЃЌЛ§МЋбАЧѓгыЙњФкдьжНЦѓвЕКЯзїЃЌжњСІЙњФкдьжНЦѓвЕЩњВњГіИпжЪСПЕФвКЬхЪГЦЗАќзАжНЃЌДгЖјгХЛЏСЫЙњФкджНЙЉгІЕФЪаГЁЁЃ ЁЁЁЁЫцзХЙњФкЦфЫќГЇЩЬЪаГЁЗнЖюВЛЖЯРЉДѓЃЌРћРжЙЋЫОвВМБашНЕЕЭГЩБОвдБЃГжОКељСІЁЃЙњФкЕЭГЩБОджНЙЉгІгаРћгкПчЙњЦѓвЕНјвЛВННЕЕЭШЋЧђГЩБОЃЌМЬајБЃГжСьЯШЪаГЁЗнЖюЃЌетИјЙњФкджНЩњВњЩЬЬсЙЉСЫРЉДѓЪаГЁЗнЖюКЭГіПкЕФЛњЛсЁЃ ЁЁЁЁЙњФкЮоОњАќзАЪаГЁОКељИёОжЕФБфЛЏНЋЪЙаавЕЕФдВФСЯВЩЙКЬьЦНЯђЙњВњджНЦѓвЕЧуаБЃЌЖјЙњВњджНЕФЙЉгІФПЧАе§ДІгкУШбПЦкЃЌНігаеуНЯЩКзЙЩЗнзджїПЊЗЂСЫеэАќджНЩњВњММЪѕЃЌОпБИДѓСПЙЉгІЮоОњАќзАджНЕФЩњВњФмСІЃЌжаЙњЕФЮоОњАќзАЕФджНЪаГЁЃЌЛЙЪЧвЛЦЌРЖКЃЁЃЕўМгЮвЙњНЯЕЭЕФХЃФЬЯћЗбСПЃЌдЄМЦЮоОњАќзАВФСЯЧАОАЗЧГЃЙуРЋЁЃ ЁЁЁЁЫФЁЂЪ§ТыШШзЊгЁжН ЁЁЁЁ1ЁЂЛЗБЃКЭИіадЛЏашЧѓДјЖЏЪ§ТыШШзЊгЁжНашЧѓдіГЄ ЁЁЁЁЪ§ТыШШзЊгЁЪЧШШЩ§ЛЊзЊгЁММЪѕЕФвЛИіживЊЗжжЇЃЌЪЧЭЈЙ§Ъ§ТыДђгЁЕФЗНЪНЃЌНЋЭМЮФДђгЁдкЪ§ТыШШзЊгЁжНЩЯЃЌдйОМгШШЃЌЪЙжНЩЯЕФШШЩ§ЛЊФЋзЊгЁЕНГагЁЮяБэУцЕФвЛжжЙЄвеЁЃ ЁЁЁЁШШЩ§ЛЊзЊгЁдкЗФжЏЗўзАаавЕЕФгІгУРњЪЗБШНЯГЄЃЌЖјЪ§ТыШШзЊгЁдђПЊЪМгк2000ФъКѓХчФЋЪ§ТыДђгЁММЪѕЕФЦеМАЁЃЯрЖдгкДЋЭГШШЩ§ЛЊзЊгЁММЪѕЃЌЪ§ТыВЛашвЊжЦАцЃЌИќЪЪКЯИіадЛЏЁЂаЁХњСПЖЈжЦгЁШОЁЃЪ§ТыгЁШОЛЗБЃгХЪЦИќМгУїЯдЃЌвђЮЊУЛгаЗЯНЌашвЊДІРэЃЌЪ§ТыжБХчЕФЮлШОГЬЖШЪЧДЋЭГгЁШОЕФ1/25ЃЌЖјШШЩ§ЛЊзЊгЁдђПЩЪЕЯжСуХХЗХЁЃ

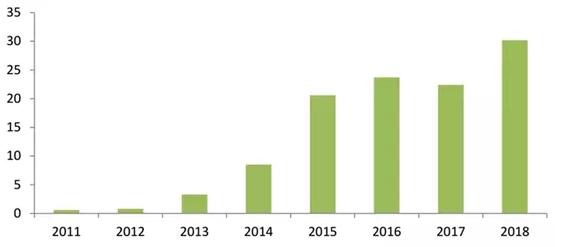

Бэ2ЃКВЛЭЌгЁШОЙЄвеБШНЯ ЁЁЁЁЪ§ТыШШЩ§ЛЊзЊгЁжївЊЪЪгУгкЛЏЯЫЗўзАЛђУцСЯЕФгЁШОЁЃНќФъРДЃЌЪ§ТыШШзЊгЁжНЕФашЧѓСПвдУПФъ20%вдЩЯЕФЫйЖШдіГЄЃЌДІгкПьЫйдіГЄЦкЁЃ2018ФъЃЌЮвЙњДѓдМЯћКФ20ЭђЖжШШзЊгЁжНЃЌЖјЪ§ТыШШЩ§ЛЊзЊгЁжНЕФЯћКФСПдк5-6ЭђЖжЃЌеМБШНгНќ30%ЁЃЭЦЖЏЪ§ТыШШзЊгЁашЧѓПьЫйдіГЄЕФжївЊдвђЪЧЙњМвЕФЛЗБЃеўВпЧїбЯКЭЗўзАИіадЛЏашЧѓЕФдіГЄЃЌЪЙЪ§ТыШШзЊгЁГЩЮЊЮДРДЗФжЏЗўзАаавЕгЁШОММЪѕЕФжїСїЙЄвеЃЌДгЖјДјЖЏЪ§ТыШШзЊгЁжНашЧѓПьЫйдіГЄЃЌГЩЮЊЬижжжНВњвЕЕФгжвЛИіЕЅвЛДѓЦЗжжЁЃ ЁЁЁЁЛЗБЃеўВпЭЦЖЏЃКжкЫљжмжЊЃЌДЋЭГгЁШОаавЕЪЧвЛИіИпЮлШОаавЕЃЌУПгЁШОМгЙЄ1ЖжЗФжЏЦЗКФЫЎ100ЁЋ200ЖжЃЌЦфжа80ЁЋ90%ГЩЮЊЗЯЫЎЁЃЗФжЏЙЄвЕУПФъХХЗХГЌЙ§25вкЖжЕФЮлЫЎЃЌЪЧжаЙњХХУћЧАШ§ЕФКФЫЎаавЕжЎвЛЃЌЖјЧвЗФжЏгЁШОЗЯЫЎгаЛњЮлШОЮяКЌСПИпЃЌМЋФбДІРэЁЃдкЙњМвЛЗОГжЮРэеўВпЗНУцЃЌгЁШОаавЕвВГЩСЫжиЕуећжЮЖдЯѓЁЃ2017ФъЃЌЙњМвЙцЖЈСЫгЁШОаавЕаТЯЪЫЎШЁЫЎСПЕФБъзМЃЌВЂбЯИёжДааЃЌЭЌЪБЙФРјгЁШОЦѓвЕПЊЗЂЩњВњЕЭЯћКФЁЂЕЭЮлШОТЬЩЋВњЦЗЃЌЙФРјПЊЗЂИпИНМгжЕВњЦЗЁЃдкеўВпЕФЕЙБЦзїгУЯТЃЌаэЖрЛЗБЃТфКѓВњФмБЛЬдЬЃЌЖјДѓаЭгЁШОГЇвВдкМгДѓЛЗБЃЭЖШыЃЌВЂЛ§МЋбАЧѓЕЭЮлШОЁЂИпИНМгжЕВњЦЗПЊЗЂЃЌЖјЪ§ТыгЁШОе§ЪЧЗћКЯЙњМвЛЗБЃКЭВњвЕЩ§МЖеўВпвЊЧѓЕФаТЙЄвеЁЃ ЁЁЁЁЗўзАгЁШОаавЕзЊаЭЃКЫцзХЮвЙњЯћЗбФмСІЕФЬсЩ§КЭЙњФкдДДвтЪЖЕФсШЦ№ЃЌжаЙњЗўзАЗФжЏЦЗЯћЗбвВДгЙ§ШЅЩњВњжїЕМаЭзЊаЭЮЊЖЈжЦжїЕМаЭЃЌЗФжЏаавЕЕФЖЉЕЅвВдНРДдНЧїЯђгкаЁХњСПЁЂЖрХњДЮЁЂИіадЛЏКЭИпЕЕДЮЖЈжЦвЊЧѓЃЌДгЖјЭЦЖЏЪ§ТыгЁШОаавЕЗЂеЙЁЃ ЁЁЁЁ2ЁЂХЗжов§СьЪ§ТыгЁШОвЕЕФЗЂеЙ ЁЁЁЁХЗжоЪЧЗФжЏЗўзАЩшМЦЪІЕФвЁРКЃЌЪ§ТыгЁЛЈзюдчЪЧзїЮЊвЛжжДђбљМАаЁХњСПЩњВњЕФЪжЖЮЃЌЫцзХИпЫйДђгЁЛњЕФЦеМАКЭГЩБОЕФж№НЅЯТНЕЃЌЪ§ТыгЁЛЈЙЄвевбзїЮЊДѓЙцФЃЩњВњЕФГЩЪьММЪѕЕУЕНЙуЗКгІгУЁЃдкХЗжоЃЌЪ§ТыгЁЛЈвбеМШЋВПгЁЛЈВњСПЕФ40%вдЩЯЃЌШЋЧђ64%Ъ§ТыгЁЛЈРДздХЗжоЁЃХЗжоЦѓвЕМКЭЃжЙаТдіДЋЭГгЁШОМгЙЄФмСІЃЌЦфжаЦНЭјЩњВњЯпвбЛљБОгЩЪ§ТыгЁЛЈЬцДњЁЃSmither ШЯЮЊЃЌШчЙћГЩБОМЬајЯТНЕЃЌЛђЪЙгУЪ§ТыгЁЛЈЕФММЪѕеЯАЯћГ§ЃЌЪ§ТыгЁШОПЩвдеМЕН70%ЕФЪаГЁЗнЖюЁЃ ЁЁЁЁдкШЋЧђЪаГЁЩЯЃЌЪ§ТыгЁШОЗЂеЙЫйЖШвВЪЧОЊШЫЕФЁЃИљОнWTiNЕФЭГМЦЯдЪОЃЌ2011ФъЪ§ТыгЁЛЈВМеМгЁЛЈВМзмВњСПЕФБШР§ЮЊ1%ЃЌ2016ФъЮЊ4.6%ЃЌЕН2019ФъетвЛБШР§НЋЬсИпЕН7.2%ЁЃ ЁЁЁЁ3ЁЂГЌИпЫйЪ§ТыгЁЛЈЛњЕФЙњВњЛЏМгЫйСЫЪ§ТыгЁЛЈВњвЕЕФЗЂеЙ ЁЁЁЁЙњВњГЌИпЫйДђгЁЛњЃЈsingle-passЃЉЕФЮЪЪРЃЌЮЊжаЙњЕФЪ§ТыгЁШОДѓЙцФЃЙЄвЕЛЏЩЈЧхСЫеЯАЁЃжаЙњЕквЛЬЈЙњВњИпЫйДђгЁЛњгк2016Фъе§ЪНЭЖШыЩЬвЕдЫгУЃЌФПЧАЃЌЮвЙњвбОгаЯЃЭћИпПЦЕШвЛХњЦѓвЕОпБИЩњВњИпЫйДђгЁЛњЕФФмСІЁЃГЌИпЫйДђгЁЛњДђгЁЫйЖШУПЗжжгДяЕН60УззѓгвЃЌдЖГЌДЋЭГДђгЁЩшБИЃЌДђгЁЫйЖШЕФДѓЗљЬсЩ§ЃЌвтЮЖзХаЇТЪЕФЬсЩ§КЭГЩБОЕФЯТНЕЁЃФПЧАЪ§ТыШШзЊгЁМлИёПЩвдзіЕН3дЊ/УзвдЯТЃЌвбОНгНќгкДЋЭГгЁШОЁЃЮДРДЃЌЫцзХФЋЫЎМлИёЕФНјвЛВНЯТНЕЃЌЪ§ТыДђгЁГЩБОЛЙгаНјвЛВНЯТНЕЕФПеМфЁЃ

Бэ3ЃКВЛЭЌгЁШОЙЄвеЫйЖШЁЂЪаГЁЗнЖюБШНЯ

ЭМ9ЃКВЛЭЌгЁШОЙЄвеЫйЖШЃЌЪаГЁЗнЖюБШНЯ ЁЁЁЁ4ЁЂЪ§ТыШШзЊгЁжНашЧѓЧБСІдЄВт ЁЁЁЁГЌИпЫйЪ§ТыгЁЛЈЛњЕФГіЯжЃЌЪЙШЫУЧЯраХЮДРДЪ§ТыгЁЛЈНЋГЩЮЊЗФжЏЗўзАгЁШОЗЂеЙЕФаТЗНЯђЁЃдЄМЦЮДРДДѓдМ60-70%ЕФЪаГЁЗнЖюНЋБЛЪ§ТыгЁЛЈЬцДњЃЌЯрЙиЪ§ТыгЁШОзЊгЁжНзюжеЪЕМЪашЧѓНЋДяЕНДѓдМ40-50ЭђЖжЁЃ ЁЁЁЁШЁДњЕЭЫйЪ§ТыДђгЁЛњЁЃ10ЬЈsingle-passЪ§ТыгЁЛЈЛњЦїТњВњПЩвдеМСь25%ЪаГЁЗнЖюЁЃЯрЖдгкЕЭЫйЪ§ТыДђгЁЃЌsingle-passОпгаИпаЇКЭЕЭГЩБОЕФгХЪЦЃЌдЄМЦНЋеМОн75%ЕФЪаГЁЗнЖюЁЃ ЁЁЁЁШЁДњАМАцгЁШОЁЃАМАцгЁШОеМећИіЗФжЏЪаГЁдМ5%ЕФЗнЖюЃЌШЁДњАМАцгЁШОПЩЪЭЗХЪ§ТызЈгУзЊгЁжНашЧѓ15ЭђЖжЁЃ ЁЁЁЁГхЛїЦНЭјЪаГЁЁЃЦНЭјгЁШОеМОнећИігЁЛЈВМВњСПЕФ25%ЁЃЭъШЋШЁДњКѓЃЌНЋашЧѓзЊгЁжНДѓдМ12ЭђЖжЁЃ ЁЁЁЁж№ВНМЗеМдВЭјЪаГЁЁЃдВЭјгЁШОеМОнећИігЁЛЈВМВњСПЕФ65%ЃЌЭъШЋШЁДњКѓЃЌНЋашЧѓзЊгЁжНДѓдМ32ЭђЖжЁЃSingle passКЭдВЭјдкгЁШОММЪѕЩЯИїгагХЪЦЃЌЮДРДдВЭјгЁШОНЋга50%зѓгвЕФЪаГЁЗнЖюБЛsingle-passЬцДњЁЃ

|