目前箱板瓦楞纸行业集中度较低,一方面龙头纸企纷纷扩建产能,旨在快速提升市占率,全国布点挤出区域性中小产能,另一方面浆纸系纸企希望,把握箱板瓦楞纸需求增长机遇,纷纷投建箱板瓦楞纸项目。

数据显示,2018年玖龙、理文、山鹰前三大纸企合计产能 2109 万吨,占全行业产能 6722 万吨的31%。因此短期内新增产能的密集投放,对于行业供需格局形成一定压力。

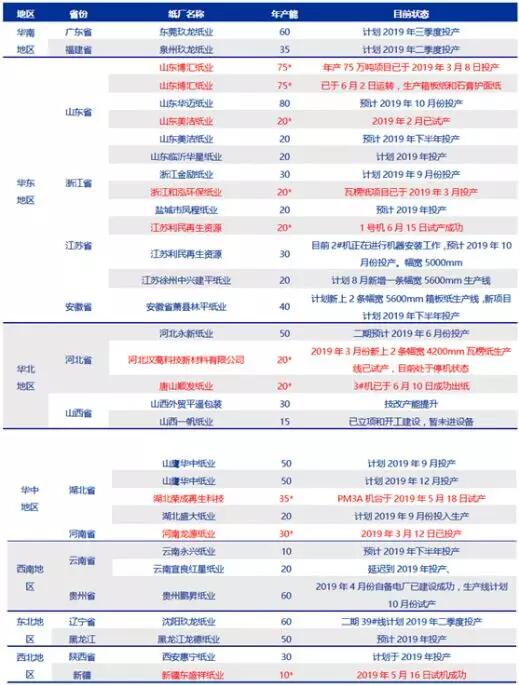

2019 年箱板瓦楞纸行业在建产能情况

(数据来源:中国造纸协会)

宏观经济承压,需求持续低迷。2018 年 4 月以来国内社零额总额同比增速保持个位数增长,且逐月呈现阶梯式回落趋势。加之2019 年纸价持续下跌,下游二级厂和三级厂库存较往年显著降低,纸厂需求明显承压。

中国经济增速进入换挡期

(数据来源:国家统计局)

2018 年 4 月以来社零额增速均在个位数徘徊

受5月底多家纸厂宣布停机计划影响,6月箱板瓦楞纸价格止跌企稳。由于下游需求低迷,纸厂库存逐步累积,7 月起龙头纸厂再次带头下调出厂价 50-150 元/吨。

箱板纸出厂价情况

瓦楞纸出厂价情况

展望未来,从中长期看,伴随宏观经济持续增长,箱板瓦楞纸需求将长期增长,逐步消化本轮新增产能,供需格局将得到逐步改善。当前瓦楞纸行业集中度仍低,大量中小纸厂存在使得行业竞争无序,伴随大厂产能扩张,中小产能出清,集中度有望持续提升,竞争格局逐步改善。

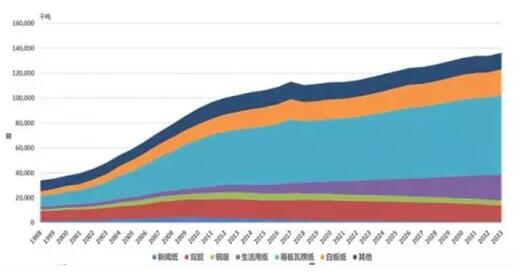

包装纸是未来需求将持续增长的纸种

2019 年箱板瓦楞纸行业分析报告

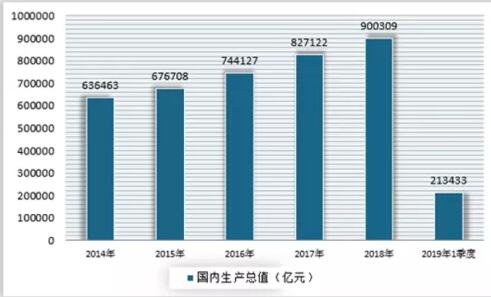

2019年一季度,我国GDP为213433亿元,超过2005年全年GDP总量。按可比价格计算,比上年同期增长6.4%,增速与上季度持平。在外部环境更加复杂严峻的情况下,经济展现更强韧性,GDP增速连续14个季度保持在6.4%―6.8%区间,延续了近年来平稳增长的态势。

其中,第一产业增加值8769亿元,比上年同期增长2.7%,第二产业增加值82346亿元,比上年同期增长6.1%,第三产业增加值122317亿元,比上年同期增长7.0%。从环比看,经调整季节因素后,一季度GDP环比增长1.4%,比上季度回落0.1个百分点。

2014―2019年1季度年中国GDP情况

2019年1季度 GDP初步核算数据