|

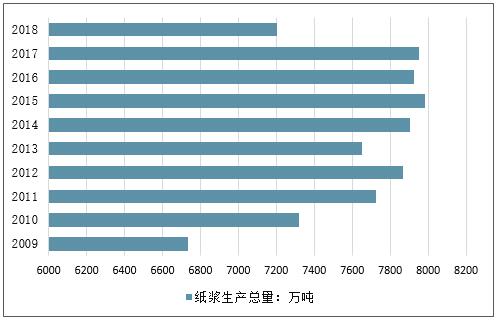

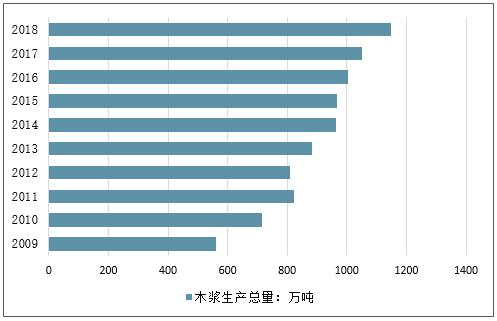

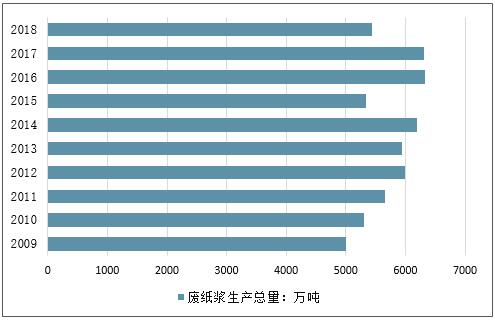

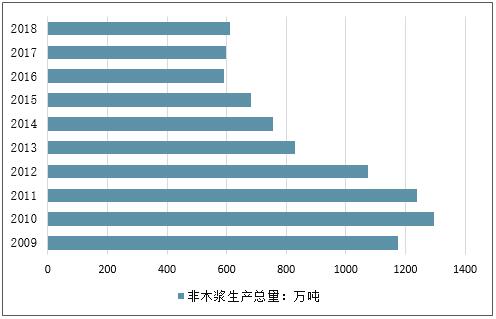

一、纸板产销量情况分析 我国是全球造纸行业最重要的成长型市场,2018年我国纸及纸板的生产量和消费量均占居全球第一,约占全球总量的四分之一。纸浆作为造纸工业中重要原材料,行业市场化程度高,市场主体多样,价格波动频繁,企业避险需求强烈。 2018年全国纸浆生产总量7201万吨,较上年增长-9.41%。其中:木浆1147万吨,较上年增长9.24%;废纸浆5444万吨,较上年增长-13.61%;非木浆610万吨,较上年增长2.17%。 2009-2019年中国纸浆生产情况

数据来源:公开资料整理 2009-2019年中木浆生产情况

数据来源:公开资料整理 2009-2019年中国废纸浆生产情况

数据来源:公开资料整理 2009-2019年中非木浆生产情况

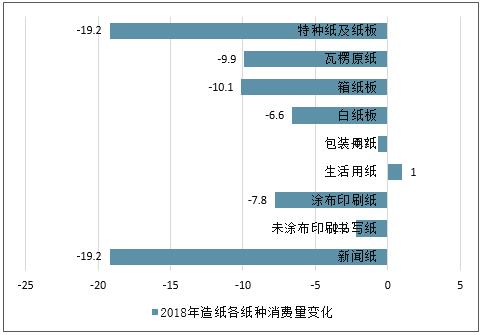

数据来源:公开资料整理 造纸协会对于各纸种18年消费量的统计,除生活用纸和特种纸外,18年都出现了明显的下滑,箱板瓦楞纸的需求下降10%,铜版纸需求下降8%,严重低于市场预期。19年上半年机制纸产量前5月同比增长0.3%,实现了一定恢复增长。 铜版纸需求下降的主要原因,是宏观不景气导致的企业日常经营活动减少,对于宣传页等印刷资料的需求有所下降,同时电子媒体的兴起使箱板瓦楞纸的需求下降,中美贸易摩擦导致出口需求有所下降,箱板瓦楞纸的终端需求1/3与出口相关,部分出口型企业订单有明显下降。整体需求的复苏,有赖于宏观经济的回暖和贸易摩擦的缓解。 机制纸及纸板产量首次下滑

数据来源:公开资料整理 纸制品产量大幅下滑

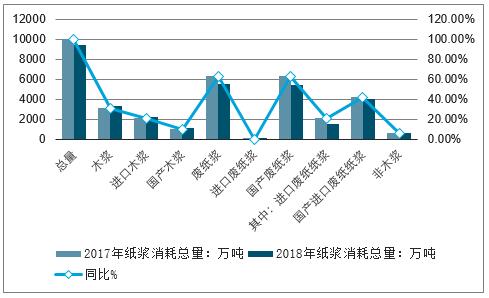

数据来源:公开资料整理 而2018年全国纸浆消耗总量9387万吨,较上年增长-6.61%。木浆3303万吨,占纸浆消耗总量35%,其中进口木浆占23%、国产木浆占12%;废纸浆5474万吨,占纸浆消耗总量58%,其中用进口废纸制浆占16%、用国产废纸制浆占42%;非木浆610万吨,占纸浆消耗总量7%。 2017-2018年全国纸浆消耗总量及同比情况情况

数据来源:公开资料整理 2017-2018年全国纸浆消耗总量占比情况情况

数据来源:公开资料整理 2018年造纸各纸种消费量变化

数据来源:公开资料整理 二、景气跟踪:需求偏淡,价格和吨盈利阶段性承压主 主要纸品与原材料价格变化 纸品及原材料价格跟踪情况

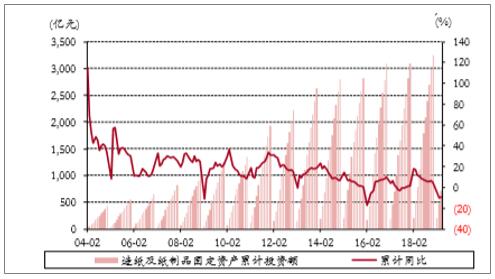

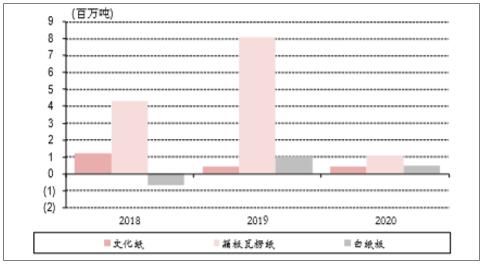

数据来源:公开资料整理 纸品端:纸价大幅下行,吨盈利承压,主要是经济增速放缓影响了内需,同时白卡纸受到竞争格局的恶化影响,其纸价和吨盈利压力更大。 废纸系纸品:2019年年初至今,箱板纸/瓦楞纸下滑12%/9%,年内箱板瓦楞纸延续下行走势,从月度环比来看,6月废纸系纸品受到淡季叠加需求不振影响,延续下行走势。 木浆系纸品:1)文化纸:2019年年初至今,铜版纸/双胶纸价格同比上涨6%/6%,受到行业数轮提价驱动,纸价逐步上行,纸企盈利稳步修复;从月度数据看,6月纸价延续稳健上行走势,根据最新纸价,铜版纸/双胶纸价格相比上月上涨3%/2%;2)白卡纸:2019年初至今,白卡纸价格上涨6%,根据最新纸价,6月白卡纸价格维持稳定。 原材料:国废端,废纸价格窄幅下行,主因行业需求偏弱;外废端,美废价格大幅下滑,主因中国固废政策持续收紧,带来外废需求大幅下滑。 废纸:外废端,年初至今美废11#/美废13#价格大幅下滑32%/30%,主因废纸进口额度大幅收紧背景下,外废供给过剩加剧;国废端,年初至今国废价格下滑6%,其中,单6月受到行业淡季叠加需求承压影响,废纸价格下滑幅度达到10%。 木浆:年初至今,针叶浆/阔叶浆价格均下滑12%,其中,受到全球木浆高库存叠加需求不振影响,单6月针叶浆/阔叶浆价格下滑9%/7%。 三、下半年是造纸的传统旺季,无论文化纸还是箱板瓦楞纸,需求都会迎来一定回弹 下半年是造纸的传统旺季,无论文化纸还是箱板瓦楞纸,需求都会迎来一定回弹。但18年以来造纸产能的扩张,改变了供给侧改革以来的供给侧收缩趋势,对于供需格局的改观有很大的制约。经历了过去两年的盈利高位后,18年起行业固定资产投资明显增加。据不完全统计,19年新产能超过950万吨,其中箱板瓦楞纸新产能800万吨,增加最为明显。在需求不振的情况下,产能的增加将加剧供应过剩的格局,对纸价上行起到限制。 造纸固定资产投资额

数据来源:公开资料整理 造纸新产能统计

数据来源:公开资料整理

|