|

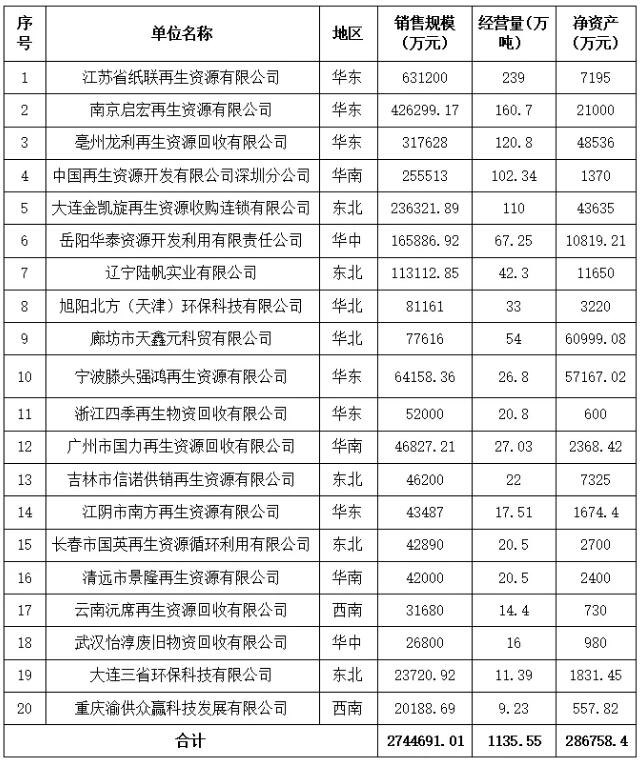

2018中国回收纸行业二十强企业经营状况调查报告 中国再生资源回收利用协会废纸分会 2019年11月15日 由中国再生资源回收利用协会废纸分会组织的“2018年度回收纸企业经营状况调查”已经结束,本年度有100余家企业参与。根据企业实际经营情况,废纸分会认真分析研究编制了《2018中国回收纸行业发展报告》,并根据各个企业年度经营情况排定了“2018年回收纸行业二十强企业榜单”。 2018年我国回收纸行业相关政策频繁出台,并对回收纸行业产生巨大影响:“无废城市”建设助力再生资源行业转型升级,提升行业经营形象;垃圾强制分类制度正式推广实施,倒逼回收行业重构现有回收体系,并向带有半公共服务属性的环境服务行业转变;城市回收站点清理整顿政策频出,加速新型回收体系的形成;企业所得税税前扣除凭证管理办法发布,推动合规回收企业全流程监控以自证交易真实性。受上述多重因素叠加影响,国内回收纸市场价格波动剧烈,迫使回收纸上下游间建立更加紧密的合作关系,并推动形成新的市场定价机制。 回收纸价格指数方面,2018年我国回收纸价格在高位运行,价格指数平均为2595.5元/吨,较2017年的1983元/吨上涨了612元/吨,涨幅达到30.86%。分季度看,回收纸价格指数一季度稳步上涨,二季度飙升,三季度高位震荡,四季度以下跌为主。全年最高点3258.84元/吨,最低点1975.66元/吨,振幅达到164.95%。回收量方面,2018年我国回收纸回收量达6182万吨,同比增长13.2%,创造新的最高纪录;但进口量仅为1703万吨,大幅下降了33.8%,为近年来最低值。 单体回收纸打包厂数量方面,2018年国内经营量100吨/天以上单体回收纸打包厂达到220个,较2017年增加21个,增长率达到10.5%,表明回收纸规模化经营趋势进一步凸显;经营量50-100吨/天单体回收纸打包厂数量为1189个,较2017年增加337个;经营量30-50吨/天单体回收纸打包厂数量为3343个,数量远多于50-100吨/天、100吨/天及以上单体打包的和,说明我国目前仍然是以体量小的回收纸打包厂居多,行业集中度仍有较大提升空间。此外,2018年经营量30-50吨/天单体回收纸打包厂数量较2017年增加1435家个,增长率高达75.2%,其急剧增长的主要原因是国内废纸价格在上半年大幅上涨,社会资本认为有利可图,大举进入废纸回收领域,但其受经营能力、经验限制,往往从小型打包站入手。 2018年,二十强企业发展表现以下特点: 一、二十强企业经营指标大幅下降,但企业盈利能力较好 (一)2018年中国回收纸企业二十强的销售规模为274.47亿元(2016年为396.69亿元,2017年为371.33亿元),较2017年同比降低了26.08%;经营量为1135.55万吨,较2017年的1727.66万吨减少了591.11万吨,下降34.27%;净资产总额为28.68亿元,较2017年的29.64亿元略微下降,降低了3.25%。 造成这种现象的原因主要有以下三方面: 一是2018年上半年废纸价格上涨幅度前所未有,大型回收企业处于稳健经营考虑,没有敞开数量回收,导致经营规模减少; 二是2018年下半年造纸业增长势头出现逆转,与大型造纸企业有稳定合作关系的大型回收纸回收企业首先受到影响,减少了其回收量; 三是国家税务新规(国家税务总局公告2018年第28号)对回收企业收购发票给予了限停,导致回收企业不能取得合法税前扣除凭证,大型规范回收企业处于防范税务风险考虑,主动减少回收纸回收量。 (二)2018年,中国回收纸二十强企业平均综合毛利率为12.07%,较2017年的7.69%上升了4.38个百分点,同比增长56.91%。虽然前二十强企业经营量较上年大幅下降,但在外废进口限制政策的催化下,废纸价格快速攀升,2018年达到历史高点3258.84元/吨,并在下半年仍维持在2000元/吨的高位,提升了行业的平均综合毛利率。 (三)2018年,中国回收纸二十强企业平均净利率为5.41%,较2017年的3.65%上升了1.76个百分点,同比增长了48.34%。结合前二十强企业整体经营情况,在2018年中国回收纸企业经营量和销售收入总额降低的情况下,平均净利率和平均综合毛利率呈现增长态势,说明总体企业盈利能力较好。 二、前端回收站点数量逐年降低,回收渠道布局初步形成 2018年中国回收纸二十强企业回收站点总量为783个,较2017年减少28.10%;分拣中心数量为134个,较2017年增加了3个,说明经过2016-2017两年分拣中心的快速投资建设,大型回收纸企业的回收渠道布局已经初步形成,分拣中心从源头控制回收质量,实现专业分拣打包配送,提升回收效率。 造成大型回收纸企业前端回收站点数量减少的原因: 一是因为城市综合环境治理需求对原有回收站点的清理整顿; 二是由于垃圾分类第三方服务公司进社区后对原有回收站点的取代;三是前端回收劳动力和城市综合生活成本的增加,导致一部分企业的原有回收站点正常退出。 三、推动“互联网+”技术应用,加速强化上下游联系对接 从经营模式上看,目前回收纸回收企业积极应用“互联网+”等技术,开发在线回收APP程序,搭建互联网信息交易平台,实现灵活多样的再生资源回收;同时注重布局全产业链环节,强化回收纸回收与再利用之间的密切对接。 南京启宏积极运用互联网、物联网、大数据、区块链等技术进行互联网平台开发,致力于打造中国最大的再生资源线上交易管理平台。在前端回收方面设置了垃圾分类亭、智能回收机、回收网点三位一体的回收模式,通过开发“智慧e收”APP业务系统,实现居民线上预约,工作人员在最短时间内上门回收;在中端分类收运方面,通过软件平台与大数据监管系统,对统一的回收车辆进行实时监控管理,保障再生资源的高效回收及流通;在末端做好分类处理,做到统一行业标准,推行标准化管理。 辽宁陆帆通过深入参与前端垃圾分类,建设便捷的前端收集设施、完整的静脉物流体系、无害化的末端分拣处置中心以及接手回收纸再生企业,形成了集回收纸“回收-运输-分类-加工-再生-销售”的全流程、完整体系:前端回收以社区环保屋为核心,通过线上“物联网+智能设分类收集”、“互联网+上门分类收集”等方式,实现社区全覆盖;在物流运输方面,由众多封闭式箱式货车形成静脉物流体系,实现定点定时收集运输;在分拣方面,辽宁陆帆已有3个成熟运营的分拣中心,废纸处理年产能20万吨;此外通过接手抚顺琥珀纸业,完善了公司在回收纸再生领域的短板,也打通了回收纸全产业链条。 浙江四季则通过积极强化其连锁分拣中心与大型纸厂的合作,构建起与下游的紧密对接。在回收纸回收行业竞争加剧,利润空间遭到不断压缩,传统打包站生存环境不断恶化的大背景下,浙江四季应用先进连锁模式对区域内废纸打包站进行改造,与具有一定规模的分拣中心进行合作,并与造纸行业龙头玖龙纸业达成长期稳定供货关系,实现了回收纸源头把控以及稳定、健康的下游销售渠道保障。 四、抢抓国内垃圾分类的发展机遇,积极参与“两网融合” 2018年中国回收纸二十强企业中有10家参与了当地垃圾分类或“两网融合”有关工作,参与率达到了50%,说明大型回收纸企业已经在抢抓垃圾分类机遇方面做出了实际行动。垃圾分类能帮助进一步提高废纸回收的质量和数量,甚至推动回收纸行业生态重塑,有利于实现行业发展的良性循环。如吉林市信诺供销再生资源有限公司创建“吉吉回收”品牌,自建分拣队伍、垃圾投放回收网点、垃圾分拣仓储中心、加工处理中心、物流体系、销售渠道等环节,有效管理从前端到末端的各个环节,实现前端分类交投、中间端分类收集运输、到后端分类加工处理的全链条垃圾分类处置模式。 五、二十强企业集中度进一步下降,回收纸资源趋于分散 从回收纸行业二十强集中度看,2018年中国回收纸回收总量为6182万吨,二十强企业经营总量为1135.55万吨,占全国总量18.4%(2017年占全国总量31.6%);前十强企业经营总量为956.19万吨,占全国总量的15.47%(2017年占比26.5%)。从全国范围来看,无论是前二十强还是前十强企业,其占比较上年度下降幅度均超过10%,产业集中度进一步降低。主要是限废政策和税收新政双重压力下,大型回收企业采取观望态度,没有全力收购;同时回收纸价格的高位维持吸引了大量中小型环保企业进入回收纸行业,造成回收纸资源趋于分散。 六、二十强区域布局显著变化,中西部地区发展势头强劲 (一)从二十强企业的数量区域布局看,二十强企业主要分布在华东和东北地区,其中华东地区有6家企业入围前二十强,总体发展优势明显,仍是回收纸行业领先发展的重点区域;东北地区有5家企业入围前二十强,比上年入围企业数量增加1家;华南地区3家,入围企业数量保持相对稳定;而华北地区受京津冀及周边地区“2+26”城市大气污染热点网格监管工作推进影响显著,北京和天津等地回收纸企业生产经营受到限制,入围前二十强的企业只有2家,较上年减少了4家,减少趋势最为明显;西南地区和华中地区通过把握外废进口限制、回收纸价格高涨、垃圾分类政策推广等历史性机遇,积极布局回收纸行业,均有2家企业入围前二十强(西南地区涌现2家企业入围前二十强,华中地区较上年增长1家),发展势头突出。 (二)二十强企业经营量区域分布方面,回收纸二十强企业中,华东地区6家上榜企业经营总量为585.61万吨,占前二十强总量的51.57%,占全国总量的9.47%;东北地区5家上榜企业经营总量为206.19万吨,占前二十强总量的18.16%,占全国总量的3.34%;华南地区3家上榜企业经营总量为149.87万吨,占前二十强总量的13.2%,占全国总量的2.42%。三个区域上榜企业总经营量占前二十强比重超过80%,占全国总量超过15%,具有一定的区域集中度,但较上年度区域集中度明显下降,也变相反映出回收纸行业逐步向中西部地区发展推进。 附件:2018年回收纸行业二十强企业榜单

|