|

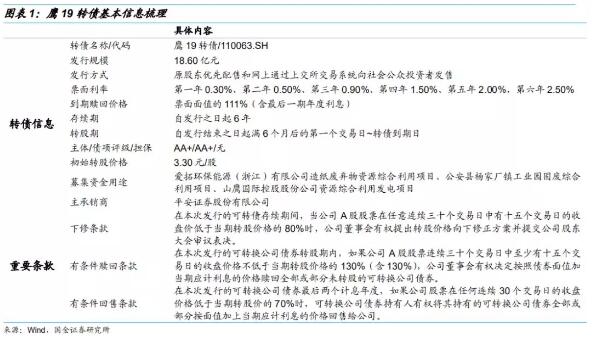

导语:12月10日晚,山鹰国际控股股份公司发布公告,将于2019年12月13日发行18.60亿元可转债,每张面值为人民币100元,共计1860万张,186万手,按面值发行。此次募集资金将用于“爱拓环保能源(浙江)有限公司造纸废弃物资源综合利用项目”、“公安县杨家厂镇工业园固废综合利用项目”、“山鹰国际控股股份公司资源综合利用发电项目”。

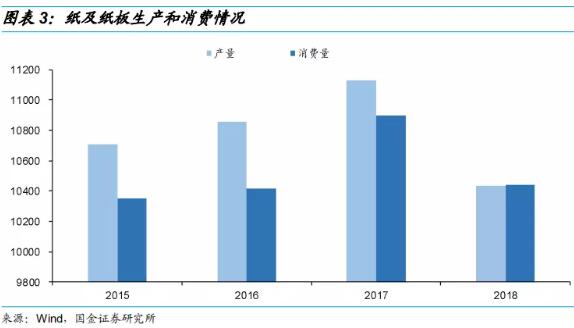

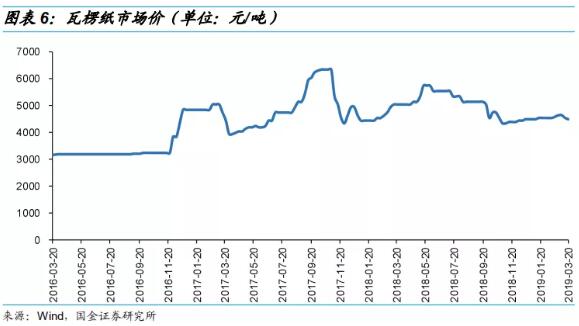

1、山鹰纸业拥有外废进口额度及海外浆厂,成本优势明显 包装纸供需格局预计仍难改变,废纸进口收紧有望支撑国内废纸和包装纸价格。从行业看,作为纯周期行业,箱板纸价格走势和原料废纸价格是决定包装纸企业盈利的两个因素。根据万得、卓创资讯数据及华泰证券轻工组2020 年投资策略的观点,2018年来, 国内经济承压、社会消费品零售额增长放缓,叠加出口贸易波动等影响,包装纸需求下行。 而供给方面,2016-2017 年行业高景气后快速增加的产能也使得供需格局恶化,2019年多家龙头纸企纷纷扩产,2020年预计新增产能超过300万吨,全年看供给压力较大。 原材料价格中枢有望继续上行,利好成本端优势企业。2019 年前14批外废进口审核量同比下降40%,若按照国务院2018年 6 月公布的《中共中央国务院关于全面加强生态环 境保护坚决打好污 染防治攻坚战的意见》,若“ 力争2020年年底前基本实现固体废物零进口”要求严格执行, 2020年外废进口额度或将会出现大幅缩减。 因国内废纸生产无法自给自足,长期依赖进口,届时国废价格预计提升,对中小企业的成本端压力进一步加 大;有成本优势的龙头公司有望趁势扩大优势并挤占市场份额。同时废纸价格对包装纸价格也有一定支撑作用。 不过11月以来,经历全年产销下降后的纸厂库存偏低,春节前夕停机时间偏长,加之“双十一”和传统旺季的需求回暖,包装纸价格开始回升。短期看,纸厂维护价格的意愿偏强, 涨价或将延续至春节附近。从全年看,虽然废纸价格有一定支撑,但供需格局不乐观,包装纸价依旧有回调压力。 山鹰纸业拥有外废进口额度及海外浆厂,成本优势明显。根据华泰轻工组观点“由于外废进口额度持续缩减,前期具备外废配额的企业成本红利进 一步降低,提前布局废纸浆、废纸回收渠道的企业将获得较大优势”。公司在海外积极布 局废纸浆,包括美国的凤凰纸业和东南亚的 30 万吨废纸浆项目,加上 60 万吨左右的外废配额,或将获得较大优势。 12月12日下午15:00-16:30,山鹰纸业开展了“山鹰纸业-沟通 开放 互信――2019年安徽上市公司投资者集体接待日”网上路演活动,就此次公开发行可转换公司债券回答投资者的提问。 在活动中,关于中美贸易战及外废的供给方面,山鹰纸业方代表表示,受国家环保政策影响,外废配额进一步缩减。同时,中美贸易摩擦导致关税成本上升,外废供给紧张,增加了公司原材料成本,国内工业品输出受阻;我国政府对进口美国废纸100%掏箱检查,在2018年下半年增加了清关时间,降低了原料进口效率。受上述因素叠加影响,将迫使部分中小企业的落后产能退出市场,造纸行业集中度持续提升;而龙头企业成本优势明显,且转嫁能力强,盈利能力有望进一步提升,市场占有率也将逐步扩大,尤其是环保设施齐全且具有明显规模效应的大型龙头纸企将成为环保政策下的真正受益者。 针对国家限制进口国外废纸的政策,山鹰纸业目前已采取一系列应对措施,包括:(1)利用环宇的全球回收纤维布局优势,确保公司能够长期保持一定的海外回收纤维比例,带来成本领先和环保的双重收益;(2)利用公司全产业链布局,在国内持续推进“绿盒子”计划,建设“纸厂――包装厂――终端客户――废纸回收――纸厂”的产业链闭环,实现回收纤维的绿色循环;(3)加大工艺研发的投入,结合各类纤维的成本与供应量的未来趋势,优化工艺与原料配比,保持公司持续成本领先;(4)加强全国范围内废纸回收渠道的拓展,深入终端布局,并积极参与和推动城市垃圾分类与垃圾综合处理体系的建设,提升国内回收纤维原料的供应效率和质量。 2、山鹰纸业具备先天的环保优势,市场份额将进一步扩大 国家《轻工业发展规划(2016-2020年)》指出了造纸行业的发展方向――推动造纸工业向节能、环保、绿色方向发展,重点发展高档包装用纸和高技术含量的特种纸,增加纸及纸制品的功能、品种和质量。 造纸行业属于资金密集型产业,在产线建设、环保投入、原材料采购等方面都需要有巨大的资金投入,退出成本较高。而且对造纸行业的企业来说,经济规模对其发展尤为重要,具备规模经济的造纸企业在风险抵御能力、议价能力、成本控制、销售渠道等方面具有一定优势。

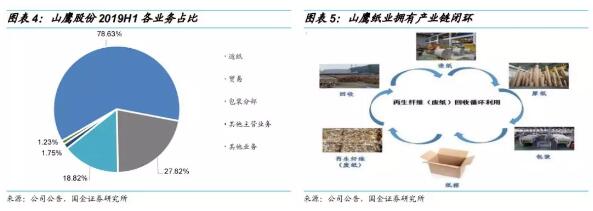

山鹰纸业是目前国内仅有的一家集再生纤维回收、造纸、包装、印刷、贸易、物流、投融资等为一体的国际化纸业集团,造纸及包装印刷规模均位居全国前列。其箱板纸产能和市占率稳居均位居行业前三,同时在海外积极布局,已拥有9家造纸企业和23家包装印刷设计及生产企业。公司2017年下半年收购了北欧纸业,于2018年分别收购了欧洲的WPT和北美的凤凰纸业。2018年,北欧纸业实现净利润2.45亿元人民币。2018年8月至12月,WPT实现净利润1082万元人民币。北美凤凰纸业已于2019年5月底开始生产。 公司产业上端有国内外废纸收购网络,产业下端在全国各地布局纸箱厂,这种产业布局可以使公司及时、准确、全面地掌握废纸和原纸的市场价格信息,有利于公司适时调整原材料和产品的定价策略,从而控制生产成本。受益于产业链协同效益,公司的包装产业也将成为新一轮的利润增长点,逐渐成为与造纸产业并重、支撑公司战略的驱动力。 公司投资新建的华中造纸基地,预计2019年一、二期项目完工后年产能可达127万吨,届时公司年规划产能规模将接近600万吨,有望进一步降低成本,公司在积极扩张产能,强化规模优势。 公司主营业务为箱板纸、瓦楞原纸、特种纸、纸板及纸箱的生产和销售以及国内外再生纤维贸易业务,主要产品为“山鹰牌”各类包装原纸、新闻纸及纸板、纸箱、“Nordic Paper”特种纸等纸制品。截止2019年三季度,公司实现原纸产量352.19万吨,销量348.43万吨,产销率98.93%;瓦楞箱板纸箱产量9.18亿平方米,销量9.42亿平方米,产销率02.61%。公司包装纸产销量位居中国第三,占中国市场份额为9%,在中国的华东市场占据25%份额,排名第一。公司包装板块销量位居中国第二,整体市场份额为1.6%。

公司在海内外拥有9家造纸企业(安徽马鞍山、浙江嘉兴、湖北荆州、福建漳州、北欧瑞典/挪威、美国肯塔基州),23家包装印刷设计、销售及生产企业,20家国际贸易企业,5家陆路物流、港口码头企业,2家环保企业及1家产业互联平台企业。公司在国内箱板纸现有落地产能近600万吨,位列行业前三,公司在北欧地区拥有特种浆纸产能合计50万吨,市场占有率位列欧洲第一。 中国整体造纸行业的原料有70%以上是回收纤维,回收纤维的高可循环属性使得造纸行业特别是箱板瓦楞纸行业成为绿色环保的可持续发展行业,对减少碳排放有着巨大贡献。而山鹰主要生产的箱板瓦楞纸更是接近100%的回收纤维比例,纸包装相比其它包装具有先天的环保优势。国家环保政策及去产能的行政调控,及来自于行业盈利回落部分企业的自动收缩,造纸行业集中度不断提升,瓦楞纸价格也受益于供给侧结构性改革处于上升趋势,对于山鹰而言,未来有望获得更大的市场份额。

3、竞争激烈的纸业市场下,山鹰纸业有条不紊地做大做强核心业务 近年来,纸业竞争压力大,山鹰纸业将围绕精益生产、区域布局、品牌与客户、产品结构等价值驱动因素,做大做强核心业务,即工业用纸、包装和再生纤维回收: 1、工业用纸:产业工业用纸产业的发展战略是优化区域布局,提升在重点市场的占有率;借助卓越运营,降本增效;提升产品品质和客户服务品质,依托品牌管理构建长期稳定的客户关系,做大做强,成为全国领先工业用纸品牌,逐步实现全球一流企业的目标。 2、包装产业:包装产业需要增强市场洞察和专业化工厂管理,通过一体化的包装业务组合丰富客户选择,开拓互联网包装和创新商业模式,成为完整包装解决方案提供商。 3、再生纤维产业:再生纤维产业致力于成为全球废纸资源集成商,为全球客户提供高品质、全品类的废纸资源。通过各产业生态构建及商业模式创新,使山鹰成为一家以客户为中心,提供环保包装整体解决方案的全球化服务商。

|