|

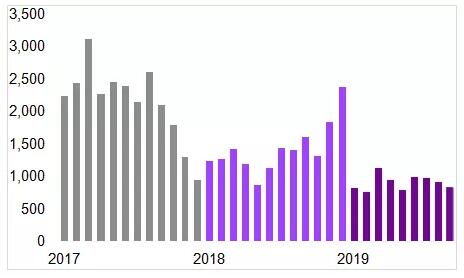

��������й��������ֽ��ҵ������һ���ش��ת�����ڣ����������������κα仯���м���ѭ����ԭ��������ԭֽ���������۵Ľṹ�Ա仯�����ǿ��Զ�Ϥδ���������ֽ��ҵ�� �����ܺ�۾��á���ҵ���ߡ��г���������ȶ��Ӱ�죬�������й��������ֽ�г���������������Ǵ��䡣�ھ��Ҳ�����ͬʱ����ҵ�ﻹ���ڶ���άȱ�ڡ��½����ܡ�����Ͷ��ǰ�����ڶ�����ĵ��ǡ� �����ӵ�ǰ��ҵ����������δ�������ڰ�װ��ҵ��ʲô�ı仯���ն����ζ�������������Ⱥ����ʲôӦ�Բ����أ���ƪ���½���ԭ��������ԭֽ���������ۼ���ά�Ȳ������������ҵ�Ľṹ�Ըı䣬ϣ���ܸ�����ֽ��ӹ���ҵ���������� ����1����ֽ���ڼ��٣���ƷֽƷ���½���ɶ��� ���������꣬��ֽ������߷����dz��ܼ����ܿ�����Խ��Խ������ز��ű�ʾ2020�������������ֽ����ڡ���Ȼ���ս����δ�ö�����δ���й���ֽ�����������½��Ѿ���������ҵ��ʶ�� ��ͼ1�� 2017-2019���й���ֽ�¶Ƚ�����ͳ�ƣ�ǧ�֣�

��������Դ���������� �����ݺ���������ʾ��2019��ǰ3���ȷ�ֽ������ͬ���½�29.5%����ֽ�������ļ��ٶԹ�����������װֽ������Ӱ��һ��������ά��������һ��������άƷ�ʡ� ����2012-2016���й������ֽ����������2800��֣����й��������ֽ���ҵװװ�ֽ������ֽ������ֽ����Ҫ��ά��Դ���ⲿ���������ٴ�������ά����ȱ��δ������Ҫͨ�����������ڡ����ϻ��������ӡ��²��ܺ���ת�Ƶȶ���;����ͬ���䡣����2018-2019�����ڹ����������ֽ���ҵװװ�ֽ������ֽ�������½�����ά�����ⷽ���Ӱ���в������� ���������꣬��ֽ�������ļ��ٶԹ���ֽ����ֱ��������Ӱ����������άƷ���ϡ�����������"����"��ά�����dz��ߣ�����������һ���ϲ�������ԣ���������ֽƷ���ںܴ�̶��϶����ϴ������������ϼ���������"����"��ά�Ľ��ڷ�ֽ���������Ѿ�����������ƷֽƷ���½��������������Сֽ��������Ϊ���ء� ����2���й�ֽ����³�·����ҵ���������������졢�����г����� ����ԭ���й���������װ��ҵ���������ڹ��ڣ�������������ԭ���г��⣬���������۵ȸ������ڶ��ڹ����Ը����㡣���ǽ�������ҵ���ֳ������������ı仯�������������죬������г���չ�� ����һ����ҵ�ڶ����ҵ����������չ����ԭ���г���ͬʱ��һ���������г����졣����ҵ����ͷֽ�����ֽҵ���������������������ǼӴ�ľ����������Ͷ�ʣ������չ���Ұ�װ�ӹ�������һ���������β�ҵ���֡��Ա�ŷ��ֽ��ӵ�г������Ƶ���������ϵ���й�ֽ������������չ���о�ռ䡣 �������⣬���ڶԷ�ֽ�������ߵ�����Ӧ�ԣ��������й�ֽ��Ҳ�Ӵ��ں����г����ر��Ƕ������г��IJ�ҵͶ�ʡ�δ�������ǵ�����Ϊ�й�ֽ�����Ҫ��������֮һ�� ����1���й��������ֽ��ҵ��������������Ͷ��ͳ��

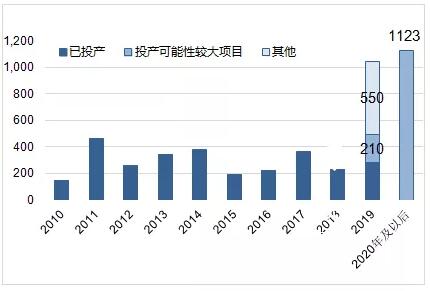

��������Դ����ҵ�������� ����3���²���Ͷ�����ͣ�������ȡ����ת�� ��������2019��3����ĩ���й��г������������ֽ�²����ۼ���Ͷ�Ž�300��֣���һ�������ǰ�г��������²��ܼƻ�Ͷ��������нϴ��ࡣ���㿼���ļ����²���Ͷ���������ǹ���ȫ����Ͷ���²�����500������£���ɶȲ����ƻ�����50%������ζ�Ž�����ʵԼ��һ�����ϵ��²�����Ŀ�����ڻ�ȡ��������һ�����2018���ѷdz����ԡ� ������ǰ��2016-2017����������ƶ����г����������������ֽ�²�����Ŀ��������������2018���������ƣ�����²���Ͷ�ų��������¡�Ŀǰ�������ǵIJ���ȫͳ�ƣ�2020�꼰�Ժ�����������ֽ�²������г���1100��ֵĹ滮������Ԥ���ⲿ�ֲ��ܲ���ȫ��Ͷ�����൱�������ܱ�ȡ����ת���������ǵ����� ��ͼ2 �й��������ֽ�²���ͳ�ƣ���֣�

��������Դ��ֽҵ��Ѷ ����4���������ֽ�����µ�����ʮ���״η��� �����������ֽ��Ϊ���ڲ�������ֽ�֣�2018��֮ǰ�������ֽ����һֱ�������ȶ����������ơ�2017���Ϊ��ʮ��������ĸߵ㡣2018���������ֽ�����״γ��ָ�������ֽ�����������Խ��ͣ��г�ͣ��ʱ�з����� ����2018��������ָ���������Ҫ�������¼������أ���һ�������������ٷŻ�������ó��Ħ�����֡��ڶ������ڷ�ֽ���ޣ����ϼ۸��λ��ֽ���ɱ�֧���£��������ֽ�۸�ϸߣ���˴����Ľ���ֽӿ���й��г���������2018�°������������ֽ�۸�����ߵͣ�������խ��ֽ�����������Բ��ߡ� ��ͼ3 2010-2018���й��������ֽ����ͳ��

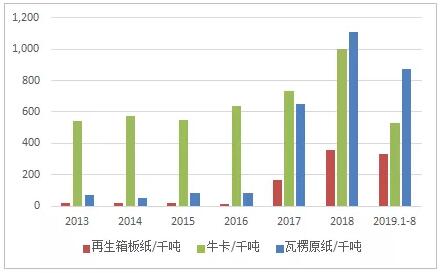

��������Դ��Fastmarkets RISI ����5���������ֽ����������������ֽ���ȶ���Ϊ�й���װֽ��Դ֮һ �����ڹ��ڲ����½���ͬʱ���й������������ֽ���ִ������������������ֽ�� 2017��Ľ������ߴ�65��֣�2018�������111������ң���2017��ǰ�й�����ֽ������ÿ�궼������10��֡��������ֽ��˵��֮ǰÿ�����������ά����50-60��֣�2018��Ҳ�dz��������������� ����2019��1-8�·����ֽ������ͬ�Ȼ�����ƽȥ��ͬ�ڣ�����ֽ����������16.5%�����پ������Ż��� �����������Ƕ��������ֽ�¶Ƚ������ĸ��٣�������Ϊ�������ֽ�������仯��ǰ�������й��������ֽ�۸��߶���ء��й��г��۸����ǣ��������������ӡ� ����δ�������������ֽ���ȶ���Ϊ�й���װֽ���û��IJɹ���Դ֮һ�� ��ͼ4 2013-2019���������ֽ�������

��������Դ���������� ����������ԣ�δ�������й��������ֽ��ҵ������һ���ش��ת�����ڡ���ԭ��������ԭֽ���������ۣ��������Žϴ�Ľṹ�Ըı�ѹ��������ԭֽ��ҵ��˵��δ��������ҵ���жȿ��ܴ���������д���ֽ���������εĻ���Ȩ��������ǿ������ԭֽ��ҵ�ı仯��������ֽ��ӹ���ҵ�����ش�Ӱ�졣���������ҵ���жȡ��ؿ�ԭֽ�ɹ�������Ϊ�ն��û��ṩһ�廯��װ�����Ϊ���μӹ���ҵ���ٵ���Ҫ���⡣

|