|

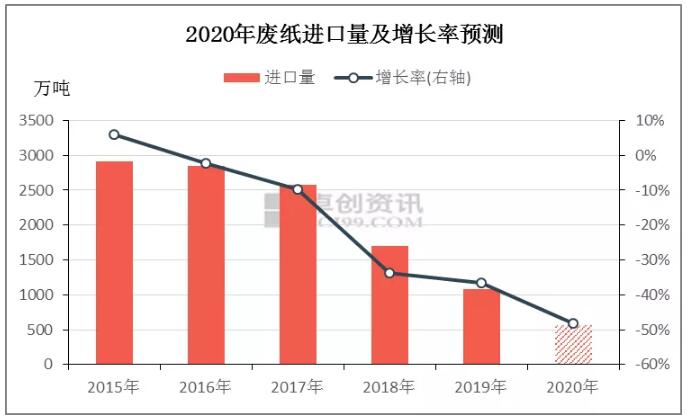

导语:2020年第一批废纸进口许可终于来了,总额度较2019年少了近一半。原材料少了,纸业会再次涨价吗? 生态环境部23日公布了2020年第一批废纸进口许可,总共核准了278.35万吨废纸进口量,比2019年头批许可量下滑45%。废纸进口量大幅缩水,无疑将拉响原材料紧缺的警报,前两年3000元/吨的废纸可能又要重现江湖。 近期,或许是业内先知先觉,国废价格也在不断调高,有产业人士预测,在春节停机检修潮过后,库存得到释放,纸价还将上涨。 1、2020年的废纸又少了,国内纸企可能被迫转产低端包装纸 2019年12月23日,固废中心公布了2020年第1批限制进口许可证显示,审核通过了玖龙、理文、山鹰、山东华泰、广东造纸等39家纸企共计2783470吨的审批额度。与2019年第一批外废审批额度相比较,其审批额度较2019年第一批(5035180吨)下降了44.72%,审批企业数量较2019年第一批(51家)减少了12家。 这似乎也印证了,此前市场预期的2020年的外废审批额度要在2019年再度减半的判断。行业人士在预估2020年的外废审批额度时,比较乐观的预计今年批文在600-700万吨,也有部分人士预计可能审批量就在500万吨左右。 从此次批文的份额配置看,玖龙、理文、山鹰这三大龙头企业依然是批文获得最大的企业,份额占比分别是24%,12%和13%,2019年三家企业份额占比依次是31%,13%和13%,玖龙在第一批批文中有所下降,理文、山鹰占比基本稳定。 此外,山东华泰、广东华泰、广东造纸和山鹰国际控股这些生产新闻纸的企业,也获得较多的批文。山东华泰、广东华泰和山鹰国际控股此次只有废旧报纸(税则号47073000)的批文。 整体来看,2020年的第一批外废审批额度,或已经给了2020年的外废审批定下基调。2020年外废审批额度还将继续大幅减少,国内在2020年年年底全面禁止固废进口的政策目标没有改变。 外废进口继续大幅缩量,这将对国内造纸市场的原料供应形成较大的挑战。其主要表现在两个方面,一方面是造成国内废纸供应缺口继续放大;另一方面是,国内造纸行业长纤维来源紧张局面加剧。 如何弥补这两方面的影响,国内造纸行业也寄希望于加大废纸浆的进口。2019年国内1-10月份废纸浆进口量在67万吨,较2018年全年增加了120%之多。虽然废纸浆进口量在大幅增加,但其在造纸原料占比还是很少。 目前国内进口废纸浆也面临这很多的困难。根据“卓创造纸”与纸企的交流,我们了解到,现在纸企对废纸浆的进口还是较为谨慎,质量好的价格太高,经济性不强。价格低的则质量很差,不能满足生产。还有,国内废纸浆的进口标准也迟迟没有出台,国外的废纸浆产能也相对有限。此外,听闻2020年国内还要对废纸浆加征关税,这将对废纸浆进口形成进一步的抑制。 在原料受到很大限制的情况下,明年国内包装纸市场将会出现什么样的变化呢?这或改变国内包装纸的生产格局,国内纸企可能被迫转产低端包装纸,而高端包装纸将更多的依赖进口,国内包装纸企业面临的竞争压力进一步加大。 2、2020基调已定,纸企或将再度提价 “这是个信号。”山东地区某上市纸企高管表示,“首批配额整体下滑,基本给全年定下一个基调,就是2020年的废纸又少了。” 按照以往经验,新一年度的首批废纸进口许可量,基本是全年最大的一次放量。外废进口不仅仅在“量”上受限制,在“质”上也提高了标准,企业实际入库量往往低于配额总量。 据前述人士介绍,企业进口废纸需要先向生态环境部申请进口配额,获批后才可以进口,许可量就是当年的废纸进口总量的天花板,现在海关部门基本是100%开箱检测,含杂率超出标准,立马实施退运。 其实,从今年10月份起,纸价就已经出现了异动。本月初纸企涨价函也是漫天飞舞,甚至有的纸企一周提价两次,并且立即执行新价格体系,几乎不给下游反应时间。

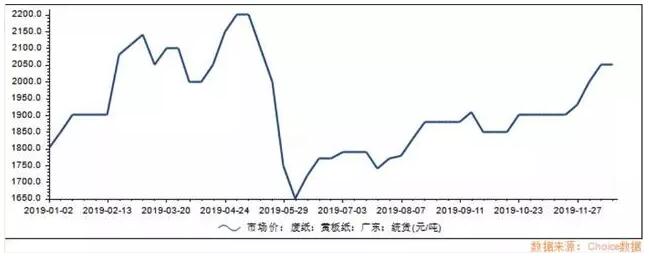

▲2019年1月1日至今国废价格走势(黄板纸,广东统货) 按照产业规划,2020年进口废纸量将持续减少,卓创造纸预计,2020年进口废纸数量为560万吨,同比减少48.15%。从固体废物进口政策改革的口径来看,目标是2020年年底前实现固体废物的零进口,目前此政策仍有效力。依照明确的政策目标,2020年废纸进口量大幅减少已成定局。直至2021年,除新闻纸外,基本实现外废零进口。这个势头在2020年首批外废进口许可中就可窥探一二。

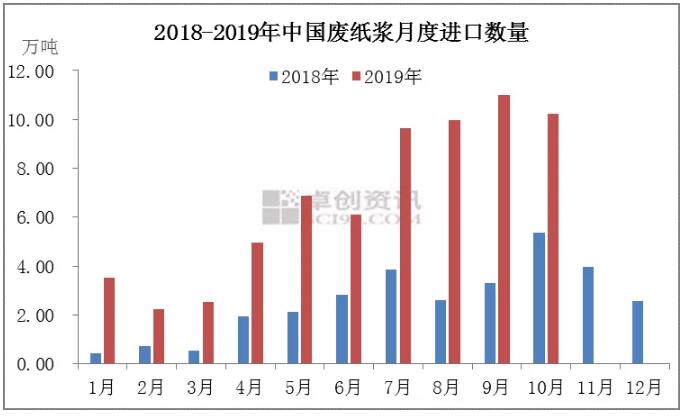

国盛证券在研报中表示,根据首批配额减少节奏,预计2020年全年外废进口总量将减少45%至50%,保守测算下,2020年供给缺口接近1000万吨,占需求总量的15%。获得2020年第一批进口废纸配额的A股上市公司山鹰纸业,总计获批37.46万吨,占总量的13.5%,但较2019年第一批配额量下降42.8%。 经验告诉我们,每逢纸业处于涨价周期,均是废纸、纸浆等原材料先行,随后成品纸的涨价幅度往往大幅超过原材料,尤其是龙头纸企,对原材料的把控、纸价定价权都有绝对优势,其利润空间将得到大幅提高。 此前废纸系产品涨价落地,原材料供应链完整的山鹰纸业业绩弹性明显。公司2020年箱瓦纸产能将达到550万吨,加上成本可控,国盛证券此前已经上调公司业绩预测。 另外,太阳纸业是海外建厂行动最早的造纸企业,公司研发的废纸替代技术日渐成熟,成本端优势明显。 3、废纸浆板(卷)和成品纸进口量的增长,也无法弥补外废进口额度的减少 此外,还需注意,从2017年混杂废纸禁令执行情况来看,今年四季度外废额度可能为零。在2017年三季度固体废物进口管理制度改革时间表中确立2017年底前禁止进口混杂废纸之时,生态环境部曾对混杂废纸进口进行摸底排查,并于2017年三季度禁止进口混杂废纸。 在国内造纸纤维需求的引导下,对于进口废纸缺口的修复将加速,废纸浆板(卷)和成品纸进口将高速增长。 2019年废纸浆进口量或在80万吨,同比增加166.67%。据“卓创造纸”调研情况来看,预期未来2-3年,国内废纸浆板(卷)进口量仍可高速增长。

在2019年产业链各环节库存均下降至低位的背景下,考量废纸浆进口基数与增速,及成品纸进口总量及增长,那么2020年外废额度同比减少48%的预期,可能无法完全被废纸浆板(卷)和成品纸进口所弥补,造纸纤维供应缺口将出现并可能影响2020年大部分时间内的废纸价格走势。

|