|

引言:《国务院办公厅关于延长2020年春节假期的通知》将法定节假日已延长至2月2日,但湖南、广东、上海、重庆、江苏、浙江、河南、河北、山东、安徽、贵州、云南、福建、辽宁、内蒙古等19省份区域内企业复工时间不得早于2月9日24时,吉林不得早于2月2日24时,湖北不得早于2月13日24时。春节前,卓创资讯调研数据显示,除个别浆厂进行例行检修之外,其余浆厂正常排产。节后受物流运输恢复迟缓等不确定性因素影响,化工品、原料趋紧,部分浆、纸企业有延期开工情况存在。 节后市场交投清淡,期货价格为主 春节后,由于物流运输未恢复,各地运输受制约,加之下游纸厂开工情况有延后现象,浆市交投暂未恢复至节前水平。昨日纸浆期货开市,期货公司05合约平水报价,收盘价在4390元/吨。进口木浆现货市场则因买卖双方未入市交投呈现无价无市态势。 物流运输未完全恢复,未开机厂家开工或延后 国产木浆方面,阔叶浆、化机浆产能居多,CR4分别为82%、74%,据了解目前仅个别产能暂未开工,主要集中在湖北地区,涉及年设计产能在30万吨。整体木浆产能方面来看,山东、江苏、湖北、云南、广东、广西等地均有开工延期现象,其中湖北、江浙沪地区执行相对严格,主要原因基本为运输未恢复导致的化工品紧缺、下游原料采购未恢复。有业者表示今年开工时间或晚于往年,具体情况待跟进。 港口库存微幅增加,累库迹象渐显 据卓创资讯了解,春节前,中国主要地区纸浆库存(青岛、常熟、保定地区)168万吨,较2019年12月份小幅增加6.33%,有小幅累库迹象。节后青岛港内库存约66万吨,较节前增加7万吨,其他地区库存暂未完全明朗,但据节前沟通了解,库存或有小幅增加。卓创资讯分析,周内物流运输恢复速度迟缓,下游复工时间较晚,港口出货速度平平,已渐显累库态势,目前静待下游复工情况。 下游纸厂复工时间不一,价格暂参考节前

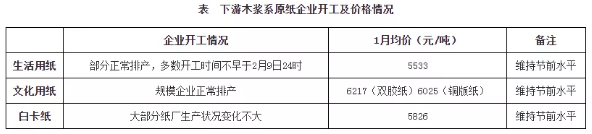

卓创资讯分析,本周下游纸企以前期原料维持生产,行业集中度高的铜版纸和白卡纸企业生产状况较节前变化不大,中小型企业开工时间延迟,利空于木浆消耗速度的有效恢复。 观点 分析,国际供应方面长线受澳洲大火、芬兰罢工、印尼及智利干旱影响纸浆供应,国内供应方面短线受国内运输恢复迟缓影响化学品及原料供应,后期有供应紧张风险。需求方面来看,国外需求无明显变化,国内需求则受物流运输恢复迟缓及纸企开工推迟因素影响需求回暖情况。长期来看,伴随着元宵节后物流运输陆续恢复,浆市交投或有改善,且在国内外供应收紧的情况下,浆价有望恢复正常水平。

|