|

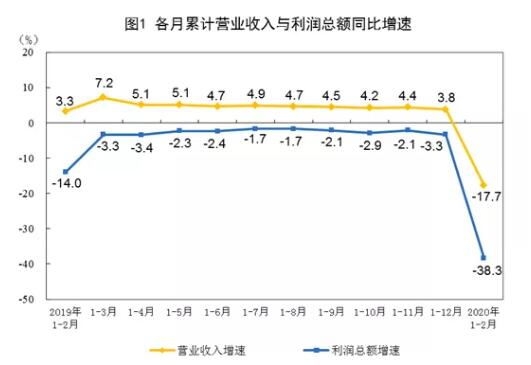

据国家统计局数据,2020年1~2月份,全国规模以上工业企业实现利润总额4107.0亿元,同比下降38.3%,其中制造业实现利润总额3005.7亿元,下降42.7%。

单看造纸及纸制品业,2020年1-2月营业收入为1375.4亿元,同比跌幅26.1%;其中营业成本1171.2亿元,同比跌幅27.9%;利润总额54.1亿元,同比跌幅22.5%。 回望去年此时,行业整体进入下行区间,全线价格跌跌不休,今年疫情叠加传统淡季,包装业彻底进入下行通道,且短期很难回暖,上半年基本废了。 在整体跌价的环境中,纸包装产业链不同环节,也采取了不同的策略来应对,或者说,来让自己活下去。 废纸 当前,废纸正采取压低回收价及快进快出的策略,保持低利运营。可是部分资金大户回收站及部分地区中小型造纸厂,已经开始悄悄抄底囤货期待快速回升。 3月31日,国废市场已经传来了价格上调的消息,最高上调100元/吨。 华东地区上调30-100元/吨,华南地区上调30-50元/吨,华中地区上调30-100元/吨,西部地区上调50元/吨。 华东地区 浙江: 浙江嘉兴山鹰(吉安)纸业,黄废类ABCDE价格上调50元/吨。 浙江嘉兴景兴纸业,挂面纸、A级黄板、超市纸价格上调100元/吨。 浙江平湖荣晟环保纸业,废纸价格上调50-100元/吨。 浙江华川实业(原义乌义南纸业),废纸价格上调50元/吨,管子上调100元/吨。 江西: 江西上饶三禾纸业,废纸价格调整。 安徽: 安徽宣城万里纸业,废纸价格上调50元/吨。 安徽马鞍山山鹰纸业,黄板纸类上调70元/吨。 安徽宿州鑫光纸业,国废收购价格上调100元/吨。 安徽萧县林平纸业,废纸价格上调50元/吨。 安徽兆隆纸业,废纸价格上调30元/吨。 福建: 华南山鹰基地(原福建山鹰),黄板价格D级上调30元/吨,E级上调40元/吨,其他不变。 福建漳州盈晟纸业,国废收购价格上调50元/吨。 福建漳州三星纸业,废纸价格上调50元/吨。 江苏: 江苏淮安新丰纸业,废纸价格上调50元/吨。 江苏徐州中兴(建平)纸业,废纸价格上调80元/吨。 华南地区 广东: 广东东莞银洲纸业,废纸价格上调50元/吨。 广东中山永发纸业,废纸价格上调50元/吨。 广东中山联合鸿兴纸业,废纸价格上调50元/吨。 广东东莞鸿业纸业,废纸价格上调30元/吨。 华中地区 河南: 河南新乡亨利纸业,原材料收购价格上调100元/吨。 河南新乡鸿翔(鸿达)纸业,废纸价格上调100元/吨。 河南顺捷环保科技有限公司,废纸价格上调100元/吨。 河南许昌老工贸纸业(原宏伟纸业),废纸价格调整。 湖北: 山鹰华中纸业有限公司(湖北荆州公安县),A级、B级价格上调30元/吨。 北部地区 河北: 河北邢台沙河恒源纸业,废纸价格调整。 西部地区 四川: 四川成都迅源纸业,废纸价格上调50元/吨。 后续废纸价格究竟会不会持续或大幅回升,要看需求有没有可能在一个时间点集中恢复性反弹,同时关注国外疫情的拐点什么时候到来。 原纸 原纸方面,采取的策略是先降废纸再降原纸,就是所谓的降价不降利润,或者微幅让利来保持利润的持续性。 同时,今年涨跌最快的小纸厂开始操作停机保命策略,但是大型纸厂爆仓出货压力大。 大型纸厂在废纸、原纸齐降价的情况下,后续可能会进一步大幅降价,刺激诱导下游纸板厂抄底囤货,如果仓位压力得以减轻,就会同时停机拉升价格。 以玖龙为例, 东莞玖龙于3月28日起白面牛卡下降200元/吨,玖龙牛卡、海龙牛卡下调100元/吨,地龙牛卡、地再牛卡下调150元/月,高瓦下调100元/吨;重庆玖龙、乐山玖龙于3月28日起所有牛卡、高瓦下调100元/吨。 这已是玖龙纸业于本月进行的第五次降价,此前的3月13日、3月17日、3月21日、3月24日,玖龙纸业旗下各基地均有相应下调。加上此次降价,玖龙纸业旗下各基地累计降幅高达500-750元/吨,甚至可能低于2月未涨价前的水平。 降价清仓、停机保价、修复涨价,维持旧有套路! 3月中旬流通领域林产品价格一览

3月中旬与3月上旬相比,纸浆价格上涨,涨幅0.3%;瓦楞纸价格下跌256元,跌幅达6.2%。 纸板厂 纸板厂的策略相对简单,原纸降价及纸板降价,底线都是不亏本,目的就是挤掉同行,保住自己的订单份额。 而近阶段的目标,就是维持正常开机,至于是否盈利已在其次。 另外,不容忽视的现实是,不少传统大型二级厂增加了很多后段纸箱加工设备,新增的纸箱产能因为需求不足,又导致这部分产能严重过剩。 同时,由于需求不足,下游客户对纸箱要求越来越高,使得原本承担众多纸箱业务加工的三级厂在激烈的市场竞争中越来越感受到自身产能的落后,难以满足客户的需求。 一边是二级厂纸箱高端产能严重过剩,一边是三级厂高端产能严重不足,一边是二级厂零散订单充足却产能不足,一边是三级厂零散订单不足产能充足,怎么办? 后续的市场竞争,比的就是资金实力和订单交付能力。在产能和需求不匹配的现状下,大厂干不了零散活,小厂干不了高端活,那么优势互补必然是长远发展的不二选择。 二三级厂的融合抱团发展势在必行,先活下去,才能获得更好。

|