|

5月国产溶解浆价格低位整理,阔叶溶解浆含税到厂价5300元/吨,外盘价格亦弱稳运行,阔叶溶解浆外盘620-630美元/吨,针叶溶解浆650-655美元/吨,全球溶解浆厂家排产积极性不高,转产造纸浆情况增多,为何造纸市场成为市场新方向,下面将从成本和需求端两方面进行分析。 溶解浆生产成本压力凸显

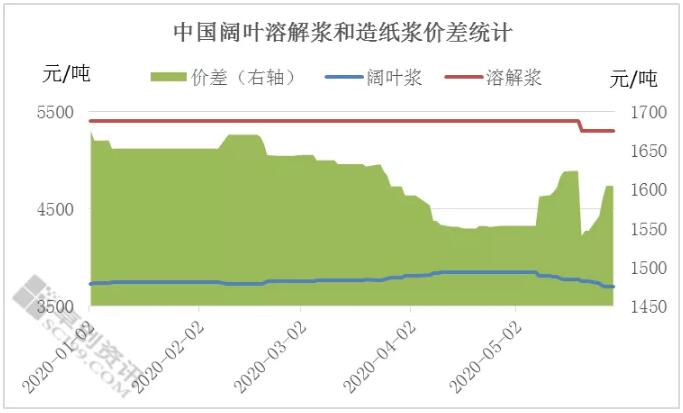

图1 全球溶解浆市场低迷,浆价降至历史低点,约40%的业者亏损经营。其中中国森林资源匮乏,国内溶解浆厂木材原料依赖进口,人民币汇率贬值加剧成本压力,5月国产浆价已在浆厂盈亏线附近徘徊;巴西、南非生产成本较低,部分浆厂仍有盈利空间,但北美和欧洲地区浆厂已处亏损状态。 大部分溶解浆线具备转产造纸浆能力,且转产工艺并不复杂,一周内即可完成转产调试时间,同时相同木片消耗量情况下,造纸浆得率更高。如图1所示4月开始溶解浆与造纸浆价差缩小,生产造纸浆收益增加,提振浆厂转产热情。 造纸市场需求体量优势明显 粘胶短纤是溶解浆最主要下游产品,占总消耗量90%以上,而中国是全球最大的粘胶短纤市场,2019年粘胶短纤产能占全球69%,全球溶解浆消耗看中国,中国溶解浆市场前四企业占总产能比例64%,行业集中度高,如图2,5月国内粘胶短纤市场开工负荷降至58%,降至年内新低,大厂开工负荷下降会直接导致市场需求快速降低,从而导致溶解浆市场交投停滞。

图2 而造纸市场体量较大,2019年中国木浆需求量3500万吨以上,且下游纸种品类较多,木浆消耗途径较多,生活用纸和双胶纸行业集中度较低,中小纸企原料备货倾向随用随采,溶解浆厂转产造纸浆利于原料木片库存消耗和维持生产线运营成本。 后期展望 供应:短期供应来看,溶解浆市场处低利润,低消耗阶段,全球浆厂排产热情不高。智利Arauco旗下Valdivia工厂55万吨/年浆线原计划2019年底转产溶解浆,但迫于市场需求因素,计划延期至2020年下半年。Sappi报告显示,4月溶解浆销量比计划低了大约35%。因此公司将减少每个工厂的溶解浆生产,以降低成本,并最大程度地在Cloquet和Ngodwana工厂生产纸浆的机会,以减轻对盈利能力的影响。长期来看今明两年预计有接近200万吨新增产能投产,溶解浆市场供应量稳定,且浆线均有转产造纸浆能力,后期转产造纸浆仍是溶解浆厂排产方向。 需求:短期来看粘短行业开机负荷率降至年初至今低点,市场价亦创历史低位,且6月中旬前后,业内或将再度进入督促出货周期,加之对7月传统纺织产业需求淡季担忧情绪,粘短业内价格走势或仍较为被动。长期来看,今明两年粘胶短纤国内新增产能35万吨,溶解浆市场需求端无明显增量支撑,供需失衡现象暂难缓解。 其他因素:首先国外公共卫生事件尚未出现拐点,粘胶短纤终端服装行业出口订单量较少,国内开工复工情况较好,但居民消费能力有所降低,国内终端市场走货速度下降。其次,心态方面,全球浆厂长期低利润运转,短期恢复排产溶解浆积极性不高,而下游粘短市场下行压力仍存,买涨不买跌心态限制场内交投热情。 卓创分析,全球溶解浆市场供需两弱,溶解浆厂家停转产缓解溶解浆下行压力,但下游粘胶短纤市场低迷难支撑浆价回升,预计短期溶解浆市场延续供需两弱状态,浆价低位盘整。

|