|

6月2日,生态环境部举行5月例行新闻发布会,新闻发言人刘友宾通报了生态环境部持续推进固体废物进口管理制度改革的工作进展,指出生态环境部将继续会同有关部门和地区坚定不移抓好禁止洋垃圾进口这一生态文明建设标志性举措,坚持方向不变、力度不减,扎实推进各项改革任务,确保到2020年年底基本实现固体废物零进口,圆满完成改革的各项目标任务。 随着固体废物进口量不断减少并趋零,国内废纸回收利用行业该如何应对机遇与挑战? 一、废纸进口政策调整历程 2017年《禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》颁布以后,国内废纸在造纸原料中的比重逐年上升,2019年国内废纸消费量为进口废纸消费量的5.75倍,占废纸总消耗量的83%。2019年我国进口废纸总量约为1,075万吨,同比下降36.9%,并且按照《实施方案》要求,2020年后将基本停止废纸的进口。

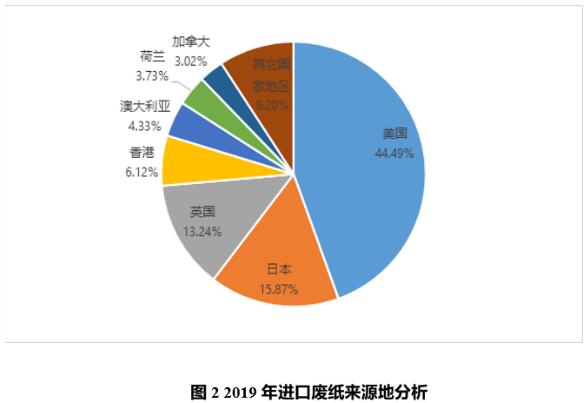

资料来源:海关总署 中国再生资源回收利用协会废纸分会整理 从废纸进口来源地看,美国在2019年仍然是我国进口废纸的最大来源地,进口量为461.04万吨,占比44.49%,较上年提高7.31个百分点;其次为日本的164.5万吨,占比15.87%,同比下降0.31个百分点;第三为英国,占比13.24%,同比上升0.91个百分点;然后是香港和澳大利亚。

资料来源:海关总署 中国再生资源回收利用协会废纸分会整理 二、国内废纸回收规模及行业现状 废纸作为节能减排效果显著的再生资源品种之一,每年为造纸企业提供了近70%的生产原料。中国再生资源回收利用协会废纸分会统计数据显示,近6年来我国废纸回收量整体上行,其中2018年的回收量达到6,182万吨,同比增长13.2%,行业总产值约为1,600亿元。2019年由于中美贸易争端及终端需求的影响,废纸回收量略有下降,占全球废纸回收量的24.5%,国内回收率已达到65%以上,在国际废纸回收利用方面处于较高水平。随着国内消费增长的逐渐平稳和未来造纸行业的产业结构调整,国内废纸回收量年均增长率将保持在4%左右,预计2025年国内废纸回收量将超过7,500万吨。

资料来源:中国再生资源回收利用协会废纸分会 我国废纸分拣加工环节行业布局分散,单体经营规模较小。根据中再生协会废纸分会2019年统计,年加工能力在3,000吨以上、营业额超过500万的加工企业不少于1万家,从业人员达150万人。其中年经营量1万-1.5万吨的废纸加工配送企业数量约为3,500家,1.5万-3万吨的企业约有1,000家,年经营量超过3万的企业约有250家左右,年经营量超过10万吨的仅有20家左右。

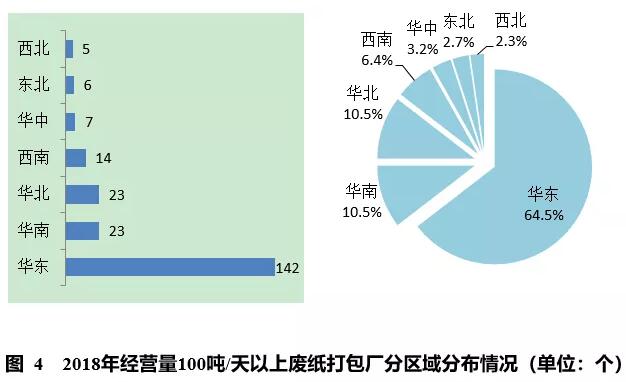

资料来源:中国再生资源回收利用协会废纸分会 在经营量3万-10万吨/年的规模企业中,华东是主要分布区域,拥有142个,占全国总数的64.5%;华南、华北区域分别拥有23个、23个,占全国总数的10.5%、10.5%;西南、华中、东北、西北数量较少,分别为14个、7个、6个和5个,占比6.4%、3.2%、2.7%和2.3%。 由此可见,我国废纸分拣加工行业极为分散,网点规模小,多为个体经营,土地性质不明,无证经营,掺水、以次充好等行业弊病屡禁不止,缺乏消防措施和污染防护,造成了土地资源和物流成本的巨大浪费、环境污染和火灾事件频发,同时也导致了长期以来废纸质量难以提高,废纸回收企业和造纸企业之间契约关系难以形成,规范经营企业在不公平的市场环境中被迫减产退出等严重阻碍行业发展的问题。 三、国内废纸回收利用行业将面临的机遇和挑战 渠道为王,区域回收体系的管控能力决定未来行业地位。 在进口回收纸政策进一步明朗的背景下,2017年开始,国内纸厂纷纷改变废纸采购策略,对废纸采购渠道进行了重新布局,与区域规模性废纸分拣加工企业建立了新的合作关系。具有代表性的是玖龙通过旗下中南(天津)再生资源有限公司与各地废纸回收加工主力企业合作建立中转库,锁定质量与风险,为合作企业提供经营保障;山鹰集团旗下中国环宇集团自建自营中转仓,作为区域废纸渠道控制和物流调度的重要支撑。 在造纸龙头企业的合作支持下,参与战略同盟的区域废纸回收主力企业对比之前较其他同行业竞争者获得了更大的竞争优势,能够有更加畅通的销售渠道和价格优势,也提升了自身的流程管理,推动了区域废纸回收加工行业集中度的提高。而另一部分未与纸厂形成战略同盟的回收企业中,拥有稳固的区域回收体系和完善的供应商管控能力的主力废纸回收企业也获得了更加有力的竞争地位,他们不断提高自身管理水平,积极参与当地回收体系建设,纳入政府许可范围,树立本企业品牌,凭借对区域采购渠道的控制能力也实现了多家造纸企业的紧密合作。两种类型企业最终将成为国内废纸回收行业的主流力量。 品质和品牌成为废纸回收企业核心竞争力。 2018年国内造纸企业在进口废纸政策调整压力下,普遍提高了国内废纸采购品质标准,对杂物实行“零容忍”。在这一纸厂集体行动的倒逼下,国内回收纸质量实现全面提升,国内回收纸的纯净度提高了80%以上。品质普遍提高后,营造了公平的废纸供应市场环境,在这种趋势下,废纸回收企业逐渐开始树立企业品牌,将质量作为核心竞争力。部分造纸企业开始使用品质溯源系统甄选优质品牌供应商,这一技术手段也进一步推动国内回收纸质量的普遍提升。 规范经营、综合实力较强的企业才能行稳致远。 固体废物完全禁止后,国家必将出台系列政策促进国内再生资源回收利用体系的进一步完善,用以保障国内再生资源的有效利用和下游生产企业的原料需求。同时,随着城市治理要求的不断提高,再生资源回收体系的建设运营也将纳入政府管控的范围内。这就要求企业必须遵守规划、土地、环保、安全、财税管理等相关规定,才能实现长久稳定的经营。随着生活垃圾分类工作的不断深入,城市可回收物回收体系与再生资源回收体系的功能和体系融合将进一步加速政府对行业规范管理的进程,多个合力促进下决定了规范的综合实力较强的企业最终将成为废纸回收渠道的主导者。 四、我国废纸行业规范发展的政策建议 加快废纸分拣加工中心规范的出台,提高废纸回收效率和产品质量。 专业化废纸分拣加工中心的有效布局和规范管理,能够保障区域废纸回收市场的供求平衡,改变原有无序分散的经营业态,稳定市场价格,提升废纸质量,提高流通和交易效率,避免环境污染和安全隐患。只有规范的分拣加工中心才能够开展长期稳定的投资规划,投入资金和人员管理,规范前端回收体系,加强品质管理,不断升级和改进分选加工技术装备。规范的分拣加工中心便于政府管理,能与造纸企业达成长期稳定的合作协议,能够使产业政策得以有效实施。 出台相关产业政策,鼓励骨干企业做大做强回收体系。 落实和完善支持再生资源回收体系建设的用地政策,对符合废纸分拣加工中心规范要求的项目,在符合土地利用总体规划前提下布局和选址,不断提高土地节约集约利用水平。完善促进废纸回收利用行业的税收政策,在财税78号文对造纸企业享受返税条件的基础上,增加必须通过符合规范的回收企业购买废纸原料的要求,使规范企业获得较其他非法经营者更有利的竞争优势。 推广示范工程,支持大型废纸分拣加工中心和区域废纸交易中心,稳定原料价格。 在全国范围内规划建设一批分拣技术先进、环保处理设施完备、劳动保护措施健全的区域性大型废纸分拣加工中心。以废纸产生量大、利用量大的区域为重点,完善收运、分选、打包等物流体系,建设电子交易平台,提供资金、交易、信息等综合服务,培育3-5家废纸加工交易示范基地,在区域废纸供应链中发挥重要集聚功能和稳定全国市场价格的重要作用。 加快废纸质量标准在全国范围内的推行实施。 加快《废纸等级分类规范》在纸厂和回收企业的互认,加快全国废纸产品标准化的统一,鼓励造纸企业、交易平台、回收企业率先试行统一的废纸标准,为废纸在全国范围内交易成本的降低提供基础。

|