|

����һ��ֽ��Ʒ���༰������� �����й�ֽ��Ʒ��װ��ҵ��������30�귢չ������Ѿ��ߵ���ҵ�������ڽΣ���ģ������Լ����չ�ij������γɡ������������Ž���Σ���������ˣ�����ֽ��Ʒ��װ�г���ů;ͬʱ���й�����ֽ��Ʒ��װ������ҵ������������ת�ͣ��������߶�ֽ��Ʒ��װ��ҵ�������֣��й�ֽ��Ʒ��װ��ҵ�����������ٵķ�չ���档 ����ֽ��Ʒ��װ��ҵ��Ʒ�ڶ࣬��Ҫ������ֽ������ֽ�Ͱ�ֽ�����࣬����������������������ֽ��װ�ְ���ֽ�䡢ֽ�С�ֽ����ֽ�ޡ�ֽ��ģ�ܵȣ�����ֽ�䡢ֽ�м�ֽ������ҵ��Ʒ�г������۹�ģ�ϴ�IJ�Ʒ�� ����ֽ��Ʒ��װʹ�÷�Χʮ�ֹ㷺������ֽƷ��װ��ʹ�ñ鼰������������ķ������档����ֽ��Ʒ��װ����������Ӧ�õ����룬��������ΪҲ����������ҵΪ���۶���ԭ�������Ӳ�Ʒ�г�Ӫ����ֽ��Ʒ��ҵ������µ�Ҫ��ֽ��Ʒ��װ��Ʒ��������ƺ�װ����ƾ��ѳ�Ϊ��ҵ��Ʒ��չ�ķ��������豸���¹��ա��¼������з�����������Ƴ�������ѹ��ǿ��ӡˢЧ���á���װ��ɫƷ�ֽ϶��ֽ��װ�������������������й�ֽ��Ʒ��װ������ҵ�����ڹ�ģ����չ�Σ���ҵ�Ĺ�ģ��Ҳ�ٽ�����ҵ�Ľ�һ�������������ݺ��ӵ��ǣ���ֽ��ҵ���������Ϊ������Ϊ���ӵķ��棬ֽ��Ʒ��װ������ҵ�����ۼ��ķ���ijɱ��ؽ�����;��һ���棬����ֽ��Ʒ��װ��ҵ���й����ϼӴ�Ͷ�ʣ���ȡͬ�ˡ��沢�Ȳ��ԣ�ʹ�ù���ֽ��Ʒ��װ��ҵ��һ�����ٷ�չѹ����������ԣ�ֽ��Ʒ��װ��ҵ��չ��������ս���棬����ֽ��Ʒ��װ������ҵ������Ҫע��Ʒ�����ƵĽ����������豸�ĸ���ǰ�����Ի�ò�����ʾ��������������ơ� �������ҳ�̨��һϵ�����߶���ҵ���д������֣���Բ�ҵ��չ�����߹滮���ϳ�¯��Ϊ��ҵ������չ�ṩ�����õ���������

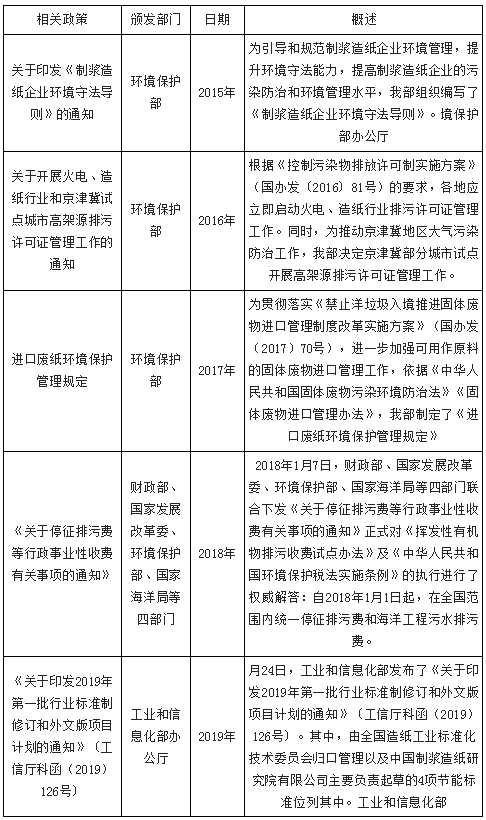

���������ҹ�ֽ��Ʒ��ҵ��չ��״���� ����1��ֽ��Ʒ���������� �������Ź����ĸ�Ͳ�ҵ�ṹ���������ֲ�Ʒ���ܽṹ�����⽫��һ���õ����ơ�ͬʱ�����Ż������ߵ�ϸ���Ͳ��ֵ�����ҵ�ṹ�ĵ������г��ṹ��һЩ�仯����Ϊ������ҵ�����̻��ͷ�չ������ �����ݹ���ͳ�ƾ����ݣ�2018��ȫ����ģ����ֽ��Ʒ������ҵ4003�ң�2019��ȫ����ģ����ֽ��Ʒ������ҵ4119�ң�ͬ������2.9%�� 2015-2019���й���ģ����ֽ��Ʒ������ҵ����������

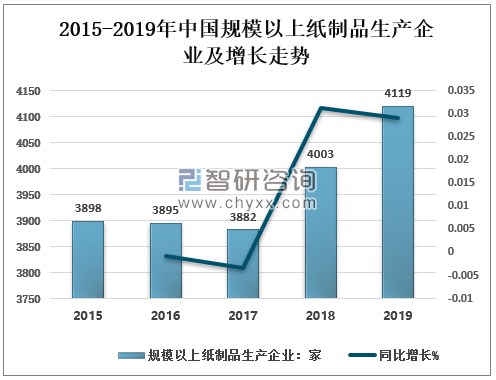

������Դ���й���ֽЭ�ᡢ������ѯ���� �����ڽ���Σ������ֽ��ҵ�������ڵĴ̼���ҵ�����Ի�������Ҫֽ������ļ۸����Ȼ�������һ�ι�ģ������ҵ��Ʒ�������������ٶȽϿ졣�ܺ�۾����Լ�������ҵ���ٷ�չ������Ӱ�죬ֽ��ֽ�����������������ҵӪҵ�����ӯ���������������������������������Խ�ƣ��2018�����ֽ����ֽ��ֽ��Ʒ��ҵ���ܲ������������Խ����ӣ����幤ҵ������Ӫ�����������ȶ��� ����2018��ȫ����ģ����ֽ��Ʒ������5578��֣�����������-17.98%��2019��ȫ����ģ����ֽ��Ʒ������7219��֣�����������29.42%�� 2015-2019���й���ģ����ֽ��Ʒ������ҵ��������������

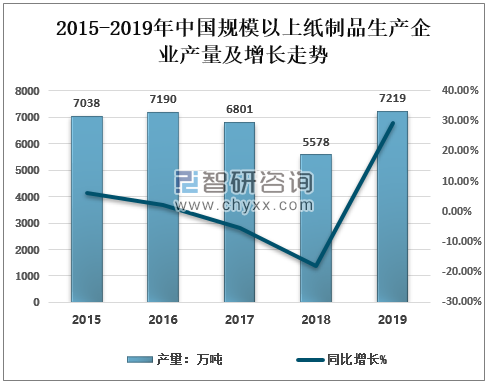

������Դ���й���ֽЭ�ᡢ������ѯ���� ����2018��ȫ��ֽ��Ʒ������5273��֣�����������-19.04%2019��ȫ��ֽ��Ʒ������6886��֣�����������30.59%�� 2015-2019���й�ֽ��Ʒ����������������

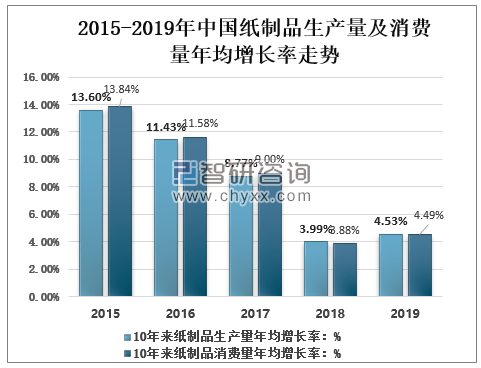

������Դ���й���ֽЭ�ᡢ������ѯ���� �����ҹ�ֽ��ƷĿǰ���г��ϵ����������൱��ģ���װֽ��������ֽ�����ֽ�ȵȣ�ֽ��Ʒ��Ӧ�÷�Χ�൱�㷺������������������ߵ����ص�Ӱ�죬ֽ��Ʒ��ҵ�����˲�С�IJ�����2010��2019�ֽ꣬��Ʒ���������������4.53%�����������������4.49%�� 2015-2019���й�ֽ��Ʒ���������������������������

������Դ���й���ֽЭ�ᡢ������ѯ���� ����3��ֽ��Ʒ�����ڷ��� ����2018��ȫ��ֽ��Ʒ������18��֣��������½�5.26%��������323��֣�����������5.21%��2019��ȫ��ֽ��Ʒ������12��֣����������6��֣��������½�33.33%��������345��֣�����������22��֣�����������6.81%�� ����4��2019���ص���ֽ��ҵ����ǰ30����ҵ ������ֽ��ҵ���ҹ�������ռ������Ҫ��λ��2019�꣬��Ը��Ӷ��Ĺ����⾭�����ƣ���ֽ��ҵ�˷��˷��պ���ս������������ֽ��ҵ���������������б����˻����ȶ��� ��������ֽ��Ʒ��ҵ��չ���ƣ�ʳƷ��ֽ��Ϊ��ֽ��ҵ�¸ߵ� ����Ŀǰ�ҹ��ѽ���������ֽ�������,δ������ֽ������ֽ��ֽ��Ʒ��ҵ�����������ѽ�����Ŀǰ�ķ�չ���ơ� ������ʳ����������Ӱ�췢���˸ı䣬��ʳ������������ƶ��˶��������ʳ�г��ķ�չ��Ҳ��ʳƷ��װ��ҵ����һ���µķ�չʱ�ڡ� ������ʵ�ϣ�����ֽ�Ʋ�Ʒ���ɿ���������Ȼ���������������ǻ������û��ǿɳ�����չ��������һ�������ƣ���ˣ���ֽ��ƷΪ��������ɫ��װ����Ϊδ��ʳƷ��װ�������������ͺ�Ҳ�����⡣ �������˽⣬���������ڹ��һ�������������£�ʳƷ���װ��ҵ���������ڵķ��ݲͺС�PP���ϲ;ߣ����չΪ�ɽ�����ͺ�ռ���������������ҹ������ͺз�չ�Դ��ڳ����Σ�����ľ����ʳƷ����Ϊԭ�ϵĿɽ����ֽ�ʲͺг�Ϊ�����̼ҵ���Ҫѡ��������Ԥ�⣬2020��������ҵ����ͺиߴ�634.5�ڸ���������350��ֵ�ʳƷ���������������ӽ����ɣ���ÿ����ֽ��0.4Ԫ�ĵ��������㣬��������ҵ�ͽ�Ϊ��ֽҵ������250�ڵ����롣 ����ͬʱ��ֵ��ע����ǣ�������Ӵ���г������ϣ�������ҵ���з������ʳƷ��ֽ�����㲻ͬʳƷ��װ��ʹ�ã���2019��3�£��ൺ���Ź�ó����˾�͵¹�������ͷ��˹��˾����������ˮ�Ը߷���Ϳ��ʳƷ����ֽ������Ӧ���ڴ�ǰ�ϵ»��Ƴ���С��Ϻϵ�п��ʳƷ��װ�У�2019��11�£�˹��������������һ��ʳƷ��δͿ��ţ��������ɳ�����רΪ������װ�����ĸ���������ǿ��ֽ�壬�����������롢����ʽ�ͺС�ֽ���ȣ��ձ����з���һ����ʳ��ɱ��ֽ������±ζʳƷ��ʱ�䱣��ʹ�á��Դˣ���ҵ����ʿԤ�⣬������Ӱ���£������������γɶ����Ŀ�Ͳ���ϰ�ߣ���һ���Բ�ʳֽ����������������ΪʳƷ��ֽ��ҵ��չ�ṩ�������������з����������ӣ��ڱ�ֽ��ʳƷ����Һ��ֽ��ʳƷ��ֽ��Ϊ��ֽ��ҵ�³衣

|