|

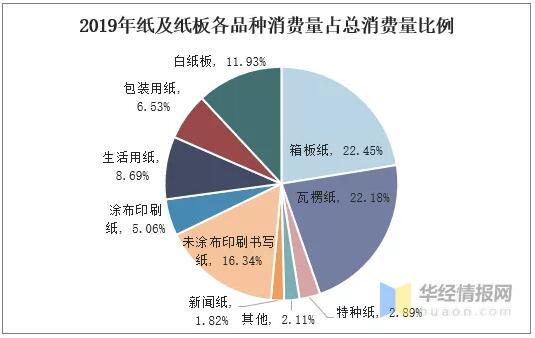

一、文化纸概况 文化纸是指用于传播文化知识的书写、印刷纸张,适用于印刷书刊、教材、杂志、笔记本、彩色图片等,主要包括:铜版纸、书写纸、双胶纸、轻涂纸和新闻纸等等。根据中国造纸协会的数据显示,2019年文化纸占全国纸及纸板类消费量比重的23.22%。

资料来源:中国造纸协会,华经产业研究院整理 相比于包装纸,特种用纸而言,文化纸刚需属性较强,受到外部经济环境以及下游制造业的影响较低。例如我国图书市场规模不断扩大,是我国文化纸市场行情最大的压舱石,2010-2019年我国图书零售总额从369亿元一路上升至1022.7亿元,零售市场规模扩大两倍有余。尤其二胎政策放开后,2016―2017年新生人口数量明显增加,未来几年入学人数呈增长趋势,对教材教辅的需求有良好支撑;另一方面,近年来党政期刊的消费量明显增加,尤其2021年是建党100周年,宣传类用纸有增长趋势。这些因素都将推动文化纸市场稳定上行。

资料来源:华经产业研究院整理 二、市场竞争格局 近年来由于网络媒体的快速发展以及传统媒体的相对衰落,导致文化纸市场逐步出现两极分化情况。其中新闻纸产量随着报纸的衰落而逐步减少,2019年新闻纸产量为150万吨,不到2012年产量的一半。相比之下印刷书写纸作为出版印刷品的主力,其产量一直保持在1700-1800万吨之间。而涂布印刷纸往往用于商务印刷,如展会、房地产、餐饮等领域,这些下游领域与商业活动的活跃度密切相关,因此由于2018-2019年经济下行压力较大的背景下需求有所减少。

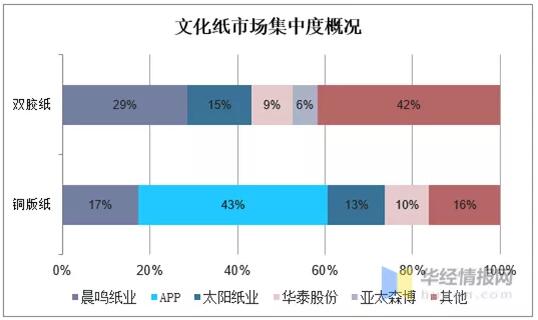

资料来源:中国造纸协会,华经产业研究院整理 从企业之间的竞争来看,无论是双胶纸还是铜版纸市场都处在集中度快速提升的阶段。根据产能统计,目前双胶纸CR4占比达到58.2%,晨鸣、太阳、华泰、亚太森博的产能占比分别达到28.6%、14.6%、9.4%、5.6%,文化纸的进入门槛比包装纸更高,原材料优势和制造优势都更为突出。特别是大厂的原材料供给和制造能力逐渐与小厂拉开差距,大厂扩产步伐不停,小产能出清将成为行业未来发展的趋势之一。

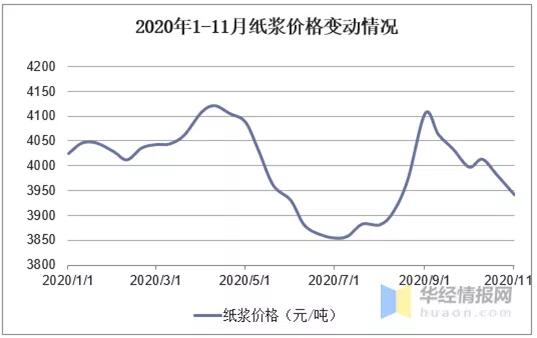

资料来源:公开信息整理 三、原料价格变动情况 纸浆是造纸行业最重要的原料,纸浆价格一方面受到废纸等原料价格的波动影响,同时也被下游需求所影响。对于文化纸需求而言,2020年的新冠肺炎疫情实际上导致中小学开学延迟,往年3月左右的市场需求被延后,同时由于纸浆生产复工进度相比于下游行业相对滞后,因此多因素叠加下4-5月纸浆价格出现小幅度上涨。另一方面,2019年秋季开始,全国中小学所有年级教材统一使用部编版教材,涉及的科目有语文、历史及道德与法治。教材的改版使得整体的印量有所提升,同时相关的教辅材料也需要重新印制,使得整体纸张需求有所增加,这又使得9月初的纸浆价格一路上涨,这对于文化纸企业而言都是不利影响。

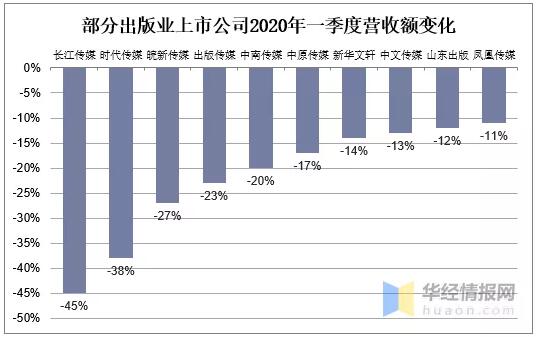

资料来源:国家统计局,华经产业研究院整理 四、疫情给文化纸行业带来的影响 2020年新冠肺炎疫情使得多数文化出版企业营收大幅度减少,特别是居家时间增加不利于实体书销售。而文化纸出口市场受阻使得部分出口订单转内销,也是导致国内市场压力增大的一个原因。由于西方国家疫情的影响,我国铜版纸进口反而有所增加,主要是因为疫情在全球蔓延,各个国家和地区自身需求及港口物流等方面都受到了较大冲击,出口到其他国家难度较大,而出口到中国相对来说是比较好的选择。国外疫情发展速度较快,对物流及需求产生影响,进而影响到我国的出口。出口市场受阻,迫使纸厂出口转内销,也是国内市场压力增大的一个主要原因。

资料来源:公开信息整理 长期来看,文化纸市场仍将处于供需紧平衡的状态。铜版纸受宏观经济压力、电子媒体等的冲击较大,整体需求减少。不过,受益于文化纸市场集中度非常高,需求减少时,上游企业通常会及时调整方向,转产其他纸种来保持文化纸市场的供需平衡。

|