|

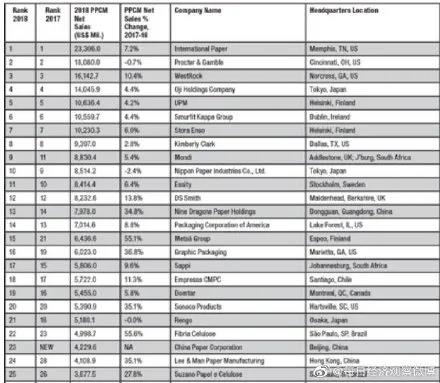

引言:过去30年,中国的造纸工业所取得的成就举世瞩目,尤其是行业龙头玖龙纸业,更是从一家废纸商一跃成为年产值1800万吨的超级巨无霸。 一、玖龙纸业:包装纸行业龙头,全球布局,产业链延伸稳固成本优势 包装纸行业龙头,产业链逐步拓宽。公司成立于1995年,为一家现代化的废纸环保造纸企业,产品包括多样化的包装纸以及环保型文化用纸和特种纸。2020年包装纸业务营业收入占比86.71%,为公司核心业务,近年来保持稳定增长。面对原料缺少、行业竞争加剧的形势,公司积极开拓原材料获取渠道,收购下游包装厂业务,加强产业链垂直整合优势,并新增文化纸、特种纸和“江龙”系列产品,增加市场份额,竞争优势明显。 专注主业产能稳步扩张,全国布局铸造成本优势。公司自成立以来专注于包装纸主业,历时十余载建设四主四副生产基地,全国供应格局初步成型,截至2020年6月30日,公司共拥有箱板纸/瓦楞纸/白板纸/文化纸/特种纸产能908/340/260/112/32万吨,拥有木浆及再生浆产能85.3万吨,产能位居全国首位,规模效应显着。公司在各个生产基地均配套电热联产设备,可以节约三分之一的能源成本,还拥有太仓、重庆、东莞码头三个自有码头,产港车实现协同,有效降低运输费用,成本优势行业领先。 外废收紧加速行业分化,下游需求有望快速增长。废纸进口政策逐渐收紧,龙头企业享受主要废纸进口配额,在原料转换的过程中仍能享有一定的成本优势空间。随着2021年将停止外废进口,国内或将面临废纸原料短缺,龙头企业通过海外建设纸厂浆厂的方式实现自身原料供需平衡,降低原料波动带来的影响,预计未来小型造纸企业由于成本过高逐渐退出市场,龙头企业凭借原材料优势市占率将进一步提升。此外快递领域箱板纸替代塑料包装需求有望达到500万吨,预计将带动下游需求快速增长,利好龙头企业业绩增长。 海内外布局保障原料优势,上下游延伸稳固龙头地位。为应对外废进口收紧带来的原材料缺口问题,公司不断优化废纸采购渠道,国内投资建设废纸供应链,海外积极开拓废纸浆进口渠道,同时加快国内外纸浆布局,到2022年底,公司预计将拥有126万吨再生浆产能和207万吨木浆产能,进一步扩大成本优势,在外废收紧背景下提升公司竞争力。同时公司稳步扩张包装原纸和纸板产能,预计到2023年,公司包装原纸产能在现有基础上将提升285万吨至1793万吨,包装纸板及纸箱产能也将在现有的10亿平米上继续扩充,届时公司在包装纸行业的龙头地位预计将更加稳固。 外废收紧背景下上游布局带来成本优势,下游扩张提升龙头地位,首次覆盖,给予“强推”评级。外废收紧有望加速市场份额向龙头集中,下游箱板纸替代需求明显。公司凭借海外浆纸供应链布局和领先行业的生产规模,成本优势显着,随着公司凭借多元化布局打开销售局面,市场份额预计将继续提升,未来业绩有望加速增长。 “随着网购的兴起,人们生活方式的改变,中国的造纸市场也在发生着变化,快递物流、蔬菜水果等农副产品都需要大量的纸箱包装。”张茵介绍说,“玖龙集团在国内的新布局都是生产新产品的,包括高档包装纸、食品级的包装纸、代替塑料制品的包装纸等。” 在张茵看来,造纸行业的整合尚未完成,玖龙纸业在国家“国内大循环为主体、国内国际双循环相互促进”的新发展格局下,仍然拥有非常好的市场机会,随着造纸行业原料结构的调整,玖龙纸业应该抓住机会,先人一步。 事实上,从1995年玖龙集团在东莞建设第一条生产线开始,在过去的二十多年中,玖龙纸业已经完成全国9大生产基地1800万吨年产能的布局。如今,玖龙集团的造纸机遍布各制造业中心,包括在珠江三角洲的广东省东莞市、长江流域的江苏省太仓市、中西部枢纽的重庆市、环渤海经济圈的天津市、海峡西岸的福建省泉州市、东北地区市场的沈阳市等。 张茵指出,这样的布局能够让玖龙纸业最大程度地贴近消费和原材料市场,在降低运输成本的同时,提高服务的便利性。 与此同时,玖龙积极响应“一带一路”倡议,不断推进全球化发展,完善产业链,2008年即完成对越南正阳造纸厂的收购和控股,进入东盟市场;2018年收购了四家位于美国的浆纸厂;2019年收购了一家马来西亚生产废纸再生浆的浆纸厂,为国内提供紧缺的优质造纸原料,未来计划在马来西亚雪兰莪建设一个新的智能化造纸基地。今年10月20日,玖龙投资135亿元在湖北省荆州监利市的造纸项目开工奠基,这是玖龙集团首次在华中地区布局。 这样的战略布局也让玖龙纸业远远领先于同行业,“随着新基地的建成,未来2至3年,玖龙纸业的产能将突破2000万吨。”张茵说,“我对这样的战略布局是非常满意的。”据了解,目前,国内排名第二的造纸企业,产能约为600多万吨,排名3至5名的造纸企业,产能各约为500多万吨,玖龙纸业的规模优势非常明显。 二、玖龙纸业在全球排在什么位置呢? 那么,玖龙纸业在全球排在什么位置呢? 根据美国paper360杂志2019年的统计,如果按照企业营业收入,龙头纸企业玖龙可以排到全球第11位,2018年营业收入达到7978百万美元,距离排名第十位的NipponPaper仅相差不到600万美元。 前8名企业分别是美国的InternationalPaper、P&G、WestRock,日本的Oji,芬兰的UPM,爱尔兰的SmurfitKappa,芬兰的StoraEnso和美国的KimberlyClark。而全球第一是美国的国际纸业,营收为233.06亿美元,增长7.2%。

而在全球百强榜中,中国有14家企业上榜。第一次上榜的中国纸业排名第23位,营业收入4229.6百万美元,理文造纸、晨鸣纸业(6.010, -0.10,-1.64%)和山鹰国际位列第三到第五位。14家企业中有11家的营业收入同比都有所增长,其中华泰纸业、山鹰国际、理文造纸和玖龙纸业的营收增速都超过了30%,而晨鸣纸业、正隆纸业和博汇纸业(15.630,-0.04, -0.26%)的营收同比有所下降。

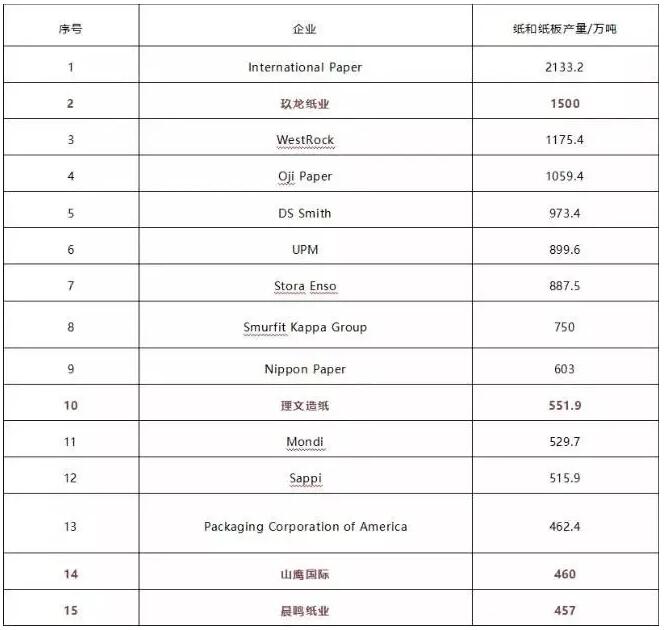

此外,如果按照产能来排位,全球33家纸及纸板产量超过200万吨的造纸企业名单中,国际纸业排名第一,玖龙纸业和WestRock位列二、三位。有四家中国企业产量进入全球产量前15强,分别是玖龙纸业、理文造纸、晨鸣纸业和山鹰国际。

看来,中国的造纸企业普遍很大,但整体营收规模还是远逊欧美企业,这或许是大而不强的真实写照吧。

|