导语:宁波中华日前已与当地政府达成一致,或将对2021年白卡纸供需再添利好。同时据卓创资讯统计,2021年之后国内白卡纸新产能报备达1400万吨,虽然新增产能报备数量较多的,但从市场准入、产能置换等角度来看,实际落地仍有待观察。

随着国内消费需求提升,包装产品升级带动下,白卡纸消费持续提升,而禁废令、限/禁塑令等国家相关政策推动下,预计2021年白卡纸消费量较2020年提升11.63%。宁波中华纸业关停和江西晨鸣纸业搬迁的消息流传已久,据悉宁波中华日前已与当地政府达成一致,这为“禁废限塑”大前提下的2021年白卡纸供需形势增添又一利好。

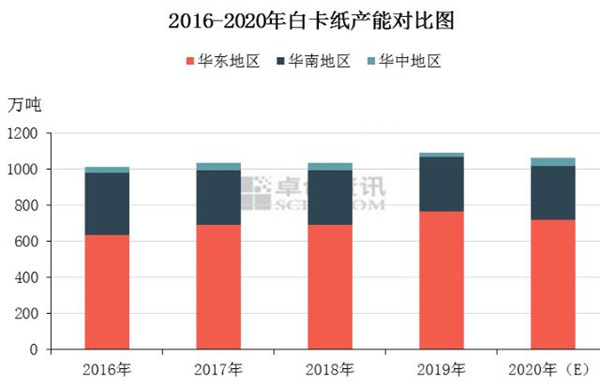

2016-2020年白卡纸新增产能仍以龙头企业扩张和个别中小纸厂新增产能,另外头部企业扩张以浆纸一体化布局为主。2016-2019年国内白卡纸CR4为80%-83%。2020年APP并购博汇顺利推进,博汇单机产能有所提升,国内白卡纸CR3达到82.69%。近五年来新增产能主要集中在华东地区,2020年华东地区产能占国内市场的69.25%。2020年仅有河南新亚新增白卡纸年产能20万吨。

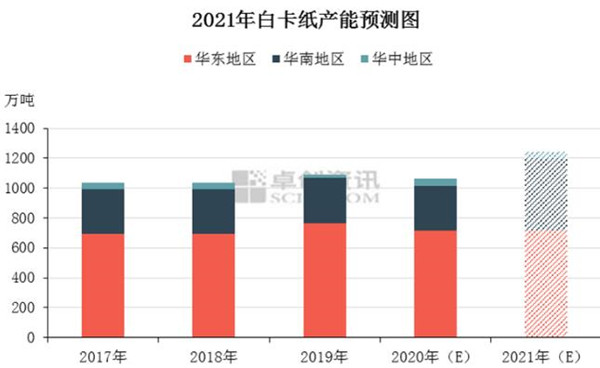

未来白卡纸产能投放仍以头部企业扩产为主,另外良好的盈利能力,催生白卡纸新增产能,且多集中在广西、江苏等地。按照纸厂前期计划,卓创预计2021年白卡纸新增产能共计120-210万吨(视广西太阳投产进度)。另外宁波中华预计将在2021年二季度关停,此外受2021年白卡纸行业供需格局良好影响,不排除纸厂延期投放白卡纸产能,以拉长行业景气周期,届时2021年白卡纸市场供应将呈现减少,供应格局可能会略显紧张。

2021年开始白卡纸行业进入新一轮的投资周期,以白卡纸头部企业和原白板纸、特种纸等产品生产企业的产能扩张为主,由已经公布的未来5年投产计划来看共计1400多万吨,主因禁塑的严格实施推进利好食品卡市场需求,以及环保政策推动下,白卡纸纸厂浆纸一体化的发展趋势,迎合相关政策。较高的利润和政策利好虽然能够引发投资热点,但白卡纸新进入者仍面临诸多行业壁垒。

目前来看白卡纸行业进入者面临的主要壁垒是资本壁垒、环保壁垒、品牌壁垒、规模壁垒、成本把控壁垒。资本壁垒,白卡纸准入门槛的提高,要求待进入者增加资金投资和环保投资,另外电厂、污水处理、化学品等前期投入和基建费用仍在提高;环保壁垒,白板纸、白卡纸作为涂布类纸厂,废水排放量较多,国家相关环保政策和排放标准的升级,提升新进入者入市难度。规模壁垒和品牌壁垒,白卡纸产能集中,品牌效应较大,新进入者渠道覆盖范围有限,而龙头企业不断优化升级产品结构,实现品牌布局,达到中高低全层级消费者覆盖,且品牌认可度较高,使新入市经营者面临规模壁垒和品牌壁垒。成本把控壁垒,白卡纸主要原料虽为纸浆,但多数以化机浆为主,且当前头部企业自配浆线,其次配以针叶浆、阔叶浆,而当前头部企业多为浆纸一体的产销模式,除白卡纸外,同时经营文化纸、生活纸等生产,均属于纸浆系下游产品,因此在进行原料采买时议价能力增强,有效降低采购成本。

卓创认为2021年白卡纸市场供需格局良好,纸价或将震荡上移。且2022年之后产能落地情况将直接影响国内白卡纸价格,另外纸价还将主要参照宏观经济、行业集中度、大企业话语权、市场供需背景和突发事件展开,但从规模纸厂的新增计划来看,足以说明业者对后市需求的看好。