|

导语:2021年春节假期结束后随着俄罗斯针叶浆外盘报涨和上期所纸浆主力合约高价突破7000元/吨,进口木浆现货报盘跟涨200-600元/吨,生活用纸企业发布300-500元/吨涨价函,非木浆市场在经过春节假期短暂停歇后,又将进入上行通道。 2月份非木浆价格呈现上涨后趋稳态势,2月竹浆板均价5515元/吨,环比上涨6%,同比上涨36%,甘蔗浆湿浆均价4000元/吨,环比上涨6%,同比上涨23%,苇浆板均价4500元/吨,环比上涨9%,同比上涨18%。

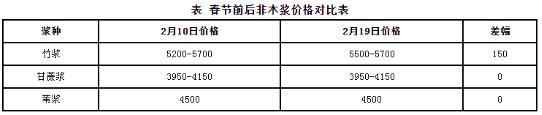

春节前后价格对比来看,竹浆低价上调300元/吨,甘蔗浆和苇浆价格平稳。非木浆价格区间整理主要原因:一是春节期间浆市休市气氛浓郁,实单成交量有限,浆厂调整意向不强;二是甘蔗浆厂家春节期间检修情况较多,行业开工负荷下降到20%以下,节后尚未完全恢复生产,新价暂未公布;三是进口木浆春节前后变化幅度较大,且有继续上涨势头,非木浆业者观望市场。 目前情况来看,2月下旬开始非木浆厂家将陆续公布涨价计划,浆市呈现上涨态势,主要原因有: 进口木浆价格持续走高 非木浆厂家调价空间增加

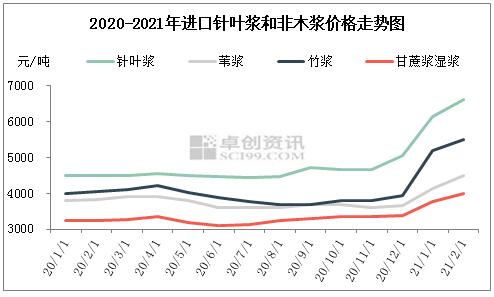

如图1所示,非木浆和进口针叶浆月均价走势基本相同,通过做相关性分析看到,苇浆和进口针叶浆相关系数84%,竹浆和针叶浆相关系数92%,甘蔗浆和针叶浆相关系数97%,非木浆和针叶浆价格有较强相关性,且从图上看到2020年11月针叶浆涨势率先启动,随后非木浆各浆种跟进。而春节后俄罗斯依利姆针叶浆外盘报涨90美元/吨,上期所漂针浆期货主力合约上市以来受此突破7000元/吨,针叶浆上涨势头再次启动。伴随着针叶浆价格冲高,下游纸厂成本压力增加,非木浆对木浆具有一定替代性,势必增加下游纸厂采买非木浆积极性,从而带动非木浆市场需求增加,提振非木浆业者涨价积极性。 下游原纸厂家频发涨价函叠加供应量减少 支撑非木浆价格上涨 随着进口木浆价格持续报涨,叠加节后商超采购生活用纸库存,节后生活用纸企业陆续发布涨价函,涨幅300-500元/吨,计划调涨开始时间2月下旬至3月初。生活用纸作为非木浆市场最主要下游产品,纸厂连续发布涨价函,在缓解纸厂成本压力同时,利好于非木浆厂家上调浆价。 2月竹浆下游生活用纸6万吨新增产能投产,竹浆市场开工负荷变化不大,部分浆厂外销量或下降,市场流通量减少,支撑竹浆价格。春节期间甘蔗浆开工负荷下降至20%以下,浆厂库存压力缓解,且随着下游纸厂开工,备货期开始,甘蔗浆市场交投逐步放量。 综合来看,下游需求增加和价格上涨,交投恢复后非木浆厂家涨价意向强烈。 卓创资讯观点: 进口木浆外盘陆续公布,结合市场气氛来看,预计新一轮外盘皆延续报涨态势,且俄针外盘报涨幅度较大,亦给非木浆企业充足的调价空间。 基本面方面,春节期间竹浆和苇浆厂家开工负荷变化不大,供应量稳定;甘蔗浆厂家开工负荷下降幅度较大,浆厂库存压力不大。需求端春节期间物流运输放缓,下游纸厂主要消耗原料库存,节后备货积极性提升,结合3月是文化用纸传统旺季,短期需求对浆价上涨支撑较好。 综合来看,进口木浆和下游原纸市场涨势同时支撑,非木浆市场具备继续上涨动能,预计3月非木浆价格呈现上涨趋势。

|