|

2020年9月,在第七十五届联合国大会上,中国向国际社会做出郑重承诺:将力争于2030年前达到二氧化碳排放峰值,努力争取2060年前实现碳中和。当前中国是全球制造工厂,也是全球最大的碳排放国。2020年中国与能源相关的二氧化碳排放总量达到了98.99亿吨,占到了全球排放总量的30.66%。配套“双碳”目标,国家陆续配套出来很多政策和法规,全国碳排放交易市场和交易规则等陆续推出。为了积极响应国家号召和满足未来的法律、法规要求,未涂布印刷书写纸企业开始在“碳“管理领域发力,把双碳目标当作企业再次发展的一个机遇。 01、“双碳”背景下的宏观经济和行业发展约束 从国内政策看,绿色是高质量发展的底色。习近平总书记反复强调:“绿水青山就是金山银山。”刘鹤撰文指出,实现高质量发展,要在碳达峰碳中和框架下,逐步和有序实现我国生产生活方式全面绿色低碳转型,这是一场广泛而深刻的经济社会系统性变革。要坚持系统观念,统筹推进碳达峰碳中和工作,按照“全国统筹、节约优先、双轮驱动、内外畅通、防范风险”的原则,先立后破,处理好发展和减排、整体和局部、短期和中长期的关系。要完善绿色低碳政策和市场体系,充分发挥市场机制激励约束作用。深入研究我国现阶段以煤为主的能源结构下,如何实现绿色低碳发展。在推动绿色低碳发展中解决生态环境问题,推动绿色低碳技术取得重大突破,加快形成节约资源和保护环境的产业结构、生产方式、生活方式、空间格局。深度参与全球环境与气候治理,引导应对气候变化国际合作。 从日本的发展过程来看,1973年以后,中东战争和伊斯兰革命的爆发使得石油产量大幅下降,这加剧了国际上石油供需矛盾,推动石油价格飞速上涨。石油作为工业发展最为重要的基础能源和化工原料,其价格上升无疑增加了重工业的生产成本负担,使其盈利能力严重受损。另外,美国也加大了对日本重工业产品的出口限制,日本作为能源资源严重匮乏且奉行“出口导向为主”政策的国家,不得不加快第二次产业转移的步伐,将资本密集型产业外迁。目前国际社会对中国的碳排放总量颇多意见。一方面我国作为世界工厂,生产了全球需求的产品,另外一方面这种大规模的工业生产也给自身环境带来巨大的压力。无论从内部主动要求,还是从发展阶段来看,都需要产业主动求变。《造纸工业“十四五”及中长期高质量发展纲要》,针对内外部的情况做了深度解析,介绍了未来中国造纸行业的发展目标。 2035年目标 全国纸及纸板总产量达到1.7亿吨(年人均消费量达到130千克); 原生纸浆比例30%以上; 纸制品产量1.2亿吨; 力争生物质能源产量占能源消耗35%以上; 热电联产比例达到90%以上; 单位产品浆耗、水耗、能耗、污染物排放量保持国际领先水平; 从发展目标来看,造纸行业还会继续向前发展,特别是实现绿色发展成为了行业的总体要求。生物质能源消耗和各种消耗水平,都需要保持国际领先水平。未涂布印刷书写纸作为造纸行业的一个细分市场,要紧跟国家政策目标积极完成挑战。 02、未涂布印刷书写纸企业主动做为,应对政策挑战 首先,在公司战略层面,业内企业开始重视双碳目标对行业发展的影响。中国涂布印刷书写纸市场,经过多年的发展,目前已经形成产销量超过1750万吨的全球第一大市场。从目前公布的数字来看,在生产阶段未涂布印刷书写纸的吨纸碳排放在0.83-1.2吨之间,加上原材料获取阶段的数据,预估木浆未涂布印刷书写纸的吨纸碳足迹在1.6-2.6吨之间。虽然排放总量占全国碳排放的比例较低,但是如何实现未涂布印刷书写纸的碳中和,也是摆在造纸企业面前的一道必答题。为了响应国家的号召,造纸行业内的多个企业都成立了专门的碳资产管理部门或委员会。例如:亚太森博的母公司金鹰集团就在2021年年初,在中国专门成立了由中国区总裁牵头的碳管理委员会。这体现了行业企业对碳排放影响企业战略的重视,也能够看出企业对环境保护的重视。 其次,在市场需求方面,行业下游的领先客户开始制定碳中和的行动报告。图书的发行单位也开始关注碳中和产品的进展。特别是办公用纸是目前所有公司都需要的产品,如果能够实现办公用纸的碳中和,可以助力领先企业在办公领域实现碳中和。相信随着下游客户需求的不断向碳中和产品转变,碳中和未涂布印刷书写纸一定会成为未来需求的主流。 再次,领先企业开始关注原材料采购阶段的碳足迹情况。这也促使上游供应商开始考虑自己的碳排放情况,近期巴斯夫正通过设立全新项目部门,整合并加速其广泛的跨公司项目,以实现到2030年将二氧化碳排放量较2018年减少25%、到2050年全球二氧化碳净零排放的目标。这个名为“净零加速(Net Zero Accelerator)的部门,将重点实施和加快与低碳生产技术、循环经济及可再生能源有关的项目。上游碳足迹的降低,利于造纸企业管理自己产品的碳足迹。同时能源利用的先进经验,也可以给造纸企业碳减排带来更多的帮助。各种运输方式产生的碳排放也存在很大的差异,通过与上游原材料供应商积极合作开展JIT项目,做到信息互通可以选择更低碳排放的运输工具,也能够帮助企业降低采购成本。

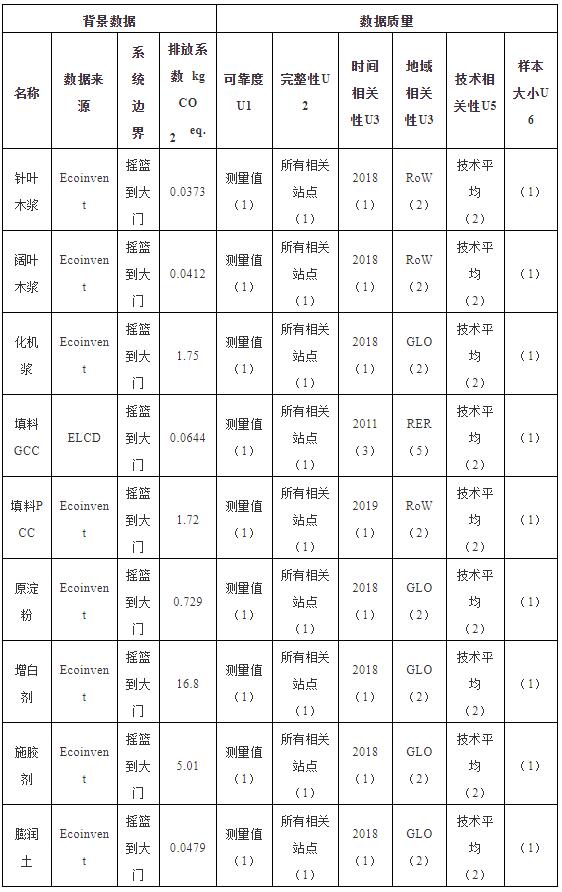

注:GLO:全球地区 RER:欧洲地区 CN:中国地区 RoW:世界其他地区 数据质量(X):X代表相关不确定度的得分,得分越高,不确定度越大。 每种材料的碳排放系数不同,也就决定了不同的产品设计理念带来不同的碳足迹强度。国内近年来为了应对原材料的短缺,建设了很多化机浆项目,后续如何降低化机浆的碳排放,会是企业的一个减排重点。考虑原材料的碳排放强度,作为企业产品设计的一个约束条件,会成为造纸企业产品设计的主流。例如:亚太森博广东的格林旺复印纸,很好的减轻了环境负担的同时,实现了更好的产品质量。 2021年7月,全国统一的碳排放权交易市场正式启动,这意味着我们国家全国性的碳排放权交易拉开了序幕。碳排放权交易是我们国家正在推进的碳达峰碳中和行动的一个重要的政策工具,是国家推进经济社会全面绿色转型的一个重要组成部分。未来造纸行业有自备电厂的企业都会被纳入到这市场,如何进行操作确保未来利益最大化是新的挑战,各企业都要需要有专业的部门进行计算和交易。近期欧洲的“碳“价已经达到了90欧元,按照这个价格计算中国的未涂布印刷书写纸价格需要增加近500元/吨的成本,虽然短期内国内碳价格还不会达到这个水平,但是不排除未来的价格会快速上涨,增加企业成本,只有及早应对才能有更多的应变时间。 03、总结 双碳目标给造纸企业带来巨大的挑战,但是同时也会给企业带来更大的机遇。中国的经济在继续发展,随着人均GDP的提高,人均用纸量还会继续高速增长,相信未涂布印刷书写纸市场也会继续发展。只要处理好了碳和企业发展的关系,相信未涂布印刷书写纸企业会给国内双碳事业带来更多的助力。重要的是企业积极的进行碳资产管理,以碳为抓手提高产品设计能力、质量管理能力和采购管理能力。通过管理碳来降低成本、提高服务质量,帮助客户实现各种使用场景下的碳足迹降低,最终实现碳中和的目标。最终会发现,企业在实现绿色、低碳发展的同时,也能够更好的满足终端客户的需求。

|