|

目前,我国生活用纸行业第一梯队的企业主要为恒安国际、维达国际、金红叶以及 中顺洁柔。其中,中顺洁柔起步最晚,发展速度快,仍有较大成长空间。从四家巨头的成长发展与经营现状,我们可以看到如今生活用纸行业的未来。 01、我国四大生活用纸巨头发展状况 中顺洁柔是国内生活用纸行 业内TOP4 企业之一,于 2010 年成功上市成为唯一一家 A 股上市的生活用纸企业。公司前身中顺纸业成立于 1999 年,是 TOP4 企业中成立最晚的一家,起初以生活用纸起家,后扩展生产基地,注重营销渠道,迅速提升销售额后稳居生活用纸行业第 一梯队。尽管公司卫生巾等个护产品起步较晚,但已经跻身行业龙头企业,近年来 开始注重推出个护类产品,故未来仍有较大发展空间。 恒安国际最早占领卫生巾领域,后进军生活用纸行业。恒安国际前身恒安实业于 1985 年成立,并推出直条型“安乐”卫生巾,之后又推出高端品牌“安尔乐”卫生巾、 “安儿乐”婴儿纸尿裤和“安尔康”成人纸尿裤。与中顺洁柔不同,公司早期占领卫生巾等个护产品领域市场份额,后于 1997 年进军生活用纸行业,并拓展生产基地,拓展海外销售渠道。近年来,公司关注到成本端浆价对公司发展的重要影 响,故涉足上游木浆生产项目的投资。

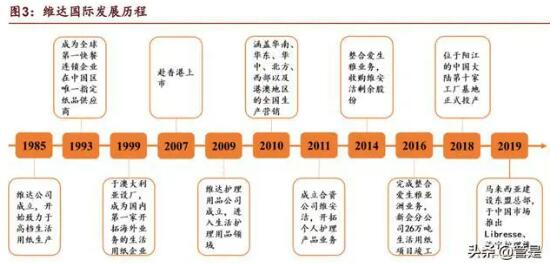

维达国际纸业起家,以收购方式开拓个护品类,兼顾国际市场。维达公司同样成立于 1985 年,与中顺洁柔发展路径类似,公司早期以生活用纸产品抢占市场份额, 同时注重国际市场。后于 2009 年起进军个人护理领域,同时全国范围拓展生产基 地,并不断推出新品。 金红叶为外商独资纸企,生活用纸起家,兼顾原纸的生产销售。1996 年,亚洲浆纸 业股份有限公司(新加坡)独资成立金红叶纸业(苏州工业园区)有限公司,而后被金光纸业(中国)投资有限公司收购。公司起初以“清风”、“真真”等生活用纸品 牌占领市场份额,2005 年,推出“怡丽”卫生巾。公司为加速库存周转,同时对外销售部分原纸,此部分较其他三家龙头公司的收入结构有所不同。

02、企业营收增速状况 毛利率处于行业首位 恒安国际规模最大,中顺洁柔毛利率水平较高。 恒安国际和维达国际成立较早,且恒安国际以卫生巾起家,由于个护类产品的收入及利润高于生活用纸类产品,故恒安国际的收入及利润情况处于第一位,维达 国际处于第二位。 金红叶积极布局生产基地,投资全球先进的机器设备,由于公司有一部分原纸产 销业务,此类业务的利润率更是低于生活用纸类产品,故公司毛利率和净利率水 平处于 4 家企业最末端。 中顺洁柔成立最晚,后起直追,在营收上已经逼近目前的第三家企业金红叶,净利润已经超过了金红叶处于行业第三位。值得注意的是中顺洁柔的毛利率处于行 业第二位置,仅次于恒安国际,相差甚微,净利率也处于行业第二位置。中顺洁 柔推出高毛利的个护类产品时间较短,已达到如此毛利率水平,待未来个护类产 品丰富并在市场上大力推广后,公司毛利率有望进一步提升。

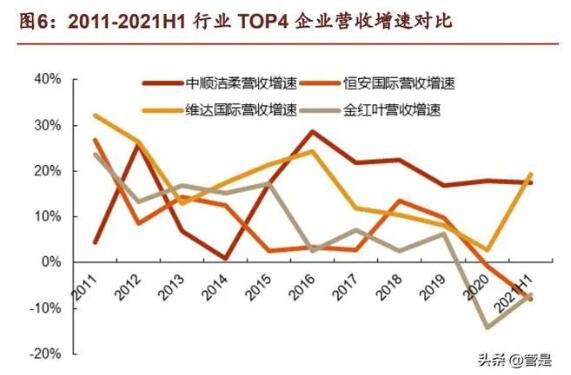

中顺洁柔营业收入增速跃升至行业领先水平。历史数据来看,恒安国际营业收入一 直处于行业首位,中顺洁柔处于行业第四位,与第三位的金红叶逐渐缩短差距。中 顺洁柔自 2015 年引入原金红叶营销团队,并逐渐扩大产能布局,推动公司营收增 速跃升至行业首位,而后随着行业情况波动,截至 2020 年末仍稳居首位。维达国 际由于大力发展电商渠道以及促销力度提升,2021H1 营收增速明显回升,但中顺 洁柔的增速仍处于较高水平。 中顺洁柔的毛利率处于 TOP4 企业首位。近年来,公司通过不断研发新品,提升高 端、高毛利产品的销售占比,销售毛利率不断提升,几乎追平恒安国际。中顺洁柔 于 2019 年跃升至行业毛利率第一的水平,而后基本保持首位。同时,由于公司对新产品研发的投入和对电商、广告投放力度的加大,公司研发费用及销售费用均有 上升,导致公司净利率处于第二/三位波动。

03、中顺洁柔案例分析: 管理经验+产品+渠道+产能…… 1、管理层经验丰富 邓氏家族控制企业,管理层经验丰富。公司的实际控制人为邓氏父子(邓颖忠、邓 冠彪、邓冠杰)。公司前十大股东以机构投资者为主,截至 2021 年三季度末,广东 中顺纸业集团有限公司持股比例为 28.58%,中顺公司持股比例为 20.28%,二者为 邓氏家族控制下的企业,加之邓氏三父子的直接持股比例,邓氏家族控制的股份占公司总股份占比达到了 49.75%。公司高层均拥有十分丰富的管理经验,其中公司创始人邓颖忠拥有近 40 年的生活用纸从业经验。

2、 加大研发投入,向高毛利产品倾斜 公司近年来不断研发新品类。公司早期以洁柔、太阳两大纸类品牌抢占市场份额, 近年来不断推陈出新。2021 年,公司刚刚推出新生婴儿护理品牌 OKBEBE,产品包括婴儿纸尿裤与拉拉裤,按照医护级高标准生产。 公司加大研发投入,不断研发推出高毛利率产品。2013-2020 年公司不断增加研发 投入,目前研发支出占营收 3.35%。根据这几家公司年报数据统计,中顺洁柔的研发支出/营收比例成上升趋势,2020 年是这几家公司中最高的。公司注重研发,近年来不断推出高毛利率产品,例如母婴产品、美妆产品、卫生巾、防疫产品等,帮助公司抢占市场份额。

公司近年来新推出的个护类产品毛利率更高。由于中顺洁柔年报并未按照产品类别拆分毛利率,故我们参考行业内产品种类较齐全的恒安国际的毛利率拆分情况,可以看出,卫生巾等个护类产品的毛利率要远远高于卫生纸、纸巾等生活用纸类产品。中顺洁柔于2018 年起推出母婴类、美妆类、卫生巾、防疫类等高毛利产品,于公司毛利率已有推动作用,此类新产品借由公司品牌优势及丰富的渠道销售,未来将进一步拉升公司的毛利水平。 3、六大渠道齐头并进,注重电商渠道拓展 公司目前采取六大渠道齐头并进的发展模式。对于生活用纸这种大众必需消费品, 购买的便利性直接影响大众的选择,所以渠道布局对于生活用纸企业来说至关重要。中顺洁柔不断的建立与完善的营销网络,从早期单一的经销商渠道拓展为目前 GT (传统经销商渠道)、KA(大型连锁卖场渠道)、AFH(商用消费品渠道)、EC(电 商渠道)、RC(新零售渠道)、SC(母婴渠道)六大渠道齐头并进的发展模式。

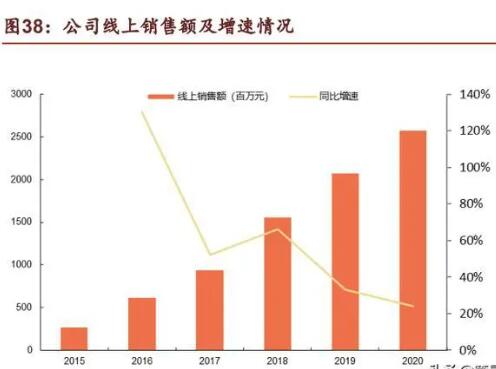

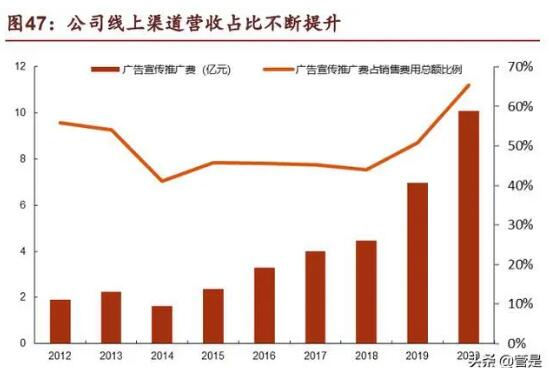

国内生活用纸第一梯队家企业渠道对比来看:中顺洁柔全渠道布局,主要依赖传统经销商模式,电商模式发展迅速;恒安国际拥有最多的分销商,同时兼具海外渠道;维达国际在商销渠道占有率较高,2015 年以来,公司电商渠道的市场份额稳占主 要电商平台首位,同时以个人护理产品覆盖海外渠道;金红叶则是注重商销渠道。 公司线上收入持续增长。公司紧跟时代步伐,进驻了各大电商平台,主要包括天猫、 京东、拼多多、淘宝、唯品会、苏宁、快手、抖音、云集、网易等。近年来,公司 线上销售增长迅猛,2015-2020 年,公司线上销售额年均复合增长率达 57.34%, 线上销售额占比营收逐年提升至 32.86%,电商渠道已成为公司第二大销售渠道。

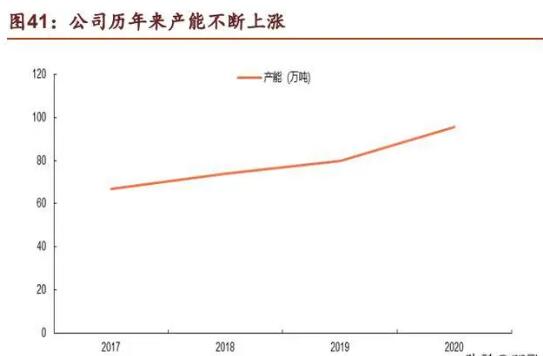

4、 产能不断扩张,有望跃居行业第三 中顺洁柔生产基地全国化布局,产能稳步快速扩张。2019 年,湖北中顺新建 20 万吨高档生活用纸项目第一期工程已完成了竣工验收 工作,“湖北二期 10 万吨”预期 2021 年投产;公司拟在四川省达州市建设 30 万 吨竹浆纸一体化项目; 2021 年初公司宣布将于江苏宿迁新建 40 万吨高档生活用纸项目,项目总投资约 25.5 亿元,其中第一期项目计划投资约 6 亿元,产能约年产高档生活用纸 10 万 吨。

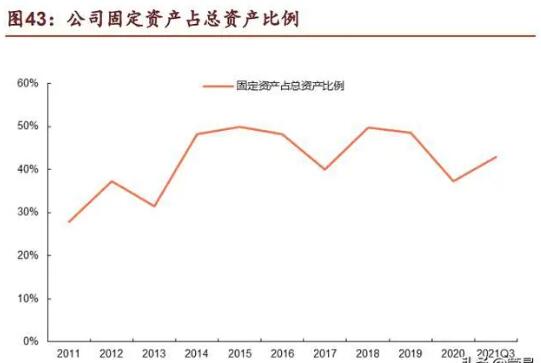

中顺柔洁固定资产投入总体呈上涨趋势,调整产能扩张节奏。从固定资产投资情况来看,公司 2014 年前迅速扩充产能,固定资产投资增速较 高,但经历 2014 年行业的产能过剩调整之后,公司固定资产投资增速明显放缓。 2017 年至 2019 年公司重新布局生产基地的扩张是固定资产投入稳步上升。 2020 年受疫情影响,公司固定资产投入再次下滑,但 2021 年一季度由于拟新建 40 万产能基地固定资产投资再创新高。总体来看,公司固定资产体量较大,占总资产比例较高,但近期呈波动下降趋势。从几次较大的波动可以看出,公司在不断调整产能扩张节奏,追求稳步可持续发展。 公司新建产能已部分投入使用,看好明年产销量。根据公司 2021Q3 财报显示,在 建工程金额较 2020 年末减少 225,851,617.84 元,下降 81.86%,主要系 2021 年 在建工程达到可使用状态结转到固定资产所致。 公司可提升在中部和北部的竞争力,产能仍有大幅上升空间。根据公司目前的产能 布局,主要集中在东南部,尤其是广东地区,新建产能为华东地区,中部和北部是 公司的劣势区域,公司可持续提升在中、北的竞争力以完善全国性布局。同时,根据卓创资讯数据,目前公司产能在行业内位居全国第四位,前三名按顺序分别为恒安国际、金红叶、维达国际,金红叶及中顺洁柔均有拟在建项目将于 2022 年投产, 届时中顺洁柔产能将提升至行业第三位,赶超发展路径最相似的维达国际。

5、公司注重广告投放拟于 2022 年调价 公司加大广告投放力度。生活用纸类产品的同质性太高,主要依赖于广告宣传、电 商、商场促销抢占市场份额。历年来,广告宣传推广费一直是占销售费用总额比例 最高的项目,平均占到销售费用总额的一半左右,仍呈上升趋势。尤其是 2019-2020 年,公司和众多热门 IP 形成战略合作推出新系列产品,同时举办线上线下主题活 动,大力发展电商直播等渠道,广告宣传推广费明显上涨,但为公司销售额的提升做出巨大贡献。 公司公告于 2022 年初调整产品价格,有利于营收。10 月 28 日,公司发布公告称, 受生产成本及运营成本不断增加,拟于 2022 年 1 月 1 日对公司旗下产品进行价格 调整。若此次涨价落实,将有利于公司 2022 年营业收入。

04、我国生活用纸行业市场规模长期稳步增长 1、国内生活用纸行业产销量及市场规模稳步增长 根据中国生活用纸年鉴数据,除 2018 年经济压力影响增速下滑外,2010-2019 年,国内生活用纸行业产量及消费 量均保持相对稳定且协同的增速,2015-2019 年产量复合增长率为 7.16%,消费量 复合增长率为 7.79%。同时,市场规模也保持相对稳定的增长趋势,2015-2019 年 复合增长率为 7.57%。由于前期增速过快,2012-2013 年和 2018-2019 年增速均有 所回落整体来看,生活用纸行业多年来稳步增长。

人均消费量稳步增长,市场单价波动变化。根据中国生活用纸年鉴数据,2010-2019 年,国内生活用纸行业人均消费量稳定增长,2015-2019 年复合增长率为 7.53%。市场均价早期呈波动上涨趋势,近年来,维持在 12.5-13 元/kg 波动。 2、 需求端:我国生活用纸行业仍有上升空间 人均生活用纸消费量与人均 GDP 正相关,消费升级趋势为未来行业发展奠定基础。根据中国造纸年鉴统计的每年中国生活用纸消费量与国家统计局统计的每年中国 总人口数量计算,人均生活用消费量与人均 GDP 正相关,相关系数为 0.967。随着 经济不断发展,消费升级趋势将驱动生活用纸行业的未来发展。 国内生活用纸行业较发达国家相比仍有较大上升空间。自然资源保护委员会和 Stand.earth 联合发布的一份有关全球部分国家或地区的人均卫生纸用量的报告显 示,人均卫生纸用量最多的国家是美国,人均每年使用卫生纸 141 卷,而中国人均 每年使用 49 卷,较发达国家仍有较大上升空间。

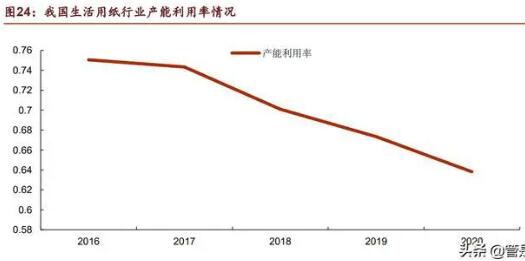

判断未来市场规模的因素 1――量增。由于人均生活用纸消费量与人均 GDP 正相 关,故假设两者未来增速一致,根据世界银行对中国 GDP 的预测,2021 年增速为 7.9%,2022 年增速为 5.2%;由于放开二胎政策当年出生率提升 0.158 个百分点, 第二年回落 0.093 个百分点,而后几年持续下滑,三胎政策较二胎政策对人口增速 影响较小,我们预计 2021-2023 人口增长率为 0.24%、0.19%、0.14%,则 2021- 2023 年我国生活用纸消费量增长率分别为 8.16%、5.4%、5.35%。 疫情促使人们提升健康观念,生活用纸行业消费量有望进一步提升。受新冠肺炎疫 情的影响,消费者对个人卫生和安全防护的意识增强,消毒湿巾等一次性抗菌安全 性纸质用品的市场需求大幅提升。同时,随着人们对生活用纸消费观念的升级,市 场上不断推出更安全卫生的生活用纸产品。疫情常态化趋势下,消费者对此类高品 质生活用纸已有所依赖,疫情后时代的生活用纸行业消费量有望进一步提升。 判断未来市场规模的因素 2――价增。我国生活用纸行业多家企业均宣布,受原材料价格上涨影响,于今年调升部分产品价格。根据卓创资讯统计的生活用纸企业报 价显示,2021 年 1-11 月较 2020 年价格提升在 3-12%之间。我们预计 2021 年市 场均价提升 5%,之后主要考虑通货膨胀率,我们预计 2022 年市场均价提升 3%, 2023 年保持在 3%,计算得出,我国生活用纸行业市场规模 2021-2023 年增速分 别为 13.57%、8.57%、8.51%。 3、 供给端:产能过剩趋势明显 环保政策的实施或将提升行业集中度 国内生活用纸行业产能、产量稳步提升。我国生活用纸行业产能、产量均逐年提升, 2018 年受宏观经济下行的影响,增速有所放缓。2016-2020 年产能年均复合增长 率为 7.64%,产量年均复合增长率为 3.37%,产能增速明显高于产量,产能过剩趋 势愈发明显。

近年来出现产能过剩趋势,产能利用率不断下降。根据卓创资讯数据,我国目前在 产企业产能达到 1823.1 万吨/年,拟在建项目中于 2022 年投产的产能为 195 万吨 /年,预计 2022 年我国生活用纸行业产能增速增加 10.7%。2016-2020 年,我国生 活用纸行业产能利用率由 75.05%下降至 63.83%,呈现产能过剩趋势。若产能利用 率持续下滑,假设 2021-2022 年产能利用率分别为 62%、60%,则我国生活用纸行业2022年产量增加7.13%。 我国生活用纸行业集中度有望提升。我国生活用纸行业第一梯队的企业主要为恒安国际、维达国际、金红叶、中顺洁柔,这四家企业生产和销售渠道覆盖全国,以中高端产品为主。但是,目前我国生活用纸行业集中度较美国低且上升速度慢: 原因一是我国生活用纸行业发展史较短,还未达到行业成熟稳定的阶段; 原因二是外国企业已有品牌效应,维持着一定的市场占有率; 原因三是近几年许多本地品牌和中小企业通过积极布局线上渠道和发展电商业 务而快速发展崛起,开展线上业务模式成本较低,它们的产品可以通过具有竞争 力的价格而受到欢迎。我国生活用纸行业集中度在 2017 年、2019 年两次下滑均 由于国内中小企业集中扩张产能、更新机器设备生产产品抢占市场份额。

但长期来看,品牌化、高品质化依然是行业发展趋势。与美国的造纸行业发展历史 对比,中国已经走过美国相似的道路,目前处于美国造纸行业发展的第二、三阶段之间,正值行业集中度上升期,我国生活用纸行业集中度虽超过 30%,但较美国生 活用纸行业 CR5 市占率 60%仍有较大上升空间。 在政策方面,近年来,各级政府部门加大了对生活用纸行业的监督管理执法力度,对一些经济规模不合理、能耗水耗较高、排放不达标的企业采取了关停或限期整改的措施,淘汰了大量落后产能。随着造纸行业环保政策趋严,环保设施不健全或产能落后的造纸企业将被陆续淘汰,同时,行业的准入门槛也在提高,行业集中度有望提升。

4、原材料:预计浆价短期难以回升股价联动 1)港口库存回升+新增产能 预计浆价短期不会大幅上涨 2021 年木浆进口量同比下降。生活用纸原材料为木浆,我国木浆对进口依存度较 高,2018-2020 年进口总量持续增长。疫情+环保政策影响下,2020 年国际浆价大 跌,国内木浆下游企业囤货,进口总量同比上涨 10.28%。2021 年浆价回升,由于 国内企业存货量充足,截至 2021 年 10 月底,木浆进口总量同比下降 4.75%。 国内纸浆港口库存呈波动上涨趋势。卓创资讯统计的数据显示,2021 年,欧洲主要 木浆出口国家的港口库存总量下降,但 8-9 月有所回升。根据 Wind 数据库,我们 统计了三大港口常熟港、保定、青岛港三大港口纸浆库存总量,目前国内纸浆港口 库存总量存在波动上涨趋势。

国内外纸浆产能大增。据卓创资讯最新不完全统计,2021 年国内外新增纸浆产能 592 万吨,中国 2021 年纸浆新增产能 257 万吨,多为浆、纸一体化产能的投放。2022 年之后国内外纸浆新增产能不断释放,合计 4000 余万吨。2022 年国际新增 纸浆产能预计 800 余万吨,其中,中国 2022 年纸浆新增产能占国际新增产能的55%。预计未来两年木浆供需相对稳定。根据卓创资讯历史 5 年数据,我们对 2021-2023 年木浆供需关系相关因素做出如下预测。 由于“禁废令”的颁布,我们预计 2021 年我国木浆对进口的依存度有所提高, 但随着国内产能不断扩增,2022 年后依存度数据将有所回落; 我国木浆产量增速逐年增加,2020 年疫情较为严重,2021 年工厂开工率回升, 预计木浆产量增速高于 2020 年; 受疫情影响,2020 年木浆消费量大幅上升,2021 年疫情好转但人们仍保留着使 用一次性湿巾等卫生防疫习惯,故预计 2021 年我国木浆消费量增速较 2020 年 有所下降,但仍高于 GDP 增速。根 据 上 述 假 设 , 我 们 得 出 2021-2023 年 我 国 木 浆 供 给 - 需 求 量 分 别 为 8.97/22.74/16.98 万吨,供需关系相对稳定。

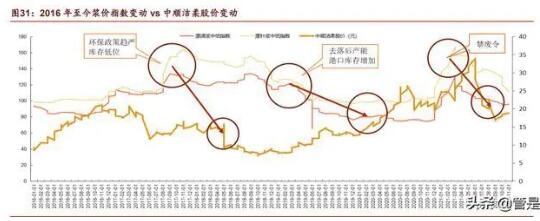

2) 历史数据看浆价、股价联动 中顺洁柔股价滞后于浆价变动。公司生产主要原材料为纸浆,纸浆成本占公司生产 成本的比重为 40%-60%,浆价变动直接影响公司成本,进而影响公司的毛利率以 及公司股价。回顾浆价近几年来的变动,我们以漂针浆、漂阔浆中纸指数代表国内 降价变动情况,对比中顺洁柔股价走势来看,选取几个关键变动的时间点观察结果 如下: 2017 年 7 月-12 月:环保政策趋严,“禁塑令”的实施使纸浆需求增加,库存下 降,价格走高,10 个月之后反映到公司股价上,2018 年 5 月中顺洁柔股价下跌 明显; 2018-2020 年:环保政策进一步提升要求,行业内落后产能企业面临淘汰,纸浆 库存充足,价格回落,6-8 个月后在中顺洁柔股价上有所体现; 2020 年 12 月-2021 年 3 月:“禁废令”的颁布导致可替代品纸浆价格的大幅上 升,公司股价于 2021 年 6 月起回落,滞后反应时间为 6-7 个月。 公司库存能力及成本计算法导致财务数据反应滞后。公司处于行业龙头地位,有一 定积累原材料库存的能力;另外,公司采用加权平均法核算成本,成本端价格下降 趋势在财报的反应上有所滞后。今年下半年原材料价格下跌时反而没有很快地反应在公司成本端,故公司 2021Q3 财报显示毛利率仍处于下滑阶段。 浆价目前处于下行阶段,已开始反映在公司股价。根据上述历史变动关键点的分析, 公司原材料纸浆价格变动在 6-10 个月内会反映在公司股价上。最近一次转折点为 2021 年 4 月份浆价回落,目前仍处于波动下行阶段,而公司股价于 2021 年 11 月 开始有明显的上升趋势,这个滞后时间符合历史规律。本轮浆价下跌已经维持 6 个 多月,基于上一部分的分析,浆价短期内难以大幅上升,故我们预测此轮浆价下跌 对未来半年股价走势有一定支撑作用。

|