|

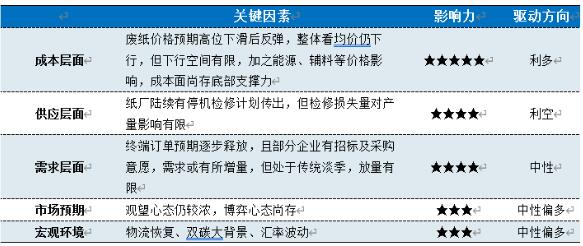

[导语] 2022年一季度瓦楞纸市场供需端多空博弈,纸价震荡偏下运行。二季度市场不确定因素依旧较多,但成本支撑以及宏观消费环境预期转好,预期纸价震荡偏上运行。 一季度瓦楞纸市场交投不温不火,纸价震荡偏下运行。其中高点出现在2月中旬的3934元/吨,低点出现在3月中旬3766元/吨,高低价格差在168元/吨,波幅4.27%。据卓创资讯数据监测:瓦楞纸市场一季度全国均价为3857元/吨,环比跌幅9.26%,较去年同期上涨1.60%。 一季度价格震荡偏下运行 一季度瓦楞纸市场交投不温不火,纸价震荡偏下运行。据卓创资讯数据监测:2022年一季度AA级瓦楞纸120g全国均价为3857元/吨,环比下跌9.26%,同比上涨1.60%。回顾市场来看:1月市场大稳小调运行,上半月个别低端资源小幅提涨,下半月临近春节假期,商家对市场关注度下降,纸企调价意愿减弱,仅华南市场因下游备库,报盘小幅上调。2月市场纸价先扬后抑,春节后部分纸厂先试探上调,后因需求跟进不佳,纸价窄幅下滑。3月瓦楞纸市场纸价跌后区间震荡,纸厂停机检修消息频发,现货供应减量,一定程度上缓冲了需求寡淡带来的库存压力,整体纸价先跌,后因成本上涨,纸价进入震荡调整期,实单成交下跌50-150元/吨。 基本面运行偏弱 一季度供需端多空博弈,整体偏弱运行。从宏观数据来看,3 月制造业PMI 为49.5%,比上月下降0.7 个百分点,由扩张转为收缩。总体来看,生产与需求两端同步走弱带动整体PMI 数值重回荣枯线以下。从微观视角来看,一季度纸厂受到多重因素影响,部分纸厂主动或被动停机检修,导致现货供应端收紧,纸厂产能利用率下滑,据卓创资讯数据统计,一季度瓦楞纸行业开工在57%左右;1-2月份瓦楞纸进口量在36.18万吨,同比减少27.77%。需求端亦无明显释放,3 月新出口订单指数为47.2%,较上月下降1.8个百分点,较上月进一步收缩,外部需求市场存在着较大的不确定性,因此一季度瓦楞纸行业基本面走势偏弱。 成本是纸厂纸价最重要的因素 目前生产瓦楞原纸的企业主要原料为废旧黄板纸、玉米淀粉,辅料为煤炭、天然气等。据卓创资讯数据监测,原料价格走势好于瓦楞纸价格走势,成本变动对纸价引导作用增强,对纸价形成较强的底部支撑。从具体数据来看,国废黄板纸方面,一季度国废黄板纸市场价均价在2308元/吨,环比跌幅5.11%,同比上涨0.88%;玉米淀粉市场均价在3341元/吨,环比跌幅4.42%,同比跌幅8.23%。煤炭Q5500全国均价1016元/吨,环比上涨2.62%,同比涨幅60.90%;广东地区天然气7080元/吨,环比上涨6.77%,同比68.75%。从瓦楞纸一季度盈利情况来看,行业平均盈利水平在13.52%,环比下降0.64%,整体看能源成本偏强运行,对纸价形成较强底部支撑。 表 二季度瓦楞纸影响因素评价表

卓创资讯分析,二季度瓦楞纸市场震荡偏上运行。影响后期走势主要因素:首先,供需面多空博弈,目前停机检修企业持续增加,且复产时间不定,而需求端放量有限,整体交投气氛预期偏弱;其次,纸厂或面临高成本、低需求,因此不排除纸厂有小幅上涨预期。但受传统淡季及纸厂库存偏高影响,纸价上行阻力仍较大,持续性亦不足;最后,从纸价运行周期来看,4月份下跌概率偏高,因此下游观望心态浓厚。预计4月份瓦楞纸涨幅小于3月降幅,所以4月瓦楞纸均价环比仍呈下滑趋势。5-6月份随着国内物流运输恢复,消费环境好转,纸价或震荡偏上运行。

|