|

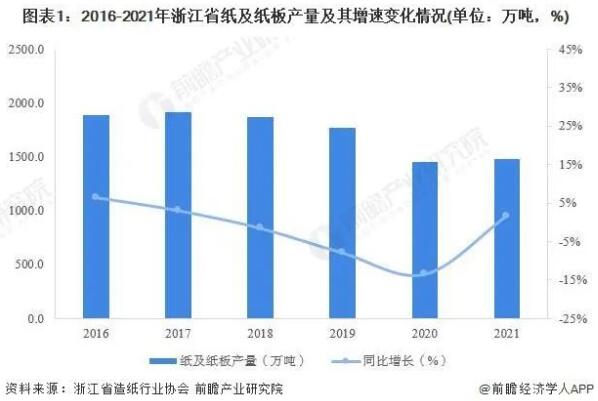

造纸行业主要上市公司:目前国内造纸行业相关上市企业有晨鸣纸业 ( 000488 ) 、山鹰纸业 ( 600567 ) 、太阳纸业 ( 002078 ) 、景兴纸业 ( 002067 ) 、岳阳林纸 ( 600963 ) 、青山纸业 ( 600103 ) 等。 本文核心数据:浙江省纸及纸板产量数据 ; 造纸产品结构数据等 浙江造纸业产量回升 浙江一直以来都是我国造纸大省,从产量规模变化来看,2016 年以来,浙江纸及纸板产量呈现先升后降的变化趋势,2017 年浙江省纸及纸板产量为 1911.2 万吨,创近年新高。 2018 年以来,随着浙江环保政策变化,主要纸制品产量有所下滑,2020 年浙江造纸行业在逆境中谋发展,以供给侧结构调整为重点,以创新引领产业深度发展,全年生产纸及纸板产品 1452.8 万吨,同比下降 13.5%,产量规模创近五年最低值。 2021 年,浙江省富阳造纸业全面退出,宁波中华纸业有限公司 4 月停产退出,同时又受到销售旺季 9 月下旬能源双控政策,全省各地造纸企业停机停产让电等诸多不利因素的影响,但浙江省造纸工作者坚持新的发展理念,依托强大的国内市场,切实强化了创新力量,优化了造纸产业链。全省完成机制纸及纸板产量 1481.1 万吨,同比增加 1.7%,扭转持续下跌势头。

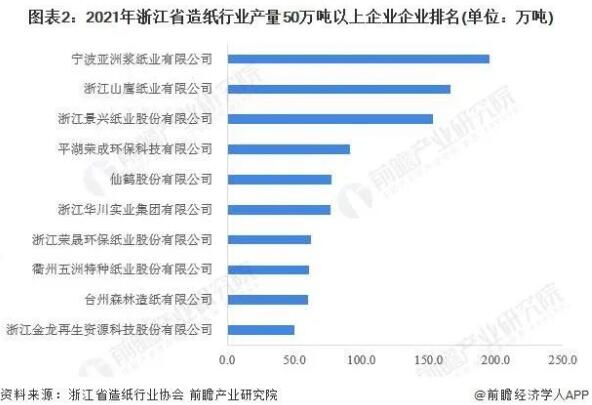

前三企业地位稳固 具体到企业来看,浙江省头部企业规模优势明显。2021 年,全省产量在 50 万吨以上企业有 10 家,其中宁波亚洲浆纸业以 195.0 万吨的产量位居全省第一 ; 浙江山鹰纸业和浙江景兴纸业紧随其后,分列二三位,纸及纸板产量分别为 166.3 万吨和 153.3 万吨。

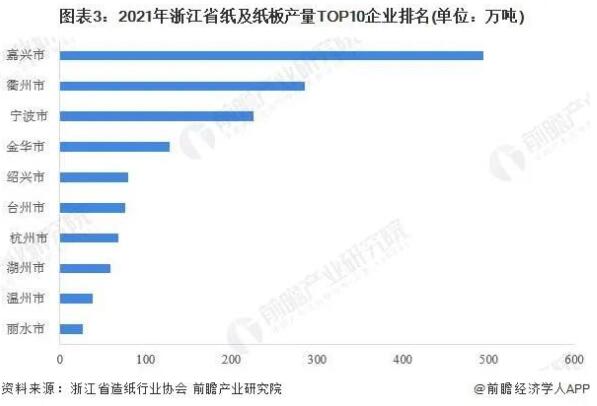

嘉兴产量独占三成 从地区来看,嘉兴市以 494.16 万吨的产量位列全省第一,占全省总产量的 33.36%; 宁波市和衢州市产量紧随其后,产量分别为 285.59 万吨和 225.96 万吨,占全省总产量的比重分别为 19.28% 和 15.26%。

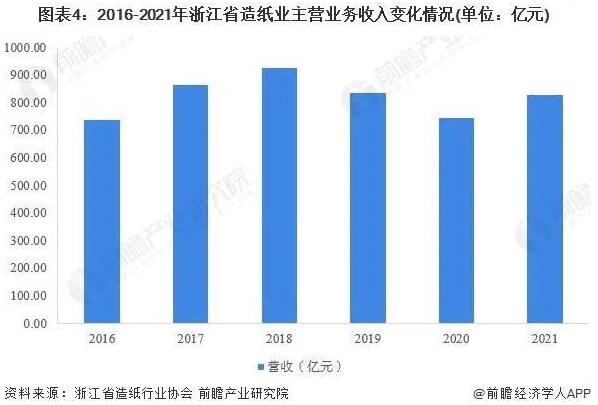

浙江造纸业经营状况好转 从行业经营效益来看,2016 年以来,浙江省造纸业主营收入呈现先升后降的变化趋势,2020 年,全省造纸业实现营收 742.04 亿元,同比下降 10.9%。2021 年,全省实现营业收入 826.68 亿元,同比增长 13.1%。

在利润总额方面,在经历 2018-2019 年的连续下滑之后,2020 年,随着浙江省造纸业产业结构调整初见成效,利润总额出现强势反弹,全年实现利润总额 58.56 亿元,同比增长 47.2%。2021 年,全省实现利润总额 74.19 亿元,同比增长 27.7%。

|