|

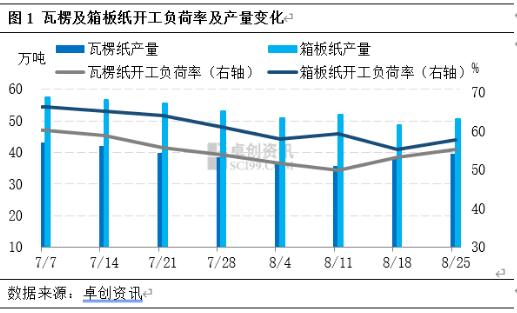

[导语] 进入8月份瓦楞及箱板纸市场供需两端均呈现弱势运行,规模纸厂停机消息频发,上游主动从生产端减量,来缓解供应端压力;而传统中秋节订单并没有明显起色,需求端整体仍显疲软。接下来从供需角度出发来分析一下市场走势: 纸厂主动停机检修,缓解供应端压力 进入下半年以来,瓦楞及箱板纸市场面临较大的供应压力,纸价承压明显下行。因此上游纸厂主动停机检修,来缓解供应端压力。截至8月25日,瓦楞纸开工负荷率为55.22%,较6月底开工负荷下滑5.44个百分点,产量较6月底减少8.65%;箱板纸开工负荷率为57.68%,较6月底开工负荷下滑7.94个百分点,产量较6月底减少10.39%。纸厂开工负荷下滑后,市场现货供应量减少,供应端压力稍有缓解,但多数纸厂前期库存处于高位,因此整体供应压力仍存,对纸价仍形成一定利空影响。

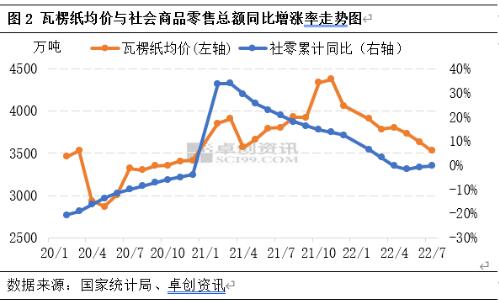

下游需求持续疲软 瓦楞及箱板纸终端消费品与经济息息相关,同样受内需不足、出口放缓的影响,需求端整体承压。图2数据显示,瓦楞纸与社会商品零售总额同比增长率走势保持高度相似性,据国家统计局数据显示,1月份至7月份,社会消费品零售总额246302亿元,同比下降0.2%。社会消费品零售总额同比增速不及市场预期,对包装纸需求形成一定抑制,瓦楞及箱板纸市场也表现出了“旺季不旺、淡季更淡”的特征。受需求端持续疲软影响,市场延续供大于求格局,导致纸价承压偏下运行。

短期供需两弱暂难改观 短期来看,供需两弱格局暂难改观,且部分纸厂库存仍处于高位,因此纸厂的重心依然是更倾向于积极去库。中长期来看,纸厂开工负荷或维持低位运行,主动减少供应量,来平衡供需关系;需求角度来看,随着国庆,双十一等传统消费旺季到来,需求端总体保持恢复向好趋势,但不会出现大幅反弹式的增长。综合以上因素,瓦楞及箱板纸市场区间震荡,调整空间或在50-200元/吨。

|