|

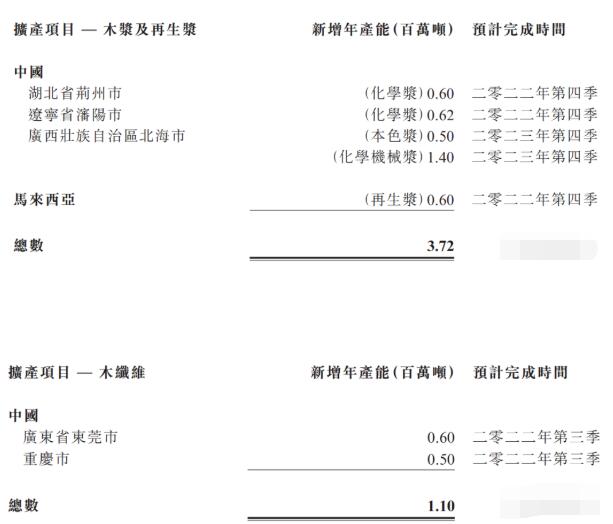

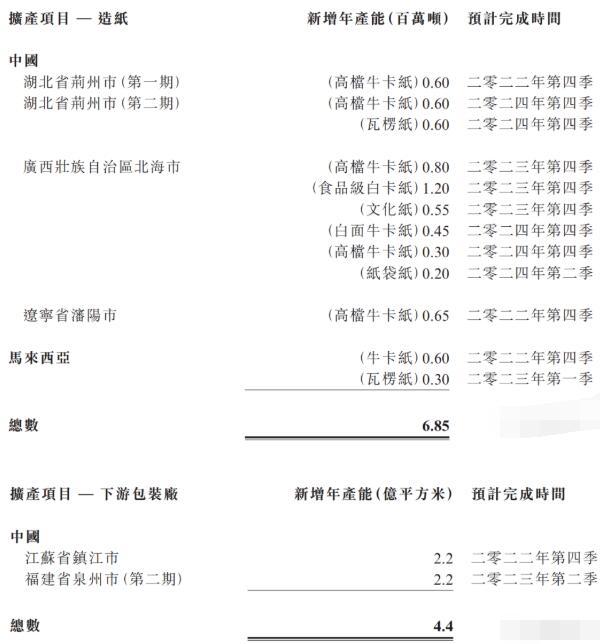

ЁЁЁЁ9дТ27ШеЃЌОССњжНвЕЗЂВМЙЋИцЃЌНижС2022Фъ6дТ30ШежЙФъЖШЃЌЙЋЫОЪеШыдіМгдМ4.8%жСШЫУёБв645.38вкдЊЁЃУЋРћШѓМѕЩйдМ40.2%жСШЫУёБв69.92вкдЊЁЃФъФкЙЋЫОШЈвцГжгаШЫгІеМгЏРћдМЮЊШЫУёБв32.75вкдЊЃЌМѕЩй53.9%ЁЃ ЁЁЁЁгкЖўСуЖўЖўВЦеўФъЖШЃЌБОМЏЭХЕФЯњЪлЪеШыдМЮЊШЫУёБв64,538.1АйЭђдЊЃЌНЯЖўСуЖўвЛВЦеўФъЖШдіМгдМ4.8%ЁЃБОМЏЭХЯњЪлЪеШыжЎжївЊРДдДШдЮЊЦфАќзАжНвЕЮёЃЈАќРЈПЈжНЁЂИпЧПЭпРуаОжНМАЭПВМЛвЕзАзАхжНЃЉЃЌеМЯњЪлЪеШыдМ92.8%ЃЌЦфгрдМ7.2%ЕФЯњЪлЪеШыдђРДздЦфЮФЛЏгУжНЁЂИпМлЬижжжНМАНЌВњЦЗЁЃ ЁЁЁЁБОМЏЭХЖўСуЖўЖўВЦеўФъЖШЕФЯњЪлЪеШыНЯЖўСуЖўвЛВЦеўФъЖШдіМгдМ4.8%ЃЌФЫгЩгкЦНОљЪлМлдіМгдМ8.0%МАЯњЪлСПМѕЩйдМ3.0%ЕФQгАЯьЫљжТЁЃгкЖўСуЖўЖўВЦеўФъЖШЃЌПЈжНЁЂИпЧПЭпРуаОжНЁЂЭПВМЛвЕзАзАхжНМАЮФЛЏгУжНЕФЯњЪлЪеШыЗжБ№еМзмЯњЪлЪеШыдМ49.3%ЁЂ25.3%ЁЂ18.2%МА5.7%ЃЌЖјЖўСуЖўвЛВЦеўФъЖШдђЗжБ№ЮЊ49.9%ЁЂ21.6%ЁЂ20.0%МА7.0%ЁЃ ЁЁЁЁБОМЏЭХгкЖўСуЖўЖўФъСљдТШ§ЪЎШеЕФАќзАжНАхЁЂЮФЛЏгУжНЁЂИпМлЬижжжНМАНЌВњЦЗЕФЩшМЦФъВњФмзмЖюдМЮЊ19.0АйЭђЖжЃЌЦфжаПЈжНЁЂИпЧПЭпРуаОжНЁЂЭПВМЛвЕзАзАхжНЁЂЮФЛЏгУжНЁЂИпМлЬижжжНМАНЌВњЦЗЗжБ№дМЮЊ10.8АйЭђЖжЁЂ3.4АйЭђЖжЁЂ2.6АйЭђЖжЁЂ1.1АйЭђЖжМА1.1АйЭђЖжЁЃ ЁЁЁЁЫФМвУРЙњНЌжНГЇФъВњФмдМЮЊ1.3АйЭђЖжВњЦЗЃЈАќРЈгУгкЮФЛЏгУжНЕФЕЅУцЭПВМжНЁЂЭАхжНМАЭПВМЛњаЕНЌжНвдМАЬижжжНВњЦЗФъВњФмдМЮЊ0.9АйЭђЖжЃЛМАдйЩњНЌвдМАФОНЌФъВњФмдМЮЊ0.4АйЭђЖжЃЉЁЃ ЁЁЁЁБОМЏЭХЕФЯњСПДяЕНдМ16.0АйЭђЖжЃЌНЯЖўСуЖўвЛВЦеўФъЖШЕФ16.5АйЭђЖжМѕЩйдМ3.0%ЁЃЯњСПЯТЕјФЫгЩжаЙњвЕЮёЯњСПЯТЕјдМ0.6АйЭђЖжЫљДјЖЏЁЃ ЁЁЁЁгкЖўСуЖўЖўВЦеўФъЖШЕФПЈжНМАЭПВМЛвЕзАзАхжНЯњСПНЯЖўСуЖўвЛВЦеўФъЖШЗжБ№МѕЩйдМ7.2%МА3.7%ЃЌЖјгкЖўСуЖўЖўВЦеўФъЖШЕФИпЧПЭпРуаОжНдђНЯЖўСуЖўвЛВЦеўФъЖШдіМг12.1%ЁЃ ЁЁЁЁБОМЏЭХЕФЪеШыМЬајжївЊРДзджаЙњЪаГЁЃЈгШЦфЪЧПЈжНМАИпЧПЭпРуаОжНвЕЮёЃЉЁЃгкЖўСуЖўЖўВЦеўФъЖШЃЌжаЙњЯћЗбЯрЙиЕФЯњЪлЪеШыеМБОМЏЭХзмЯњЪлЪеШы90.1%ЃЌЖјгрЯТ9.9%ЕФЯњЪлЪеШыдђЮЊЪлгшЦфЫћЙњМвПЭЛЇЕФКЃЭтЯњЪлЪеШыЁЃ ЁЁЁЁгкЖўСуЖўЖўВЦеўФъЖШЃЌБОМЏЭХЮхДѓПЭЛЇЕФЪеШыКЯЙВзЦфзмЯњЪлЪеШыдМ7.1%ЃЈЖўСуЖўвЛВЦеўФъЖШЃК7.0%ЃЉЃЌЦфжазюДѓЕЅвЛПЭЛЇЕФЯњЪлЖюдМеМ3.5%ЃЈЖўСуЖўвЛВЦеўФъЖШЃК3.3%ЃЉЁЃ ЁЁЁЁгкЖўСуЖўЖўВЦеўФъЖШЃЌУЋРћШѓдМЮЊШЫУёБв6,991.9АйЭђдЊЃЌНЯЖўСуЖўвЛВЦеўФъЖШЕФШЫУёБв11,690.9АйЭђдЊМѕЩйдМШЫУёБв4,699.0АйЭђдЊЛђ40.2%ЁЃУЋРћТЪдђгЩЖўСуЖўвЛВЦеўФъЖШЕФ19.0%МѕЩйжСЖўСуЖўЖўВЦеўФъЖШЕФ10.8%ЃЌФЫжївЊгЩгкВњЦЗЪлМлжЎдіЫйдЖНЯЯњЪлГЩБОжЎдіЫйТ§ЫљжТЁЃ ЁЁЁЁЖўСуЖўЖўВЦеўФъЖШЕФОгЊгЏРћдМЮЊШЫУёБв3,587.1АйЭђдЊЃЌНЯЖўСуЖўвЛВЦеўФъЖШМѕЩйдМШЫУёБв4,954.6АйЭђдЊЛђ58.0%ЁЃОгЊгЏРћТЪгЩЖўСуЖўвЛВЦеўФъЖШЕФ13.9%МѕЩйжСЖўСуЖўЖўВЦеўФъЖШЕФдМ5.6%ЃЌФЫжївЊгЩгкБОМЏЭХУЋРћТЪЯТЕјЫљжТЁЃ ЁЁЁЁЛиЙЫБОФъЖШЃЌЙњФкЭтаЮЪЦИДдгбЯОўЃЌгШЦфЪЧЯТАыВЦФъЃЌжаЙњФкЕиЕФвпЧщЙмПиДыЪЉЕМжТЯћЗбМѕШѕМАЮяСїдЫЪфжаЖЯЃЌАќзАжНашЧѓГжајЦЃШэЃЌМгЩЯдьжНдСЯЁЂФмдДЁЂЛЏЙЄЕШГЩБОДѓЗљЩЯеЧМАМгЯЂЕШВЛРћвђЫиЕФгАЯьЃЌБОМЏЭХжЎгЏРћбЯжиЪмбЙЁЃ ЁЁЁЁУцЖдИїжжВЛРћвђЫиЃЌЮвУЧУмЧаЙизЂЪаГЁЖЏЬЌЃЌвЛБпЛ§МЋзпЗУПЭЛЇЃЌвЛБпЕїећдСЯМАВњЦЗНсЙЙгКЯЪаГЁашвЊЁЃЮвУЧвВЩюжЊФцОГЯТНЁПЕгЊдЫзЪН№МАЯжН№СїЕФживЊадЃЌвђДЫФъФкЯИЛЏжДааЁАНЕБОдіаЇЁБЙЄзїЃЌМгЧПВЦЮёЗчЯеЙмРэЃЌВЂШЁЕУСЫСМКУГЩаЇЁЃдкИїЗНХЌСІЯТЃЌБОФъЖШЯњСПБЃГжЯрЖдЮШЖЈЃЌВњЦЗОљМлЯрБШШЅФъвВТдгаЫљдіЃЛШЛЖјЃЌЗЯжНЁЂФОНЌМАУКЬПЕШГЩБОЩЯеЧЗљЖШИќДѓЃЌЪаГЁЛЗОГФбвджЇГжзЊМоЃЌЕМжТгЏРћЭЌБШЯТЛЌЁЃ ЁЁЁЁЖўСуЖўЖўФъСљдТЃЌБОМЏЭХЮЛгкКўББЪЁОЃжнЪажЎШЋаТЛљЕивбПЊЪМгЊдЫЃЌ60ЭђЖжФъВњФмжЎдйЩњХЃПЈжНЭЖШыЪдВњЃЌЛЊжаЕиЧјЕФвЕЮёИВИЧЕУЕНСЫИќКУЕФжЇГжЃЛСэЭтЃЌЮЛгкЖЋнИЃЈЕкЖўЦкЃЉМАЬьНђЃЈЕкЖўЦкЃЉКЯЙВ4.4вкЦНЗНУзжЎЯТгЮАќзАвбЭЖВњЁЃ ЁЁЁЁНижСЖўСуЖўЖўФъСљдТШ§ЪЎШежЙЃЌБОМЏЭХжЎЯЫЮЌдСЯзмЩшМЦФъВњФмЮЊ85ЭђЖжЃЈдйЩњНЌ70ЭђЖжЁЂФОНЌ15ЭђЖжЃЉЃЛдьжНзмЩшМЦФъВњФмЮЊ1,817ЭђЖжЃЛЯТгЮАќзАГЇзмЩшМЦФъВњФмГЌЙ§24вкЦНЗНУзЁЃ ЁЁЁЁжаЙњФкЕиЁАСуЭтЗЯЁБвбШЋУцЪЕЪЉЃЌЪаГЁгХжЪдСЯЙЉгІвђДЫНєеХЁЃЮЊСЫзЅКУдСЯжЪСПЃЌЗЂЛгДЙжБВњвЕСДжЎгХЪЦМАжЇГжБОМЏЭХГЄЦкЮШЖЈЗЂеЙЃЌЮвУЧе§гкКўББЪЁОЃжнЪаЁЂСЩФўЪЁЩђбєЪаМАЙуЮїзГзхзджЮЧјББКЃЪаРЉНЈКЯЙВ312ЭђЖжздгУФОНЌВњФмЃЌВЂгкТэРДЮїбЧдіЬэ60ЭђЖждйЩњНЌВњФмЃЛДЫЭтЃЌЮвУЧИќгкжаЙњФкЕидіНЈ110ЭђЖжФОЯЫЮЌВњФмзїЮЊЬцДњдСЯЃЌЮёЧѓНЕЕЭЩњВњГЩБОЁЃвдЩЯЯюФПЭъГЩКѓЃЌБОМЏЭХжЎЯЫЮЌдСЯзмЩшМЦФъВњФмНЋДяЕН567ЭђЖжЃЈФОНЌ327ЭђЖжЁЂдйЩњНЌ130ЭђЖжЁЂФОЯЫЮЌ110ЭђЖжЃЉЁЃ ЁЁЁЁЮвУЧдьжНРЉВњгаађЃЌгажњБОМЏЭХИќКУЕФЗЂЛгЩњВњЙцФЃМАдСЯёЙКгХЪЦЃЌВЂПЩзЅзЁЁАЯоЫмСюЁБДјРДЕФЩЬЛњЃЌГЄдЖгаРћдіМгЪаГЁЗнЖюЃЌгХЛЏВњЦЗзщКЯЃЌвджТЬсЩ§НсЙЙадгЏРћЫЎЦНЁЃФПЧАЃЌЮвУЧдкЙњФкЭте§НјааЖрИіЯюФПЃЌАќРЈРЉВњАзПЈжНЁЂИпЖЫХЃПЈжНМАЪГЦЗМЖАзПЈжНЃЌдЄМЦПЂЙЄКѓНЋдіМг685ЭђЖжВњФмЃЌНьЪББОМЏЭХжЎдьжНзмЩшМЦФъВњФмНЋГЌЙ§2,500ЭђЖжЁЃ ЁЁЁЁЯТгЮАќзАВњФмЗНУцЃЌЮвУЧгЕгазюЯШНјЕФжНАхжНЯфЩњВњЯпЁЂМгЙЄЩшБИМАЮяСїЯЕЭГЃЌгааЇАяжњБОМЏЭХЪЕЯжджНЯњЪлЃЌЪЕЯждьжНЁЂАќзАвЛЬхЛЏЕФгЊдЫФЃЪНЁЃдЄМЦИїИіЯюФПЭъГЩКѓЃЌБОМЏЭХжЎЯТгЮАќзАГЇзмЩшМЦФъВњФмГЌЙ§28вкЦНЗНУзЁЃ ЁЁЁЁзюаТРЉВњЯюФПМЦЛЎЯъЯИШчЯТЃК

|