|

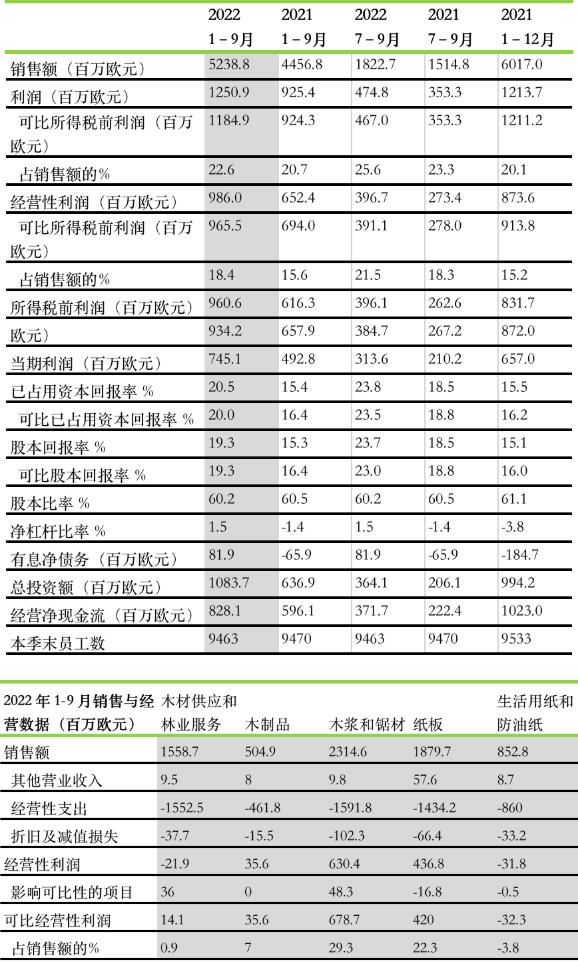

ЎЎЎЎ2022Дк1-9ФВЈЁ2021Дк1-9ФВН¬ұИКэҫЭЈ© ЎЎЎЎПъКЫ¶оОӘ 52.39 ТЪЕ·ФӘЈЁН¬ұИЈә44.57 ТЪЕ·ФӘЈ©Ј» ЎЎЎЎҫӯУӘРФАыИуОӘ 9.86 ТЪЕ·ФӘЈЁН¬ұИЈә6.52 ТЪЕ·ФӘЈ©Ј»ҝЙұИҫӯУӘРФАыИуОӘ 9.66 ТЪЕ·ФӘЈЁН¬ұИЈә6.94 ТЪЕ·ФӘЈ©Ј» ЎЎЎЎЛ°З°АыИуОӘ 9.61 ТЪЕ·ФӘЈЁН¬ұИЈә6.16 ТЪЕ·ФӘЈ©Ј»ҝЙұИЛ°З°АыИуОӘ 9.34 ТЪЕ·ФӘЈЁН¬ұИЈә6.58 ТЪЕ·ФӘЈ©Ј» ЎЎЎЎҝЙұИТСХјУГЧКұҫ»ШұЁВКОӘ 20.0%ЈЁН¬ұИЈә16.4%Ј©Ј» ЎЎЎЎҫӯУӘРФҫ»ПЦҪрБчОӘ 8.28 ТЪЕ·ФӘЈЁН¬ұИЈә5.96 ТЪЕ·ФӘЈ©Ј» ЎЎЎЎ2022Дк7-9ФВЈЁ2021Дк7-9ФВН¬ұИКэҫЭЈ© ЎЎЎЎПъКЫ¶оОӘ 18.23 ТЪЕ·ФӘЈЁН¬ұИЈә15.15 ТЪЕ·ФӘЈ©Ј» ЎЎЎЎҫӯУӘРФАыИуОӘ 3.97 ТЪЕ·ФӘЈЁН¬ұИЈә2.73 ТЪЕ·ФӘЈ©Ј»ҝЙұИҫӯУӘРФАыИуОӘ 3.91 ТЪЕ·ФӘЈЁН¬ұИЈә2.78 ТЪЕ·ФӘЈ©Ј» ЎЎЎЎЛ°З°АыИуОӘ 3.96 ТЪЕ·ФӘЈЁН¬ұИЈә2.63 ТЪЕ·ФӘЈ©Ј»ҝЙұИЛ°З°АыИуОӘ 3.85 ТЪЕ·ФӘЈЁН¬ұИЈә2.67 ТЪЕ·ФӘЈ©Ј» ЎЎЎЎҝЙұИТСХјУГЧКұҫ»ШұЁВКОӘ 23.5%ЈЁН¬ұИЈә18.8%Ј©Ј» ЎЎЎЎҫӯУӘРФҫ»ПЦҪрБчОӘ 3.72 ТЪЕ·ФӘЈЁН¬ұИЈә2.22 ТЪЕ·ФӘЈ© ЎЎЎЎ2022ДкөЪИэјҫ¶ИЦчТӘКВјю ЎЎЎЎ·ТБЦјҜНЕіӨПЛҪ¬өДЖҪҫщПъКЫјЫёс»·ұИЙПХЗЎЈ ЎЎЎЎЕ·ЦЮәНұұГАКРіЎ¶Ф·ТБЦЦҪ°еЙъІъөДХЫөюЦҪ°еРиЗуұЈіЦОИ¶ЁЎЈЕ·ЦЮКРіЎ¶Ф°ЧЕЈҝЁРиЗуВФУРПВҪөЎЈЦҪ°еҫщјЫТФЕ·ФӘјЖ»·ұИЙПХЗЎЈ ЎЎЎЎ·ТБЦЦҪ°еТСЖф¶ҜҝЁЛ№»щДю(Kaskinen)ДкІъДЬ 80Нт ¶ЦХЫөюЦҪ°е№Өі§өДЗ°ЖЪ№ӨіМЙијЖЈ¬ЧоФзҝЙДЬФЪ 2024 ДкЧчіцН¶ЧКҫцІЯЎЈ ЎЎЎЎРВВдіЙөДАНВн(Rauma)ЛЙДҫҫвІДі§УЪ 9 ФВөЧХэКҪН¶ІъЎЈёГПоДҝН¶ЧК¶оФјОӘ 2.6 ТЪЕ·ФӘЎЈ ЎЎЎЎВьЛюЈЁM?ntt?Ј©№Өі§өДЙъ»оУГЦҪ»ъҫӯјјёДәуТІУЪ 9 ФВҝӘКјХэКҪН¶ІъЎЈёГПоН¶ЧКҪ«ЦҪ»ъөДІъДЬМбёЯБЛ15%Ј¬Н¬КұЙъІъР§ВКәНДЬР§ТІөГөҪМбЙэЎЈ ЎЎЎЎ·ТБЦјҜНЕІЙУГөАөВЗзУкұнЖАІвЖуТөОД»ҜЦРөДФрИОЈ¬УлБҪДкЗ°өДөЪТ»ҙОЖАІвҪб№ыПаұИЈ¬ҪсДкөДЖАІвҪб№ыУРЛщёДЙЖЎЈ ЎЎЎЎ¶нОЪіеН»¶Ф·ТБЦјҜНЕТөОсФЛУӘөДУ°Пм ЎЎЎЎ¶нОЪіеН»ТС¶Ф·ТБЦјҜНЕөДТөОсФЛУӘІъЙъТ»¶ЁУ°ПмЎЈ·ТБЦјҜНЕФЪ¶нВЮЛ№ОЁТ»өДЙъІъ№Өі§ЎӘЎӘЛ№О¬¶ыЈЁSvirЈ©ҫвІДі§ДҝЗ°ТСЦР¶ПФЛУӘЈ¬ҙУёГ№ъІЙ№әДҫІДөДТөОсТІТСЦР¶ПЎЈГжПт¶нВЮЛ№әН°Ч¶нВЮЛ№өДІъЖ·Ҫ»ё¶№ӨЧчТІұ»ЖИФЭНЈЎЈ ЎЎЎЎМж»»¶нВЮЛ№ДҫІДАҙФҙөД№ӨЧчТС°ҙјЖ»®ҪшРРЎЈ¶нОЪіеН»әНЛжЦ®¶шАҙөДЦЖІГ¶ФДЬФҙ№©УҰҪ«ІъЙъУ°ПмЎЈДҝЗ°ГжБЩЧоСПҫюөДМфХҪКЗЙъІъЛщРиөДМмИ»Жш№©УҰәН¶ФПа№ШіЙұҫөД№ЬАнЎЈТ»ПөБРЦјФЪИЎҙъМмИ»ЖшөДҙлК©ХэФЪ°ҙјЖ»®ҪшРРЦРЎЈ ЎЎЎЎРВ№ЪІЎ¶ҫТЯЗй ЎЎЎЎ·ТБЦјҜНЕСПёсЧсКШУР№ШІҝГЕ·ўІјөДРВ№ЪІЎ¶ҫ·АТЯЦёДПЎЈҪсДк 5 ФВЈ¬ЛжЧЕРВ№ЪТЯЗйәГЧӘЈ¬·ТБЦјҜНЕҪвіэБЛПа№ШөДПЮЦЖҙлК©ЎЈЧФ 8 ФВіхҝӘКјЈ¬Хл¶ФҝЙҫӼҰ칫өДёЪО»Ј¬·ТБЦјҜНЕІЙУГБЛФ¶іМ°м№«әНПЦіЎ°м№«ПаҪбәПөД№ӨЧчДЈКҪЎЈРВ№ЪТЯЗйЖЪјдөДЧКФҙ№©ёшХэіЈЈ¬іэЙЩКэАэНвЗйҝцЈ¬ЙъІъәНҪ»»хТ»ЦұХэіЈҪшРРЎЈ ЎЎЎЎ2022Дк10-12ФВөДТөјЁФӨІв ЎЎЎЎ·ТБЦјҜНЕФӨјЖ2022Дк10-12ФВөДҝЙұИУӘТөАыИуҪ«өНУЪ2022Дк7-9ФВЎЈ

ЎЎЎЎ·ТБЦјҜНЕЧЬІГјжКЧПҜЦҙРР№ЩәОТаҝӯЈЁIlkka HämäläЈ©ұнКҫЈә ЎЎЎЎ·ТБЦјҜНЕФЪөЪИэјҫ¶ИөДХыМеФЛУӘИЎөГБЛҝЙ№ЫөДТөОсАыИуЎЈ¶нОЪіеН»¶ФЕ·ЦЮҫӯјГ·ўХ№әНДЬФҙ№©УҰөДУ°ПмЈ¬ёшОТГЗөДТөОсФЛУӘҙшАҙёәГжУ°ПмЈ¬Пы·СРиЗуҪөөНЈ¬іЙұҫЙПЙэЎЈИ«ЗтҫӯјГәН°ІИ«ХюІЯГжБЩөД·зПХТАИ»Из№КЎЈҫЎ№ЬөЪЛДјҫ¶ИөДІЖОсұнПЦәН·ўХ№З°ҫ°ұЈіЦЗҝҫўЈ¬ө«іӨЖЪЗ°ҫ°ИФИ»ДСТФФӨІвЎЈ ЎЎЎЎФЪ¶нВЮЛ№ДҫІДУЪҙәјҫНЛіцКРіЎәуЈ¬ІЁВЮөДәЈөШЗшөДДҫІДКРіЎіЦРшҪфХЕЎЈДҫІДГіТЧТ»ЦұҙҰУЪ»оФҫЧҙМ¬ЎЈУЙУЪилДҫҪшҝЪБҝІ»ЧгЈ¬ФЪЙъІъЦРК№УГХлТ¶ІДҪшРРІҝ·ЦИЎҙъЈ¬іЙ№ҰөШГЦІ№БЛХвТ»ИұҝЪЎЈ ЎЎЎЎҫвІДКРіЎФЪҫӯАъБЛіӨКұјдТміЈЗҝҫўөДұнПЦәуЈ¬РиЗуәНјЫёсФЪөЪИэјҫ¶ИЛ«Л«ПВҪөЎЈХвЦчТӘФҙУЪ¶ФЕ·ЦЮҫӯјГЗ°ҫ°өДФӨЖЪЈ¬өјЦВҪЁЦюТөҪөОВЎЈН¬СщөДУ°ПмТІіцПЦФЪөҘ°еІг»эІДәНФЖЙјҪәәП°еКРіЎЎЈИ»¶шЈ¬өҘ°еІг»эІДИФИ»КЗМжҙъ»ҜКҜ»щІДБПөДМШЦЦҪЁІДЈ¬ДҝЗ°ХэҙҰУЪФціӨҪЧ¶ОЈ¬өЦПыБЛ¶МЖЪКРіЎРОКЖІъЙъөДёәГжУ°ПмЎЈ ЎЎЎЎДҫҪ¬КРіЎөДРиЗуәНјЫёсТ»ЦұұнПЦјбНҰЎЈТФГАФӘјЖјЫөДДҫҪ¬¶ЁјЫКЬТжУЪГАФӘ»гВКөДЧЯЗҝЈ¬НЖ¶ҜБЛІъЖ·өДУҜАыДЬБҰЎЈ ЎЎЎЎХЫөюЦҪ°ејМРшұЈіЦРиЗуНъКўМ¬КЖЈ¬ТөОсФЛУӘФЪ¶аПоИ«ЗтЗчКЖөДјУіЦПВМбЙэБЛУҜАыДЬБҰЈ¬ЖдЦРЧоЦШТӘөД·ўХ№ЗчКЖКЗК№УГҝЙФЩЙъІДБПИЎҙъ»ҜКҜІДБПЎЈ°ЧЕЈҝЁКРіЎТІіЦРшұнПЦЗҝҫўЎЈУЙУЪ¶ФЕ·ЦЮҫӯјГөДұҜ№ЫФӨІвЈ¬ИЛГЗ¶ФЕ·ЦЮКРіЎөДЗ°ҫ°іЦҪчЙчМ¬¶ИЈ¬ХвФЪІъЖ·јЫЦөБҙЦРөГөҪБЛөдРНМеПЦЈ¬јҙҝвҙжЛ®ЖҪҙҰУЪПВҪөМ¬КЖЎЈИ»¶шЈ¬іӨЖЪЗ°ҫ°ТАИ»АЦ№ЫЎЈ ЎЎЎЎДЬФҙіЙұҫјұҫзЙПЙэОӘЙъ»оУГЦҪөДЙъІъіЙұҫҙшАҙС№БҰЈ¬ОТГЗОЮ·ЁНЁ№эөчХыІъЖ·¶ЁјЫАҙНкИ«өЦПыХвТ»У°ПмЎЈРиЗуБҝОИ¶ЁКЗёГІъЖ·ЧйәПөДөдРНМШХчЈ¬·ТБЦЙъ»оУГЦҪТСёщҫЭПЦУРіЙұҫҪб№№өчХыБЛЖдІъЖ·ЧйәПЈ¬ҙУ¶шјхЗбБЛіЙұҫС№БҰөДУ°ПмЎЈ ЎЎЎЎФЪІДБПЎўАН¶ҜБҰәНБгІҝјюГжБЩ№©ёшТміЈәНіЙұҫҙу·щЙПХЗөДМШКвЗйҝцПВЈ¬ұҫјҜНЕИФНЁ№эөчХыјЖ»®ұЈіЦіЦРшН¶ЧКЎЈ·ТАјАНВнЛЙДҫҫвІДі§УЪ 5 ФВ·ЭҝӘКјКФФЛРРЈ¬ФЪөЪИэјҫ¶ИД©Жф¶ҜИэ°аЦЖБ¬РшЙъІъЎЈИрөдәъЛХД·ЈЁHusumЈ©ДҫҪ¬і§РВЖфУГөД»ШКХ№шВҜәНОРВЦ»ъҪ«ФЪөЪЛДјҫ¶ИН¶ИлФЛРРЎЈ·ТАјҝӯГЧ(Kemi)РВЙъОпЦЖЖ·і§өДН¶ІъәНҝӯГЧ°ЧЕЈҝЁ»ъөДА©ҪЁУЪГчДкөЪИэјҫ¶ИЖф¶ҜЎЈәъЛХД·ХЫөюЦҪ°е»ъөД 50% ІъДЬА©ХЕјЖ»®ТІҪ«УЪГчДкДкөЧҝӘКјЎЈ ЎЎЎЎ·ТБЦЙъ»оУГЦҪјЖ»®¶ФЖдФЪИрөдөДВкАцЛ№ЛюөВ(Mariestad)Йъ»оУГЦҪі§ҪшРРёДФмЈ¬ХвТ»јЖ»®Ҫ«ФЪ»сөГ»·ҫіРнҝЙЦӨәуЖф¶ҜЎЈФӨјЖФЪ 2023 ДкөЪТ»јҫ¶ИҝӘКјҪшИлН¶ЧКҫцІЯ№эіМЎЈ ЎЎЎЎ·ТБЦЦҪ°еТССЎЦ··ТАјҝЁЛ№»щДюКөК©РВҪЁЦҪ°еі§јЖ»®ЎЈ»·ЖА№ӨЧчТСҫӯҝӘКјЈ¬ФӨјЖФЪ 2024 Дк»сөГ»·ҫіРнҝЙЦӨәујҙҝЙҪшИлҫцІЯ№эіМЎЈ ЎЎЎЎ·ТБЦјҜНЕДҝЗ°ХэҙҰУЪЗҝҫўФціӨҪЧ¶ОЈ¬УҜАыДЬБҰТІФЪІ»¶ПМбЙэЎЈИфТӘКөПЦіӨЖЪ·ўХ№Ј¬РиТӘФЪФЛУӘЦРјбіЦ№бі№ҝӘХ№ҝЙіЦРш·ўХ№өДИэҙуЦ§ЦщРФ№ӨЧчЎЈОТГЗІЙУГҝЙФЩЙъФӯІДБПЙъІъІъЖ·Ј¬ВъЧгКАҪзИЛГсөДИХіЈЙъ»оРиЗуЎЈОТГЗУҰФЪХыёцјЫЦөБҙЈ¬ТФЧоЙЩөДЧКФҙЙъІъіцПы·СХЯЛщРиөДІъЖ·ЎЈХвТ»ФӯФтЦёөјЧЕОТГЗФЪёчёц·ҪГжөДФЛУӘ№ж»®Ј¬Йжј°ІъЖ·№ж»®Ўў№ӨТөН¶ЧКЎўОпБчҪвҫц·Ҫ°ёәНБЦТөФЛУӘЎЈ ЎЎЎЎІЙИЎЗРКөҙлК©УҰ¶ФЖшәтұд»ҜКЗОТГЗИХіЈ№ӨЧчөДТ»Іҝ·ЦЎЈОТГЗұШРліРөЈЖрұЈ»ӨЙъОп¶аСщРФөДФрИОЈ¬І»¶ПМҪЛчҝЖС§ФЛУӘДЈКҪЈ¬ұЈ»ӨОТГЗөДЙӯБЦ»·ҫіЎЈ ЎЎЎЎ№ШјьКэҫЭ

ЎЎЎЎҪьЖЪХ№Ны ЎЎЎЎЦчТӘУГУЪҪЁЦюБмУтөД·ТБЦГ·ЙіДҫТө Kerto? өҘ°еІг»эІДәНҪәәП°еІъЖ·Ј¬КЬЕ·ЦЮ¶нОЪіеН»ЎўПы·СХЯөДКРіЎРЕРДІ»ЧгТФј°НЁХНЙПРРөјЦВөДКРіЎАыВКЙПСпөДУ°ПмЈ¬өјЦВЕ·ЦЮҪЁЦюКРіЎРиЗуПВҪөЎЈ¶шФЪГА№ъәН°ДҙуАыСЗКРіЎЈ¬ҪЁЦюРиЗуДҝЗ°ТАИ»ЗҝҫўЎЈ¶ФФЖЙјҪәәП°еөДРиЗуФЪДкөЧҝӘКјПВҪөЈ¬ФӯТт°ьАЁК©№ӨБҝјхЙЩәНМжҙъІДБП№©УҰөДФцјУЎЈУЙУЪ¶нВЮЛ№илКчҪәәП°еҙУЕ·ЦЮКРіЎі·іцЈ¬ПВ°лДкилКчҪәәП°еөДРиЗуТІҪ«ГчПФі¬іц№©УҰЎЈҫЭ№АјЖЈ¬·ТБЦГ·ЙіДҫТөУў№ъ№«ЛҫФЪОҙАҙјёёцФВ¶ФДҫІДЙојУ№ӨөДРиЗуҪ«ГчПФјхИхЎЈ ЎЎЎЎ·ТБЦ·ТұҰөД°¬ДЪҝЖЛ№»щ(??nekoski)ЙъОпЦЖЖ·і§ЎўВЧҝЖЈЁRenkoЈ©әНГ·АпҝЁ¶ыО¬СЗ(Merikarvia)ҫвІДі§јЖ»®ФЪөЪЛДјҫ¶ИҪшРРДк¶ИНЈ№ӨјмРЮЎЈЕ·ЦЮәНЦР№ъКРіЎ¶ФіӨПЛҪ¬өДРиЗуФӨјЖҪ«ұЈіЦОИ¶ЁМ¬КЖЎЈФміЙКРіЎРОКЖІ»И·¶ЁРФөДТтЛШ°ьАЁИ«ЗтУИЖдКЗЦР№ъҫӯјГФціӨ·Е»әі¬ФӨЖЪЈ¬ТФј°Е·ЦЮДЬФҙОЈ»ъ¶ФЦҪәНЦҪ°еЙъІъөДёәГжУ°ПмЎЈИ«ЗтОпБчөДЖҝҫұУРНыЦрҪҘҝӘКј»әҪвЎЈ¶ФҫвІДөДөНРиЗуЧҙҝцФӨјЖҪ«іЦРшөҪДкөЧЎЈ ЎЎЎЎФӨјЖЕ·ЦЮәНұұГАЦчТӘКРіЎ¶Ф·ТБЦЦҪ°еөДФӯЙъПЛО¬ЦҪ°еРиЗуҪ«ұЈіЦОИ¶ЁМ¬КЖЎЈИ«ЗтҫӯјГФціӨ·Е»әәНПы·СХЯ№әВтБҰјхИхҪФОӘКРіЎҙшАҙБЛІ»И·¶ЁТтЛШЎЈ10-12 ФВөДЦҪ°еҪ»ё¶БҝФӨјЖУл 7-9 ФВіЦЖҪЎЈ12 ФВөДјҫҪЪРФРиЗуПВҪөҝЙДЬ»бФЪТ»¶ЁіМ¶ИЙПУ°ПмҪ»ё¶БҝЎЈіЙұҫЙПХЗөДЗйҝцҪ«іЦРшҙжФЪЈ¬УИЖдКЗФЪДЬФҙ·ҪГжЎЈЖдЛыҝЙұдіЙұҫФӨјЖҪ«ЦБЙЩұЈіЦФЪөЪИэјҫ¶ИөДЛ®ЖҪЎЈУЙУЪЙП°лДкДҫІДјЫёсТФј°ІЙ·ҘәНФЛКдіЙұҫөДЙПХЗЈ¬ФӨјЖПВ°лДкДҫІДіЙұҫҪ«ФцјУЎЈ ЎЎЎЎДҝЗ°Ј¬Йъ»оУГЦҪТөОсөДҫӯУӘ»·ҫіј«І»ОИ¶ЁЎЈіЙұҫИФҙҰУЪёЯО»Ј¬ФӨјЖ¶¬јҫДЬФҙіЙұҫҪ«ЙПЙэЎЈФӯІДБПөД№©УҰИФҫЯУРМфХҪРФЎЈОӘБЛ»ЦёҙУҜАыДЬБҰЈ¬·ТБЦЙъ»оУГЦҪҪ«јМРшНЁ№эМбјЫәНКХИЎёҪјУ·САҙУҰ¶ФІ»¶ПЙПЙэөДіЙұҫЎЈ

|