|

ЎЎЎЎЛдИ»№©УҰёДЙЖФӨЖЪФцЗҝЈ¬ө«И«ЗтЦҪҪ¬·ўФЛБҝРЮёҙИФРиКұјдЈ¬ЦҪҪ¬јЫёс¶МЖЪДСТФЛіі©ПВөшЎЈІ»№эЈ¬ТтЦҪЖуҝӘ№Ө»эј«РФІ»ёЯЈ¬РиЗуЖ«ИхТІІ»Ц§іЦЦҪҪ¬јЫёсјМРшЙПХЗЎЈ ЎЎЎЎ2022Дк12ФВТФАҙЈ¬ЦҪҪ¬ЖЪ»хјЫёсіКПЦёЯО»ХсөҙЧЯКЖЈ¬Н¬КұҪьФ¶ФВәПФј·Ц»ҜГчПФЎЈЦҪҪ¬ЖЪ»х2301әПФјФЪПЦ»хЖ«ҪфөДНЖ¶ҜПВІ»¶ПЛўРВёЯөгЈ¬өұЗ°ЕМГжјЫёсТСҫӯЙэЛ®ҪшҝЪіЙұҫЎЈИ»¶шЈ¬КЬНвЕМұЁјЫіЦРшПВҪөТФј°әЈНвРВФцІъДЬФӨЖЪөДУ°ПмЈ¬ЦҪҪ¬ЖЪ»х2305әПФјіКПЦХӯ·щХсөҙёсҫЦЎЈөұЗ°Ј¬ЦҪҪ¬ЖЪ»х2301әПФјәН2305әПФјјЫІоТСҫӯҙпөҪ960ФӘ/¶ЦЈ¬Ж«АлХэіЈФЛРР·¶О§ЎЈ ЎЎЎЎ№©УҰ¶ЛёДЙЖФӨЖЪјУЗҝ ЎЎЎЎҪшИл2023ДкЈ¬ЦҪҪ¬№©УҰ¶ЛКЧПИГжБЩөДКЗЦЗАыAraucoЦҪҪ¬і§156Нт¶ЦТФј°ОЪАӯ№зЦҪҪ¬і§210Нт¶ЦА«Т¶Ҫ¬ІъДЬН¶·ЕЎЈEmpresas Copec·ўІјөДЧоРВ№«ёжПФКҫЈ¬Empresas CopecЧУ№«ЛҫAraucoФЪЦЗАыөДMAPAПоДҝТСҫӯҝӘКјХэКҪН¶БПЙъІъЎЈН¬КұЈ¬UPM Paso de los TorosЦҪҪ¬і§өДөчКФ»о¶ҜТІҪшХ№ЛіАыЈ¬ФӨјЖИзЖЪН¶ІъЎЈРВФцІъДЬН¶·ЕС№БҰЦрҪҘјУЗҝЈ¬НвЕМ2022Дк12ФВТФј°2023Дк1ФВТС№«ҝӘөДХлА«Т¶Ҫ¬ұЁјЫТІіцПЦГчПФПВөчЎЈЛжЧЕИЛГсұТ»гВКЧЯЗҝЈ¬ФӨјЖЦҪҪ¬ҪшҝЪіЙұҫҪ«іКПЦПВҪөЗчКЖЎЈ ЎЎЎЎҙЛНвЈ¬ХлА«Т¶Ҫ¬·ўФЛБҝИФФЪРЮёҙҪшіМЦРЎЈPPPC·ўІјөДКэҫЭПФКҫЈ¬2022Дк11ФВЈ¬И«Зт20ёцЦчТӘІъҪ¬№ъЖҜХлҪ¬·ўФЛБҝОӘ190.6Нт¶ЦЈ¬»·ұИЙПХЗ0.6%Ј¬Н¬ұИЙПХЗ3.09%Ј»ЖҜА«Ҫ¬·ўФЛБҝОӘ233.2Нт¶ЦЈ¬»·ұИЙПХЗ3.55%Ј¬Н¬ұИЙПХЗ1.31%ЎЈЖдЦРЈ¬·ўНщОчЕ·өД»ҜС§Ҫ¬»·ұИПВҪө2.48%Ј¬·ўНщұұГАөД»ҜС§Ҫ¬»·ұИЙПХЗ2.78%Ј¬·ўНщЦР№ъөД»ҜС§Ҫ¬»·ұИЙПХЗ4%ЎЈТтОӘ·ўФЛУлөҪёЫЦ®јдҙжФЪ2ЎӘ3ёцФВөДКұјдјдёфЈ¬ЛщТФ2022ДкДкөЧөДИ«ЗтХлА«Т¶Ҫ¬·ўФЛБҝРЮёҙҪ«ФЪ2023ДкТ»јҫ¶ИД©ІЕДЬУРЛщМеПЦЎЈ ЎЎЎЎРиЗу¶Лөӯјҫ·ХО§іЦРш ЎЎЎЎ2022Дк11ФВЈ¬И«ЗтУЎЛўУлКйРҙРиЗуБҝОӘ110Нт¶ЦЈ¬»·ұИіЦЖҪЈ¬Н¬ұИПВҪө10.9%Ј¬ТСҫӯКЗБ¬Рш15ёцФВН¬ұИПВҪөЎЈН¬КұЈ¬№ъјК¶ЛЦчТӘЦҪЦЖЖ·ЙъІъ№ъјТ2022Дк12ФВPMIКэҫЭО¬іЦФЪИЩҝЭПЯПВ·ҪФЛРРЎЈ№ъДЪКРіЎ·ҪГжЈ¬2022Дк11ФВЈ¬ОТ№ъ»ъЦЖЦҪј°ЦҪ°еІъБҝОӘ1195.2Нт¶ЦЈ¬Н¬ұИФціӨ0.6%Ј¬Б¬Рш3ёцФВФціӨЎЈ2022Дк1ЎӘ11ФВЈ¬»ъЦЖЦҪј°ЦҪ°еІъБҝОӘ11494.3Нт¶ЦЈ¬Н¬ұИПВҪө0.9%Ј¬Н¬ұИБ¬Рш6ёцФВПВҪөЎЈ2022ДкПВУОРиЗуЗйҝцХыМеІоУЪ2021ДкЎЈ ЎЎЎЎҙУөұЗ°ДҫҪ¬ПөЦҪЖ·ФЛРРЗйҝцАҙҝҙЈ¬БЩҪьҙәҪЪКРіЎ»оФҫ¶ИУРЛщПВҪөЎЈОД»ҜУГЦҪ·ҪГжЈ¬ЙҪ¶«Ўў№г¶«өИІҝ·ЦІъПЯУРНЈ»ъЗйҝцЎЈПВУОұё»хПа¶ФҪчЙчЈ¬ЖуТөҝвҙжЛ®ЖҪВФУРЙПөчЎЈЙъ»оУГЦҪ·ҪГжЈ¬КРіЎҝӘ№ӨҪЪЧаІ»Т»Ј¬Іҝ·ЦЦҪЖу»тУРјЖ»®јмРЮЈ¬јУ№Ө»·ҪЪІЙ№ә»эј«РФҪөөНЎЈ°ьЧ°УГЦҪ·ҪГжЈ¬ЖуТөГ«АыЧЯИхЈ¬ҝӘ№Ө»эј«РФУРЛщҪөөНЈ¬Іҝ·ЦЖуТөТ©°ь¶©өҘБҝЙРҝЙО¬іЦЎЈөұЗ°Ј¬ФӯБПіЙұҫјЫёсУРЛщЧЯИхЈ¬ІъіЙЖ·јЫёсТІЖ«ИхФЛРРЈ¬ФмЦҪЖуТөАыИуВФУРёДЙЖө«·щ¶ИІ»ЗҝЎЈН¬КұЈ¬ЧФ2023Дк1ФВ1ИХЖрЈ¬УлБЦҪ¬ЦҪІъЖ·Па№ШөДҪшҝЪ№ШЛ°өчҪөЦББгЈ¬ҪшҝЪјЫёсПВҪө»тК№№ъДЪЦҪЦЖЖ·АыИуҪшТ»ІҪіРС№ЎЈ

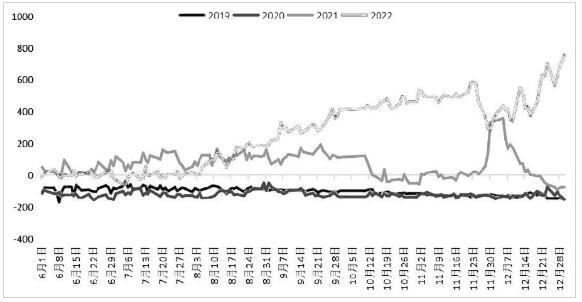

НјОӘЦҪҪ¬ЖЪ»х2301әПФјУл2305әПФјјЫІо(өҘО»ЈәФӘ/¶Ц) ЎЎЎЎЧЫәПТФЙП·ЦОцЈ¬№©УҰ¶ЛёДЙЖФӨЖЪУРЛщјУЗҝЈ¬ө«АыҝХТтЛШЙРОҙ¶ТПЦЈ¬И«ЗтЦҪҪ¬·ўФЛБҝРЮёҙИФРиКұјдЈ¬ЦҪҪ¬јЫёс¶МЖЪДСТФЛіі©ПВөшЎЈҙУРиЗу¶ЛАҙҝҙЈ¬БЩҪьҙәҪЪјЩЖЪЈ¬КРіЎНЈ»ъјмРЮЗйҝцУРЛщФцјУЈ¬өұЗ°РРТөАыИуВКН¬ұИҙу·щПВҪөЈ¬ЦҪЦЖЖ·јЫёсҪшТ»ІҪЧЯИхЈ¬ЦҪЖуҝӘ№Ө»эј«РФІ»ёЯЈ¬ТФҪөөНІъіЙЖ·ҝвҙжОӘЦчЈ¬Ж«ИхөДРиЗуТІІ»Ц§іЦЦҪҪ¬јЫёсјМРшЙПХЗЎЈТтҙЛЈ¬¶МЖЪЦҪҪ¬Ф¶ФВәПФј»тО¬іЦХӯ·щХсөҙФЛРРЈ¬№©УҰ¶ЛС№БҰФӨјЖФЪТ»јҫ¶ИД©ІЕДЬУРЛщМеПЦЎЈ

|