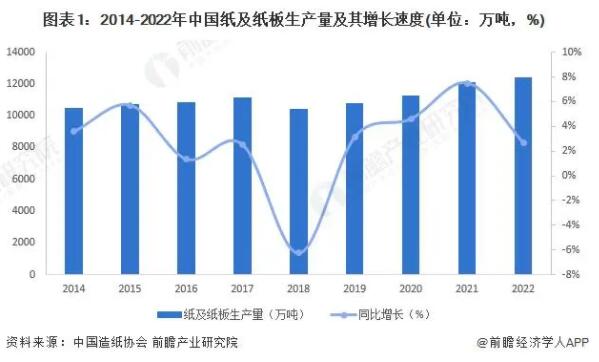

ЎЎЎЎЦРУО№©ёшЈәЦР№ъФмЦҪТөІъБҝОИ¶ЁА©Іъ

ЎЎЎЎёщҫЭЦР№ъФмЦҪРӯ»бөДНіјЖКэҫЭЈ¬2014ДкТФАҙЈ¬ОТ№ъЦҪј°ЦҪ°еІъБҝХыМеіКПЦХрөҙЙПРРЗчКЖЈ¬ФцЛЩұЈіЦФЪөНО»ФЛРРЎЈ2017ДкОТ№ъЦҪј°ЦҪ°еЙъІъБҝКЧҙОН»ЖЖ11000Нт¶Ц;2018ДкЈ¬КЬРРТөҫ°Жш¶ИПВ»¬У°ПмЈ¬ХыМеІъБҝРЎ·щПВ»¬Ј¬2019-2022ДкЈ¬ІъБҝЦрДкөЭФцЈ¬ЦБ2022ДкЦР№ъЦҪј°ЦҪ°еЙъІъБҝҙпөҪ12425Нт¶ЦЈ¬Н¬ұИФціӨ2.6%ЎЈ

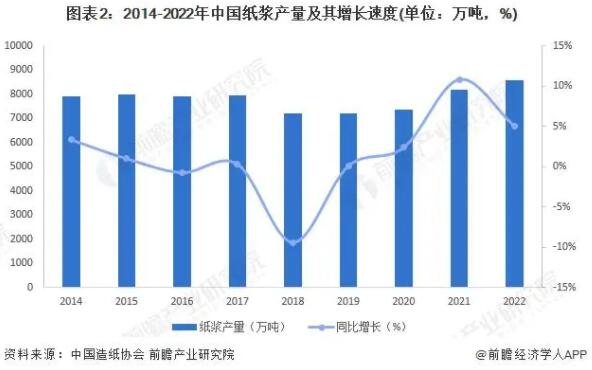

ЎЎЎЎЙПУО№©ёшЈәЦҪҪ¬ј°·ПЦҪ№©ёшЗйҝц

ЎЎЎЎЎӘЎӘЦҪҪ¬ІъБҝІЁ¶ҜҪПҙу

ЎЎЎЎёщҫЭЦР№ъФмЦҪРӯ»бөДНіјЖКэҫЭЈ¬2014-2022ДкЈ¬ОТ№ъЦҪҪ¬ІъБҝіКПЦІЁ¶Ҝұд»ҜЗчКЖЎЈУЙУЪКэЧЦ»ҜәНОЮЦҪ»ҜөДНЖҪшЈ¬ЦҪҪ¬ПВУОКРіЎіцПЦҪП¶аөДМжҙъЖ·Ј¬ЦҪҪ¬РиЗуУРЛщПВҪөЎЈ2017-2020ДкЦҪҪ¬өДІъБҝХыМеЙПҙҰУЪПВҪөМ¬КЖЎЈ2021-2022ДкЈ¬ОТ№ъЦҪҪ¬ІъБҝУРЛщ»ШЙэЈ¬2022ДкІъБҝОӘ8587Нт¶ЦЈ¬Н¬ұИФціӨ5%ЎЈ

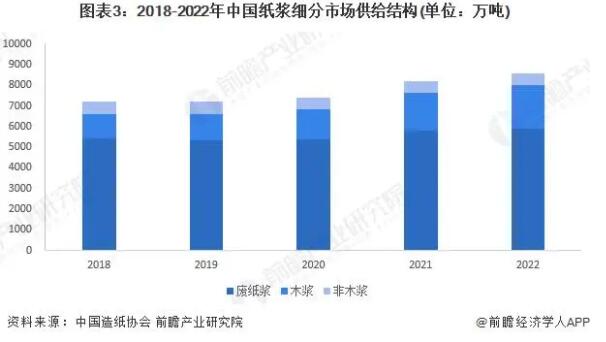

ЎЎЎЎЎӘЎӘ·ПЦҪҪ¬Хј70%ЧуУТ

ЎЎЎЎҙУЦР№ъЦҪҪ¬Пё·ЦКРіЎ№©ёшҪб№№АҙҝҙЈ¬2018-2022ДкЈ¬·ПЦҪҪ¬№©ёшБҝҫщО»БРөЪТ»Ј¬ХјЧЬІъБҝұИАэіКЦрДкПВҪөЗчКЖЈ¬ҙУ76%ПВҪөЦБ69%ЎЈ2022ДкЈ¬·ПЦҪҪ¬№©ёшБҝҙпөҪ5914Нт¶ЦЈ¬ҪПЙПДкФцјУ100Нт¶ЦЎЈ

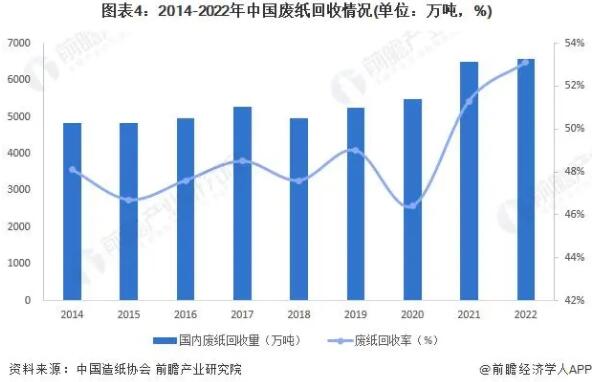

ЎЎЎЎЎӘЎӘ·ПЦҪ»ШКХОИ¶ЁЙПЙэ

ЎЎЎЎ2014-2022Дк Ј¬ЦР№ъ·ПЦҪ»ШКХБҝј°»ШКХВКҫщіКІЁ¶ҜЙПЙэЗчКЖЎЈ2014ДкЈ¬ЦР№ъ·ПЦҪ»ШКХБҝОӘ4841Нт¶ЦЈ¬»ШКХВКОӘ48.1%;өҪ2022ДкЈ¬ОТ№ъ·ПЦҪ»ШКХБҝҙпөҪ6600Нт¶ЦЧуУТЈ¬»ШКХВКФцЦБ53%ТФЙПЎЈ

ЎЎЎЎЎӘЎӘ·ПЦҪАыУГАыУГВКПВ»¬ГчПФ

ЎЎЎЎҪьДкАҙЈ¬ОТ№ъ·ПЦҪ»ШКХБҝІ»¶ПФціӨЈ¬ПаұИҪП¶шСФЈ¬·ПЦҪПы·СБҝРЎУЪ»ШКХБҝЈ¬ХвөјЦВОТ№ъ·ПЦҪАыУГВКПВ»¬ГчПФЎЈ2014-2017ДкЈ¬ОТ№ъ·ПЦҪАыУГВКҫщёЯУЪ70%Ј¬өҪ2022ДкЈ¬ОТ№ъ·ПЦҪАыУГВКТСөшЦБ53.5%ЎЈ