|

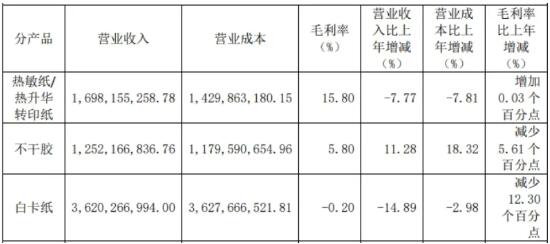

ЫцзХЙњФкОМУЮШВНЗЂеЙЃЌНсКЯЙњМвЁАЫЋЬМеНТдЁБЁАНћЫмСюЁБЁАЯоЫмСюЁБЕШПЩГжајЗЂеЙеўВпЕФТфЕиЪЕЪЉЃЌжНжЦЦЗЪаГЁашЧѓКЭаавЕОАЦјЖШвРШЛЯђКУЁЃЙњМвЭГМЦОжЪ§ОнЯдЪОЃЌ2023ФъдьжНКЭжНжЦЦЗвЕЪЕЯжРћШѓзмЖю508.4вкдЊ,ЭЌБШдіГЄ4.4%ЁЃ дкаавЕзмЬхЮШЖЈзДЬЌЯТЃЌЙуЖЋЙкКРИпаТММЪѕЙЩЗнгаЯоЙЋЫОЃЈвдЯТМђГЦЁАЙкКРИпаТЁБЃЉ2023ФъвЕМЈШДГіЯжДѓЗљПїЫ№ЁЃ ФЧУДЃЌдьГЩЙкКРИпаТРћШѓПїЫ№ЃЌвЕМЈДѓЗљЯТЛЌЕФдвђЮЊКЮЃП ЮќЪежизщжЎКѓЃЌвЕМЈЁАБфСГЁБ ЙкКРИпаТФъБЈЯдЪОЃЌ2023ФъгЊвЕЪеШыдМ74.03вкдЊЃЌЭЌБШМѕЩй8.44%ЃЛЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФОЛРћШѓПїЫ№дМ4624ЭђдЊЃЌГіЯжУїЯдЯТЛЌЁЃЖдгквЕМЈЕФПїЫ№ЃЌЙкКРИпаТБэЪОВњГЩЦЗЕФЪаГЁМлИёЯТЕјЁЂдВФСЯФОНЌНјПкМлИёЩЯеЧЁЂГіПкЗІСІЕМжТУЋРћТЪЯТНЕЁЃзмЕФРДЫЕЃЌЙкКРИпаТНЋвЕМЈБэЯжЯТЛЌЙщОЬгкЭтВПдвђЁЃ ФЧУДЃЌвЕМЈБэЯжЯТЛЌЪЧЗёгыЙкКРИпаТздЩэдвђгаЙиФиЃП 2020ФъЃЌЙкКРИпаТФтвдЗЂааAЙЩЕФЗНЪНЛЛЙЩЮќЪеКЯВЂЗ№ЩНЛЊаТАќзАЙЩЗнгаЯоЙЋЫОЃЈвдЯТМђГЦЁАдСЛЊАќЁБЃЉЃЌдСЛЊАќгыЙкКРИпаТЕФЛЛЙЩБШР§ЮЊ1:1.1188ЃЌМДУП1ЙЩдСЛЊАќЙЩЦБПЩвдЛЛЕУ1.1188ЙЩЙкКРИпаТЙЩЦБЁЃЙкКРИпаТжИГіЃЌКЯВЂЭъГЩКѓЃЌДцајЙЋЫОВПЗжБЈИцЦкФкЕФОЛзЪВњЪевцТЪНЋЛсгаЫљНЕЕЭЃЌжизщЭъГЩКѓДцајЙЋЫОЮДРДгЏРћФмСІЕФЮШЖЈадДцдквЛЖЈЕФВЛШЗЖЈадЁЃ ЮќЪеКЯВЂКѓЃЌЙкКРИпаТЕФвЕМЈОЭГіЯжУїЯдБфЖЏЁЃ2021ФъЃЌЙкКРИпаТЕФгЊвЕЪеШыЭЌБШдіГЄСЫ13.86%ЃЌгЊвЕРћШѓШДЭЌБШЯТНЕ3.31%ЃЌЙщФИОЛРћШѓИќЪЧДѓЗљЯТНЕ56.38%ЁЃ АзПЈГжајЁАЪЇбЊЁБЃЌОАЦјЧЗМб 2022ФъЁЂ2023ФъЃЌЙкКРИпаТЕФгЊвЕЪеШыЗжБ№ЮЊ80.86вкдЊКЭ74.03вкдЊЁЃЦфжаЃЌЙкКРИпаТгЊвЕЪеШыЧАШ§ДѓВњЦЗжаАзПЈжНгыВЛИЩНКЕФУЋРћТЪОљГіЯжДѓЗљЯТЛЌЕФЯжЯѓЁЃ2023ФъЃЌВЛИЩНККЭАзПЈжНгЊвЕЪеШыЗжБ№ЮЊ12.52вкЁЂ36.20вкЃЌЖўепУЋРћТЪЗжБ№ЯТНЕ5.61%ЁЂ12.30%ЁЃ

ОнСЫНтЃЌздЮќЪедСЛЊАќжЎКѓЃЌЙкКРИпаТЕФВњЦЗЯпжааТдіСЫАзПЈжНВњЦЗЁЃ ИљОндСЛЊАќХћТЖЕФВЦЮёОгЊЪ§ОнЃЌЮќЪеКЯВЂЧАЃЌ2020ФъдСЛЊАќАзПЈжНЕФгЊвЕЪеШыЮЊ33.94вкдЊЃЌеМгЊвЕЪеШыБШжи83.50%ЁЃЖјдСЛЊАќгк2017ФъЁЂ2018ФъЁЂ2019ФъЁЂ2020Фъ1-6дТПлЗЧКѓЙщЪєФИЙЋЫООЛРћШѓЗжБ№1234ЭђдЊЁЂ-3609ЭђдЊЁЂ2589ЭђдЊвдМА4227ЭђдЊЃЌОгЊвЕМЈВЈЖЏНЯДѓЁЃ дкИДдгЕФЙњМЪеўжЮЁЂОМУЁЂУГвзЁЂЙЉашаЮЪЦгАЯьЯТЃЌШЋЧђАзПЈжНЯћЗбашЧѓдіГЄЭЌБШМѕШѕЃЌЙњФкаавЕЯТаажмЦкЕўМгаТдіВњФмТНајЭЖЗХЕМжТАзПЈжНЦѓвЕгЏРћФмСІУїЯдЯТНЕЁЃвђДЫЃЌАзПЈжНОАЦјВЛМбЃЌЭЯРлЙкКРИпаТвЕМЈЁЃ ЙкКРИпаТдкЮќЪедСЛЊАќжЎКѓЃЌВЂЮДЬхЯждЄЦкЕФаЭЌаЇгІЁЃУцЖдетвЛвчМлЮќЪежЎЭДЃЌЙкКРИпаТгжНЋКЮШЅКЮДгЃП

|