|

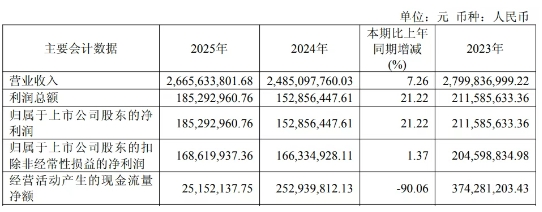

ЎЎЎЎ2026Дк4ФВ20ИХЈ¬ФЪөЗВҪA№ЙЦч°еҪцБҪёцФВәуЈ¬БЦЖҪ·ўХ№(603284)Ҫ»іцБЛЖдЙПКРәуөДКЧ·ЭДк¶ИіЙјЁөҘЎЈ ЎЎЎЎЧчОӘ°І»ХКЎЧоҙуөДёЯөө°ьЧ°ЦҪЙъІъЖуТөЦ®Т»Ј¬БЦЖҪ·ўХ№ФЪКЎДЪФмЦҪРРТөУөУРҫш¶ФБмПИөШО»ЎЈ2024ДкЈ¬№«ЛҫФӯЦҪІъБҝҙп101.97Нт¶ЦЈ¬Хј°І»ХКЎЦҪј°ЦҪ°еЧЬІъБҝөД35.65%ЎӘЎӘХвТвО¶ЧЕИ«КЎГҝИэ¶ЦЦҪЦРҫНУРі¬№эТ»¶ЦІъЧФБЦЖҪЎЈ№«ЛҫПИәу»сЖА№ъјТј¶ЧЁҫ«МШРВЎ°РЎҫЮИЛЎұЖуТөЎў№ъјТј¶Ў°ВМЙ«№Өі§ЎұЎЈХв·Э2025ДкДкұЁЈ¬ИзН¬Т»·ЭМејмұЁёжЈ¬јИҪТКҫБЛЖуТөЗҝҫўөДУҜАыДЬБҰЈ¬ТІұ©В¶БЛЖдФЪҝмЛЩА©ХЕЖЪЛщГжБЩөДөдРНМфХҪЎЈ ЎЎЎЎДкұЁКэҫЭПФКҫЈ¬БЦЖҪ·ўХ№2025ДкКөПЦУӘТөКХИл26.66ТЪФӘЈ¬Н¬ұИФціӨ7.26%;№йДёҫ»АыИуёьКЗВјөГ1.85ТЪФӘЈ¬Н¬ұИҙуФц21.22%ЎЈХвТ»ББСЫөДАыИуФціӨЈ¬әЬҙуіМ¶ИЙПКЗҪЁБўФЪ2024ДкөН»щКэЦ®ЙПөДРЮёҙРФ·ҙөҜЎЈ2024ДкЈ¬Т»іЎМЁ·зЎ°ұҙұМјОЎұФшЦШҙҙ№«ЛҫЈ¬өјЦВЖдНЈІъФВУаЈ¬ТөјЁіРС№ЎЈТтҙЛЈ¬2025ДкөДёЯФціӨЈ¬ёьПсКЗТ»ҙОЎ°»Ш№йХэіЈЎұөДМеПЦЎЈ

ЎЎЎЎКЧПИЈ¬№«ЛҫөДЎ°ФмСӘЎұДЬБҰіцПЦПФЦшПВ»¬ЎЈҫӯУӘ»о¶ҜІъЙъөДПЦҪрБчБҝҫ»¶оҪцОӘ2515.21НтФӘЈ¬Н¬ұИұ©өш90.06%ЎЈХвТвО¶ЧЕЈ¬№«ЛҫХЛГжЙПөД1.85ТЪАыИуЈ¬ІўОҙУРР§ЧӘ»ҜОӘХжҪр°ЧТшөДПЦҪрБчИлЎЈҫҝЖдёщФҙЈ¬КЗ№«ЛҫОӘУҰ¶ФКРіЎ»ШЕҜ¶шҙу·щФцјУұё»хЈ¬өјЦВҙж»хХјУГөДЧКҪрјӨФцЈ¬ЖЪД©ҙж»хХЛГжјЫЦөҪПЙПДкД©ФціӨБЛ63.9%ЎЈАыИуУлПЦҪрБчөДСПЦШұіАлЈ¬КЗЖуТөФЛУӘР§ВКПВҪөөДФзЖЪФӨҫҜЎЈ ЎЎЎЎЖдҙОЈ¬јӨҪшөДІъДЬА©ХЕІЯВФХэёш№«ЛҫөДЧКҪрБҙҙшАҙҫЮҙуС№БҰЎЈОӘБЛЦ§іЕЖдА©ІъјЖ»®Ј¬БЦЖҪ·ўХ№ФЪ2025Дкҙу·щҫЩХ®ЎЈКэҫЭПФКҫЈ¬Жд¶МЖЪҪиҝоәНіӨЖЪҪиҝо·ЦұрҪПЙПДкД©јӨФцБЛ187.71%әН189.59%Ј¬БҪХЯХј№«ЛҫЧЬЧКІъөДұИЦШ·ЦұрЙПЙэБЛ5.17ёцәН6.53ёц°Щ·ЦөгЎЈ

ЎЎЎЎХвР©ҪиҝоІў·ЗОЮөД·ЕКёЈ¬¶шКЗЦұҪУЦёПтБҪҙуДјН¶ПоДҝЎЈ №«Лҫ·ҪГжГчИ·»ШУҰЈ¬ЙП°лДкҪиҝоФцјУЎ°ЦчТӘФӯТтПөОӘ№№ҪЁДкІъ90Нт¶ЦВМЙ«»·ұЈЦЗДЬЦЖФмРВІДБППоДҝ(¶юЖЪ)ЎұЎЈКВКөЙПЈ¬№«ЛҫIPOФӯјЖ»®ДјЧК12ТЪФӘУГУЪБҪҙуА©ІъПоДҝЈ¬ө«КөјКДјЧКҫ»¶оҪц6.24ТЪФӘЈ¬ЧКҪрИұҝЪёЯҙпФј5.76ТЪФӘЎЈ¶шБҪҙуПоДҝөДЧЬН¶ЧК№жДЈёьОӘЕУҙуЎӘЎӘәПјЖФј20.58ТЪФӘ(ЖдЦР90Нт¶ЦПоДҝ¶юЖЪН¶ЧК11.867ТЪФӘЈ¬60Нт¶ЦЙъОп»щПЛО¬ПоДҝН¶ЧК8.7083ТЪФӘ)ЎЈГж¶ФИзҙЛҫЮҙуөДЧКҪрРиЗ󣬹«ЛҫІ»өГІ»ФЪЎ°ФмСӘЎұ№ҰДЬјхИхөДН¬КұЈ¬ҙу·щФцјУТшРРҪиҝоАҙМоІ№ИұҝЪЎЈ

ЎЎЎЎҫЫҪ№өҪДјН¶ПоДҝөДҫЯМеҪшХ№ЎЈ90Нт¶ЦПоДҝ¶юЖЪЦРөДPM8ЙъІъПЯТСУЪ2026Дк3ФВіЙ№ҰН¶ІъЈ¬РВФц60Нт¶ЦПд°еЦҪДкІъДЬЎЈ¶шБнТ»ёцЎ°ДкІъ60Нт¶ЦЙъОп»щПЛО¬ВМЙ«ЦЗДЬЦЖФмРВІДБППоДҝЎұФтҪшХ№»әВэЈ¬ҪШЦБ2026Дк3ФВАЫјЖН¶ИлҪш¶ИОӘ0%Ј¬ФӨјЖҙпөҪФӨ¶ЁҝЙК№УГЧҙМ¬өДКұјдТСНЖіЩЦБ2028Дк3ФВЎЈУЙУЪЧКҪрУРПЮЈ¬№«ЛҫТСҪ«ёГПоДҝөДДвН¶ИлДјјҜЧКҪрҙУ7ТЪФӘҙу·щС№ЛхЦБ1.24ТЪФӘЎЈ ЎЎЎЎөұИ»Ј¬БЦЖҪ·ўХ№өД»щұҫГжТАИ»јбКөЎЈЖдЎ°ВМЙ«ЦЖФм+Сӯ»·ҫӯјГЎұөД·ўХ№ДЈКҪ·ыәП№ъјТХҪВФ·ҪПтЈ¬КЎДЪБъН·өШО»ОИ№МЎЈ№«ЛҫДв¶ЁөДЎ°Гҝ10№ЙЕЙ·ўПЦҪрәмАы6.20ФӘЎұөДАыИу·ЦЕд·Ҫ°ёЈ¬ТІХ№ПЦБЛ№ЬАнІг¶ФОҙАҙ·ўХ№өДРЕРДЎЈ ЎЎЎЎЧЬҪб¶шСФЈ¬БЦЖҪ·ўХ№Хв·ЭДкұЁПІУЗІО°лЈәАыИуФціӨі¬БҪіЙЈ¬БъН·өШО»ОИ№МЈ¬ө«ҫӯУӘПЦҪрБчұ©өшҫЕіЙЈ¬ХЛГжАыИуОҙДЬЧӘ»ҜОӘПЦҪр;ОӘМоІ№Ҫь6ТЪДјЧКИұҝЪЈ¬№«Лҫҙу·щҫЩХ®Н¶ҪЁі¬20ТЪөДПоДҝЈ¬ИзҪсТ»ёцёХН¶ІъЎўБнТ»ёцТССУЖЪЎЈФЪЎ°ФмСӘЎұјхИхУлЎ°КдСӘЎұјӨФцөДЛ«ЦШј·С№ПВЈ¬ЧКҪрБҙДЬ·сЖҪОИ¶И№эА©ХЕЖЪЈ¬Ҫ«КЗ№«ЛҫГжБЩөДЧоҙуҝјСйЎЈ

|