|

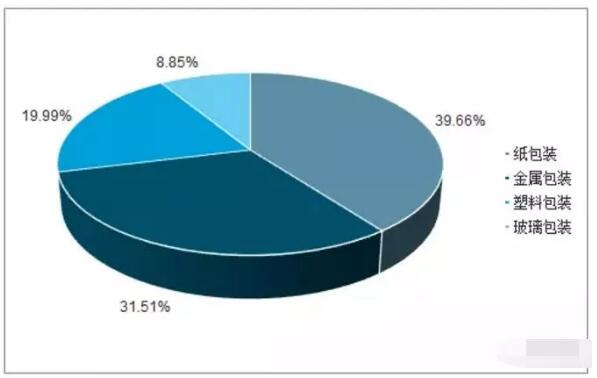

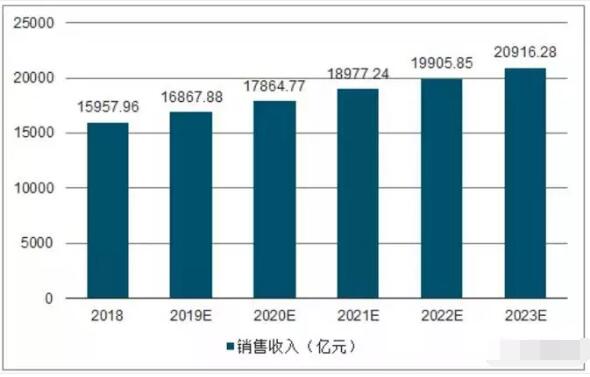

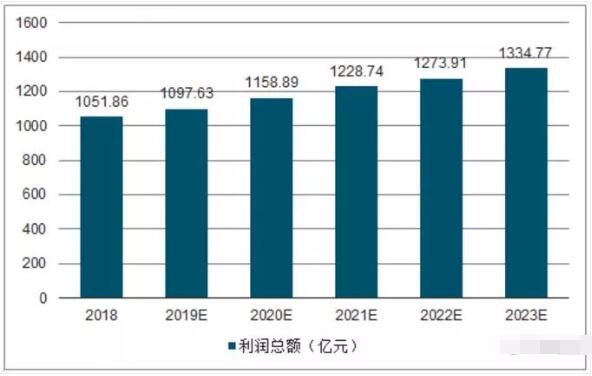

��������ݵ�������ͳ����ʾ��Ŀǰ���й��г���Ӧ����㷺����ֽ�ʰ�װ�����ϰ�װ��Ʒ������ǽ�����װ�Ͳ�����װ��ֽ��װ�����ϰ�װ��������װ�Ͳ�����װ�ϼ�ʵ��Ӫҵ����19433.74��Ԫ��ֽ��ֽ������ռ������װ��Ӫҵ�������39.66%����ηֱ�Ϊ������װ�����ϰ�װ�Ͳ�����װ���ֱ�ռ��31.51%��19.99%��8.85%�� ����ֽ��װ�������ó��Ħ��Ӱ��ϴ����������������ԭ���ϳɱ����䣬����������ȴ���Ԥ�2023�꣬�й���װ��ҵ���������뽫ͻ��2����Ԫ���ﵽ20916.28��Ԫ�������ܶ�ﵽ1334.77��Ԫ��

���й���װ��ҵϸ���г�Ӫ��ռ�� ����1���̱꣺�̲�ȥ��������ɣ���װ�������� �����̲�ȥ��������ɣ���ҵ���½��벹���Σ���װ����ָ����ϡ��̲ݲ�����Ӧ�̱��������� ������1��2013-2015�����ھ������������ص����г����������̲ݹ���ҵ��棨�����ǹ�ҵ��棩һ���ۻ�������2016���̲���������»����߿�������ԣ���ҵ����ȥ���Σ��̱������ܵ����ƣ��̱���ҵ��ҵ���������������� ������2�������̲�ר�������ݣ���ֹ2018��9�£����̹���ҵ��潵��415.45���䣬���»ص�2014�����ˮƽ��

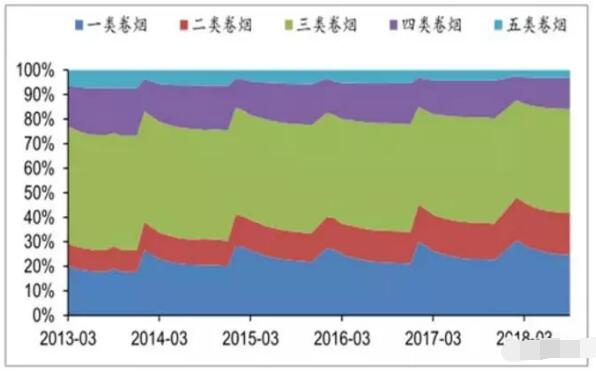

��ȫ�����̹���ҵ���仯�����䣩 ���������̲ݲ�Ʒ�ṹ�仯���и߶ˡ����²�Ʒռ��������2016�꣬�̲������»��У���������������������Բ��㡣�Ը߶˾��̡��л���Ʒ��Ϊ�������л�������2016������134.97���䣬ͬ�ȼ���18.46���䣬�»�Լ12%����Ҫԭ������Ʒ������������˰˳�۹����У�����Ʒ�Ƶ�����ά����ʩ����λ��2017�꣬�̲ݹ�˾ǰ�ڷ�������Ʒ��ȡ�ó�Ч��ͬʱ���²�Ʒ�������������ȥ���Ľ��Գɹ�����Ʒ�ṹ�Ż�ת���ƶ���2017-2018���̲���ҵ�����Ļ�ů�� ������Ʒ�Ƴ����ȼ�ǿ�������й��̲��ܹ�˾��¶�����ݣ���2012����2017��7�£��̲���ҵ��������615����Ʒ�����У�2016��2017��ֱ�����171����148����Ʒ�������2012-2015�������Ʒ������ʵ�ַ����� ������Ʒ�и߶˻��������й��̲��ܹ�˾��¶�����ݣ�2012����2017��7�£�������Ʒ�༯������һ�ࡢ��һ�ࡢ����ȼ����������ֱ���155��126��140�������⣬��һ�������Ʒ��ÿ�����ۼ۽�ǧԪ�������ﵽ72������1���ҹ��̲������ṹ�У�һ�ࡢ������ռ�Ȳ�����������ֹ2018��9�£�һ��������ռ��25%��17%����2013��9��һ��������ռ�Ƚ���18%��9%����2���̲�ÿ�����۵���Ҳ�ڲ���������2013�����2.5��Ԫ��������������3��Ԫ���ϡ�

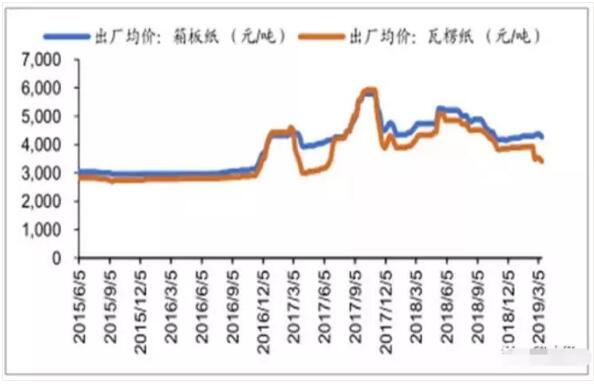

���ҹ��̲������ṹ ����2��ֽ��װ��Ԥ�Ƹ�ֽ��װ��˾ӯ����ͬ������ ����ó��ֱ仯�����£���װ���������ܵ�һ������Ӱ�졣 ������1�������װ��������ֽ�䡢ľ����Ϊ�����������װ����Ҫ��������;�еı������á������»���ֱ�ӻᵼ�¹��������װ������»�������ҵ������ֵĽǶȿ�������ֽ��ļ��ж����о�������ռ䣬��ͷ��ҵ���ڴ�����ᣬ���ǣ��ڽ��ڹ���Ħ����������������������Ԥ�ƽ���Q3��Q4�����֡� ������2��չʾ��װ��ԣͬ�Ƽ������ѵ����ඩ������������ȫ���ͻ������ܹ�˾�ֳ���Ϊ��˰��ת��ҵ��ֱ���ܼ�����˰��Ӱ�졣�������οͻ����۵��ԡ��ɱ����е����⣬�ƶ����ι�Ӧ�̶����������յ�һ��Ӱ�졣�����ιɷݵ������������Ĺ�˾����ó��ֱ�����δ�յ�ֱ�ӳ����

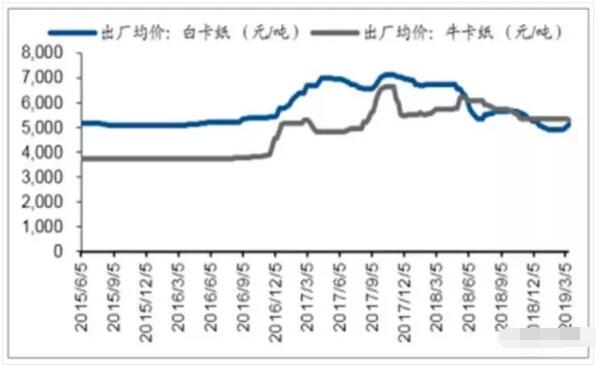

���й�ó�׳��ڽ��ۼ�ֵ�� �����ɱ����ڵ�λ�����Ե�����Ȼ������Ԥ�Ƹ�ֽ��װ��˾ӯ����������ͬ������������ֽƷֽ�������»������а�ֽ�»����Ƚ�Ϊ������Ŀǰ���ڰ�ֽ��������5100Ԫ/�����ң�Զ����ȥ�����6700Ԫ/�ֵĸۣ����γɱ��½��������ȫ�����������ζ��ۣ���װ�˾�������ܵ�����һ���ֵ������ֵ��

�����ֽ������ֽ�۸�仯

����ֽ��ţ��ֽ�۸�仯 ����3��Ԥ��2023���װҵ�������뽫��2���ڣ�

��2018-2023���װ��ҵ�������뼰Ԥ��

��2018-2023���װ��ҵ�����ܶԤ�� ������װӡˢ��ֽ��ҵؽ���Ż����飬����ɫ�����Ƿ�չ�����ɡ��ԡ������ǡ����������ǡ�������������Ϊ�ص�����İ�װ��ҵ������൱һ��ʱ���ڽ�����ܿ�ı䣬�Խ�������ͬ����չ�����������������Ĵ��Ͷ����Ϲ�ҵ���ص����ˣ���װ��ҵ��չ���岻ƽ���״�����������Եĸı䡣��ԡ������顱�������װ��ҵ��˵��һ�����źͷ�չ�Ļ����� �����������ԡ�ϵͳ�Է���չ��ͳ�����ϵ�ϵͳ��װ������������ͻ����ȣ������г��ij��죬�����ṩ������������Ĺ�Ӧ�����ڲ���ϵͳ�Խ��Ͱ�װ�ɱ����ڿͻ����������������ᱻ��������װ��ҵ��Ҫ�����ԡ�ϵͳ�Եİ�װ������ �������Ź����ⷢչ�����仯���������������ԡ��ṹ��ì�ܵ��ӵ�Ӱ�죬�ҹ���װ��ҵ������һ���ؼ���չʱ�ڣ����ƽ�չ�ڵ������ڽΡ����ڴ��ڵIJ��ܹ�ʣ������������Դ��Դ���ġ�������������������ҵ����������ǿ����ҵ��ģ�뾭��Ч�治��ƵȽṹ�Ժ������Ե�ȱ�ݽ���Խ�����ԣ��⽫���½����������ԵIJ�ҵ�ṹ�������ɱ��⡣�ṹ�����Ǹ�������ɳ�Ĺ��̣�Ҳ���Ż�������Ĺ��̣�Ҳ��������ҵ�ڷɵ�ʱ���� �������š��ƽ����ҵ��ɫ��װ������ʵʩ��������̨���ڵ��̡���ݡ���������ҵ��������һϵ�в��ɽ������ϰ�װʹ�õ����ʵʩ���������Ҷ��ٵط��ر��dz��мӴ���ʵ�����ȡ���װҵ��˵���᳹��ɫ�������Ҫ��ʵ�á�ʮ���塱�滮�С�������Թ��Ȱ�װ��������Ҫ���Լ���װ��ҵת�ͷ�չָ�������ʵ�֡���ͳ��������ɫ����ת�䡱�ľ���Ŀ�꣬����ɫ����̼������������δ����װ��ҵ��չ�����ᡣ ����Ԥ�2023�꣬�й���װ��ҵ���������뽫ͻ��2����Ԫ���ﵽ20916.28��Ԫ�������ܶ�ﵽ1334.77��Ԫ��

|