|

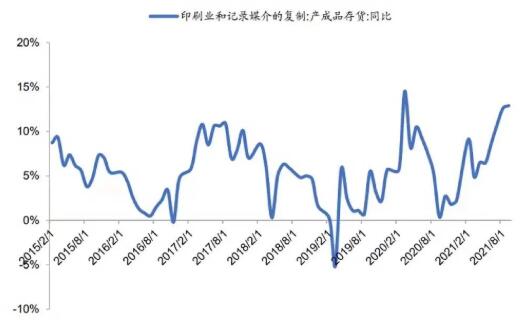

1. 当前库存水平较高,2022年预计持续去库 2022年预计将继续去库,静待需求反转。2021年行业如期补库,当前整体库存处于较高水平高,在需求偏弱的背景下,预计2022年将继续去库,静待需求反转后企业盈利修复。 转产因素消退,双胶铜版纸价差恢复;双减对行业的需求影响或被高估。在未来智库2021年年度策略中曾提到:“受今年(2020年)转产影响,短期铜板价格弹性仍将较双胶强,预计明年春节后党建需求持续释放,双胶价格将上涨并恢复对铜版纸的价差。”当前时点来看,转产因素逐渐消退,双减对行业整体需求的冲击或被高估,持续去库后,预计文化纸价格上行。

造纸行业库存情况 文化纸新增供给有限,铜版纸无新增供给。双胶纸新增产能主要为大厂产能投放,小厂产能因环保等问题持续淘汰。随着龙头扩产速度持续快于行业,市占率将持续提升。 2. 国际木浆港口库存回落明显 全球木浆生产商库存量回落。欧洲木浆港口库存天数由19年3月份高点2009万吨回落至21年10月份1153万吨,库存量回落明显。 国内港口库存仍处较高水平。根据卓创资讯,截止2021年10月,青岛港纸浆库存为102万吨,环比小幅增加6.8%,欧洲港木浆库存为1153万吨,环比减少10.6%,纸浆库存仍处较高水平。 受木纤维资源禀赋不足影响,国内木浆消耗对外依赖度高,因此应在全球视角下分析木浆中长期供给。中国是全球最大的纸和纸板生产国,同时也是全球最大消费国,原材料高度依赖海外。根据中国造纸协会数据,2020年全年进口木浆总量2556万吨,同比增长10.32%,国产木浆总量1490万吨,国产自给率仅36.83%,虽为全球木浆需求大国,但原材料定价权较弱。

欧洲木浆港口库存处于较低水平

|