|

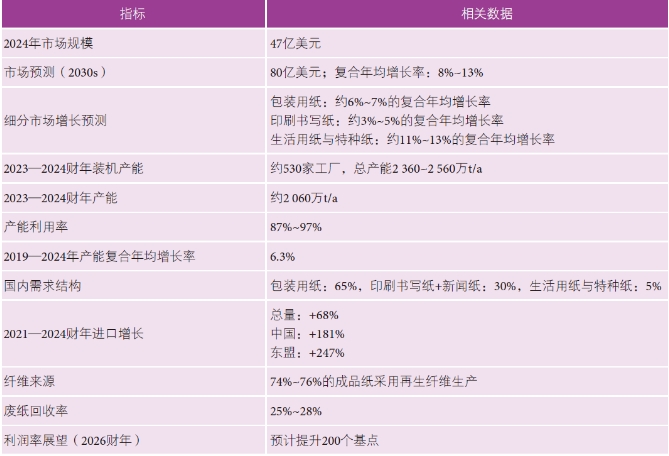

ЁЁЁЁ1 ЪаГЁЖЏЬЌгыдіГЄЧ§ЖЏвђЫи ЁЁЁЁ2019ЁЊ2024 ФъЃЌгЁЖШжЦНЌдьжНаавЕБЃГжзХдМ6.3%ЕФИДКЯФъдіГЄТЪЁЃОЁЙмШЫОљжНеХЯћЗбСПЯрЖдНЯЕЭ(дМ15 kgЃЌШЋЧђЦНОљЫЎЦНЮЊ57 kg)ЃЌЕЋНсЙЙадашЧѓЧ§ЖЏвђЫивРШЛЧПОЂЁЃЕУвцгкаТНЬг§еўВпЕФЪЕЪЉМАеўИЎГіАцЮяЪ§СПдіМгЃЌгЁЫЂЪщаДжНашЧѓЮШВНдіГЄЁЃАќзАгУжНеМзмГЩЦЗжНашЧѓЕФ65% зѓгвЃЌдкЯћЗбЦЗЁЂЕчзгЩЬЮёМАЮяСїаавЕдіГЄЕФжЇГХЯТГжајеМОнжїЕМЕиЮЛ(МћБэ1)ЁЃЩњЛюгУжНМАЬижжжНЫфдкЬхСПЩЯШдЪєЯИЗжСьгђЃЌЕЋе§дкГЩЮЊдіГЄзюПьЕФЦЗРрЃЌдЄМЦЮДРД10 ФъЕФИДКЯФъдіГЄТЪДя11%~13%ЁЃ Бэ1 гЁЖШдьжНаавЕЕФЙиМќжИБъЪ§ОнМАЮДРДЧїЪЦ

ЁЁЁЁдкЪЖзжТЪЬсЩ§ЁЂГЧЪаЛЏНјГЬМгПьЁЂЮРЩњвтЪЖдіЧПКЭАќзАашЧѓРЉДѓЕФЧ§ЖЏЯТЃЌгЁЖШжНвЕЪаГЁдЄМЦПЩгк2030 ФъГѕДяЕН80 вкУРдЊЙцФЃЁЃ ЁЁЁЁ2 дВФСЯгыЛиЪеЗНУцЬєеН ЁЁЁЁгЁЖШдьжНаавЕЖдНјПкжННЌКЭЛиЪеЗЯжНШдгаНЯИпвРРЕЖШЃЌгаГЩБОВЈЖЏКЭЙЉгІСДжаЖЯЕФЗчЯеЁЃгЁЖШЙњФкЕФЗЯжНЛиЪеЬхЯЕЩаВЛЭъЩЦЃЌОЁЙм74%~76% ЕФГЩЦЗжНгЩЛиЪеЗЯжНдСЯЩњВњЃЌЕЋЦфжаНігадМ15% РДздБОЭСЗЯжНЛиЪеЧўЕРЁЃ ЁЁЁЁгЁЖШЕФЗЯжНЛиЪеТЪЮЊ25%~28%ЃЌЕЭгкШЋЧђЛљзМЫЎЦНЃЌгХжЪдйЩњЯЫЮЌЙЉгІЪмЯоЃЌЛиЪеЗЯжНМлИёвзЪмЙњМЪЪаГЁВЈЖЏгАЯьЃЌетЖдгЁЫЂЪщаДгУжНЁЂАќзАгУжНМАЬижжжНЩњВњЩЬЕФГЩБОНсЙЙдьГЩСЫВЛРћгАЯьЁЃ ЁЁЁЁ3 ВЦЮёЧїЪЦгыеНТдРЉеХ ЁЁЁЁОРњ2024ЁЊ2025 ВЦФъЕФРћШѓТЪбЙСІКѓЃЌгЁЖШжЦНЌдьжНаавЕгаЭћгРДИДЫеЁЃдЄМЦЕН2026 ВЦФъЃЌгЊвЕРћШѓТЪНЋЬсЩ§дМ200 ИіЛљЕуЁЃетЪмвцгкдВФСЯГЩБОЕФБъзМЛЏКЭАќзАЁЂНЬг§ЯрЙиСьгђЕФГжајашЧѓЁЃ ЁЁЁЁеНТдВњФмЕФРЉеХгыећКЯНјГЬе§дкМгЫйЁЃР§ШчЃЌгЁЖШжНАхгыАќзАвЕЮёАхПщдьжНЦѓвЕITC вд349.8 вкТЌБШ(дМКЯ4.1 вкУРдЊ)ЪеЙКCentury Pulp & PaperЃЌНЋаТдіФъВњФм48 ЭђtЃЌДйНјСЫЧјгђЖрбљЛЏКЭЙцФЃаЇгІЁЃ ЁЁЁЁ4 ЗЂеЙЛњгігыеНТджиЕуСьгђ ЁЁЁЁЮЊдіЧПгЁЖШжЦНЌдьжНаавЕШЭадКЭГЄЦкОКељСІЃЌШчЯТеНТдзЅЪже§дкгПЯжЁЃ ЁЁЁЁЛиЪегыбЛЗОМУЃКЭЈЙ§ЙцЗЖЗЯЦњЮяЪеМЏЬхЯЕЁЂРЉНЈВФСЯЛиЪеЩшЪЉКЭдіДѓЩњВњепбгЩьд№ШЮ(EPR)ПђМмЕФжДааСІЖШЃЌЗЯжНЛиЪеТЪНЋЕУЕННЯДѓЬсЩ§ЁЃИпИНМгжЕЯИЗжСьгђЃКЩњЛюгУжНЁЂЬижжжНЁЂзАЪЮжНМАХЃЦЄжНЕШЦЗРрЕФдіГЄЮЊЬсЩ§РћШѓТЪКЭНЕЕЭНјПквРРЕЬсЙЉСЫЛњгіЁЃЦфжаЃЌзАЪЮжНЪаГЁдЄМЦНЋгк2033 ФъЪЕЯжРЉеХЁЃ ЁЁЁЁММЪѕЩ§МЖЃКЭЈЙ§здЖЏЛЏЁЂЪ§зжЛЏЮяСїЦНЬЈМАЛЗБЃжЦНЌММЪѕЃЌПЩЬсЩ§ЦѓвЕдЫгЊаЇТЪКЭПЩГжајадЁЃ ЁЁЁЁ5 аТаЫЗчЯегыжЦдМвђЫи ЁЁЁЁгЁЖШжЦНЌдьжНаавЕУцСйЕФЬєеНШевцМгОчЃКвЛЗНУцЛЗБЃЗЈЙцгњЗЂбЯИёЃЌСэвЛЗНУцБОЕиОгУёЖдаТНЈЙЄГЇЕФЗДЖдЩљРЫВЛЖЯЃЌгШЦфЪЧдкгУЫЎКЭЩњЬЌзуМЃЕШЮЪЬтЩЯЁЃЩчЧјгыЛЗБЃВуУцЕФЕЃгЧЃЌе§ГЩЮЊаТНЈЯюФПРЉеХЕФживЊзшАЁЃ ЁЁЁЁДЫЭтЃЌФЯбЧЕиЧјНєеХЕФЕидЕеўжЮОжЪЦЕМжТЙЉгІСДДрШѕЃЌЬиБ№ЪЧЖЋВПИлПкМАБпОГУГвзТЗЯпЪмгАЯьНЯДѓЁЃДЫРржаЖЯЛђНЋЯджјдіМгЮяСїГЩБОВЂЕМжТНЛЛѕжмЦкбгГЄЁЃ ЁЁЁЁ6 НјПкбЙСІгыеўВпгІЖд ЁЁЁЁ2021ЁЊ2024 ВЦФъМфЃЌгЁЖШжНеХНјПкзмСПдіГЄ68%ЃЌЦфжазджаЙњ(діГЄ181%)КЭЖЋУЫЙњМв(діГЄ247%)ЕФНјПкдіЗљгШЮЊЯджјЃЌетгаРЕгкЯжгаздгЩУГвзаЖЈЯТЕФНќСуЙиЫАеўВпЁЃЕЭМлНјПкжНеХЕФгПШыЖдгЁЖШИїжївЊжНжжЕФЙњФкЩњВњЩЬдьГЩСЫНЯДѓбЙСІЁЃ ЁЁЁЁЖдДЫЃЌгЁЖШдьжНаавЕЯрЙиШЫЪПКєгѕЃК ЁЁЁЁЬсИпНјПкЙиЫА(ШчДг10% ЩЯЕїжС25%); ЁЁЁЁЧПЛЏжЪСПЙмПиБъзМ(ШчгЁЖШБъзМОжШЯжЄ); ЁЁЁЁЭъЩЦЙњФкЯЫЮЌКЭЮяСїЛљДЁЩшЪЉНЈЩшвддіЧПОКељСІЁЃ ЁЁЁЁ7 еНТдеЙЭћ ЁЁЁЁгЁЖШжЦНЌдьжНаавЕе§дкОРњНсЙЙадзЊаЭЁЃОЁЙмЛљДЁашЧѓвРШЛЧПОЂЃЌЕЋЮДРДЗЂеЙНЋШЁОігкаавЕФмЗёНтОідВФСЯЖЬАхЁЂЬсЩ§ЗЯжНЛиЪеаЇТЪЃЌВЂЯђИпИНМгжЕЁЂЕЭНјПквРРЕЕФВњЦЗЯИЗжСьгђзЊаЭЁЃгЁЖШжЦНЌдьжНаавЕЕФПЩГжајНЋШевцвРРЕгкФмЗёЪЕЯждВФСЯВЩЙКБОЭСЛЏЁЂВњЦЗзщКЯЖрдЊЛЏЁЂЧхНрММЪѕгІгУМАКЯЙцвЊЧѓЪЪХфЁЃетаЉзЊБфНЋОіЖЈЦѓвЕдкгЁЖШжЦНЌдьжНЕФЪаГЁЕиЮЛЁЃ

|