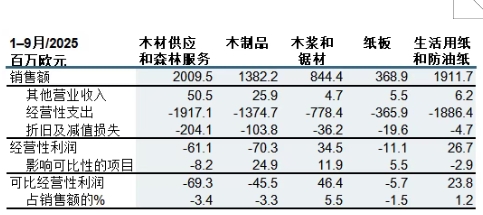

|

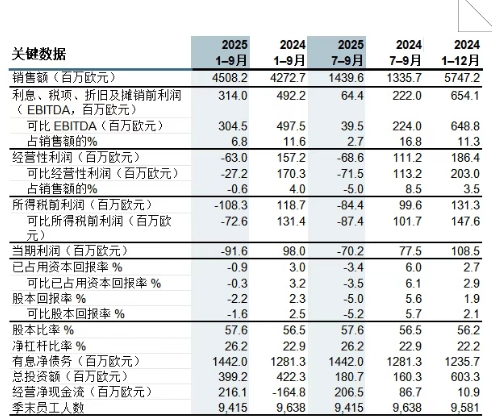

ЎЎЎЎ2025Дк1-9ФВ ЎЎЎЎ(2024Дк1-9ФВН¬ұИКэҫЭ) ЎЎЎЎПъКЫ¶оОӘ45.08ТЪЕ·ФӘ(Н¬ұИЈә42.73ТЪЕ·ФӘ) ЎЎЎЎҫӯУӘРФАыИуОӘҝчЛр6300НтЕ·ФӘ(Н¬ұИЈәУҜАы1.57ТЪЕ·ФӘ)Ј¬ҝЙұИҫӯУӘАыИуОӘҝчЛр2700НтЕ·ФӘ(Н¬ұИЈәУҜАы1.7ТЪЕ·ФӘ) ЎЎЎЎЛ°З°АыИуОӘҝчЛр1.08ТЪЕ·ФӘ(Н¬ұИЈәУҜАы1.19ТЪЕ·ФӘ)Ј¬ҝЙұИЛ°З°АыИуОӘҝчЛр7300НтЕ·ФӘ(Н¬ұИЈәУҜАы1.31Е·ФӘ) ЎЎЎЎҝЙұИТСХјУГЧКұҫ»ШұЁВКОӘ -0.3%(Н¬ұИЈә3.2%) ЎЎЎЎҫӯУӘРФҫ»ПЦҪрБчОӘ2.16ТЪЕ·ФӘ(Н¬ұИЈә-1.65ТЪЕ·ФӘ) ЎЎЎЎ2025Дк7-9ФВ ЎЎЎЎ(2024Дк7-9ФВН¬ұИКэҫЭ) ЎЎЎЎПъКЫ¶оОӘ14.40ТЪЕ·ФӘ(Н¬ұИЈә13.36ТЪЕ·ФӘ) ЎЎЎЎҫӯУӘРФАыИуОӘҝчЛр 6900НтЕ·ФӘ(Н¬ұИЈәУҜАы1.11ТЪЕ·ФӘ)Ј¬ҝЙұИҫӯУӘРФАыИуОӘҝчЛр7200НтЕ·ФӘ(Н¬ұИЈәУҜАы1.13ТЪЕ·ФӘ) ЎЎЎЎЛ°З°АыИуОӘҝчЛр 8400НтЕ·ФӘ(Н¬ұИЈәУҜАы1.0ТЪЕ·ФӘ)Ј¬ҝЙұИЛ°З°АыИуОӘҝчЛр 8700НтЕ·ФӘ(Н¬ұИЈәУҜАы1.02ТЪЕ·ФӘ) ЎЎЎЎҝЙұИТСХјУГЧКұҫ»ШұЁВКОӘ -3.5%(Н¬ұИЈә6.1%) ЎЎЎЎҫӯУӘРФҫ»ПЦҪрБчОӘ2.07ТЪЕ·ФӘ(Н¬ұИЈә8700НтЕ·ФӘ) ЎЎЎЎ2025ДкөЪИэјҫ¶ИЦчТӘКВјю ЎЎЎЎНтУСОх(Jussi Vanhanen)УЪ 2025Дк7ФВ1ИХХэКҪҫНИО·ТБЦјҜНЕЧЬІГјжКЧПҜЦҙРР№ЩЎЈ ЎЎЎЎЕ·ЦЮј°ЦР№ъКРіЎ¶ФЙМЖ·Ҫ¬өДРиЗуЖЈИнЎЈ·ТБЦјҜНЕТСФЭКұЛхјхЖдФјІЯЕө(Joutseno)ДҫҪ¬і§өДЙъІъЎЈ ЎЎЎЎУлөЪ¶юјҫ¶ИПаұИЈ¬·ТБЦјҜНЕХлТ¶ЙМЖ·Ҫ¬өДЖҪҫщПъКЫјЫёсФЪЕ·ЦЮПВҪөБЛ 5%Ј¬ФЪЦР№ъПВҪөБЛ 7%ЎЈ ЎЎЎЎ·ТБЦјҜНЕЦҪ°еҪ»ё¶БҝҪПЙПјҫ¶ИВФУРПВҪөЈ¬ЖҪҫщПъКЫјЫёсұЈіЦОИ¶ЁЎЈКЬКРіЎ»·ҫіУ°ПмТФј°КН·ЕУӘФЛЧКҪрөДРиЗуУ°ПмЈ¬·ТБЦјҜНЕ¶ФЦҪ°еЙъІъҪшРРБЛЛхјхЎЈҙЛНвЈ¬№Өі§НЈ»ъО¬»Өј°·ТАјРБЕеАі(Simpele)Н¶ЧКПоДҝөДНЈІъТа¶ФІъБҝј°УҜАыДЬБҰФміЙУ°ПмЎЈ ЎЎЎЎ2025ДкөЪИэјҫ¶ИөДҫӯУӘТөјЁКЬ·ТАјҝӯГЧЙъОпЦЖЖ·і§ЖшМеұ¬ХЁКВ№КПа№ШКВПоөДУ°ПмЈәЖдЦР°ьАЁ 3000 НтЕ·ФӘөДұЈПХЕвіҘКХИлЈ¬ТФј°ТтЧКІъКЬЛр¶шјЖМбөД 2200 НтЕ·ФӘјхЦөЛрК§ЎЈ ЎЎЎЎјшУЪіЦРшөДУҜАыДЬБҰЖЈИнј°КРіЎЗ°ҫ°І»И·¶ЁЈ¬·ТБЦјҜНЕЖф¶ҜБЛЦШҙуіЙұҫҪЪФјј°УҜАыёДЙЖјЖ»®өДіпұё№ӨЧчЈ¬ДҝұкОӘДкҪЪКЎіЙұҫ 3 ТЪЕ·ФӘЎЈ

ЎЎЎЎЧЬІГјжКЧПҜЦҙРР№ЩНтУСОх(Jussi Vanhanen)ұнКҫЈә ЎЎЎЎ·ТБЦјҜНЕ 2025 ДкөЪИэјҫ¶ИІЖОсұнПЦөДББөгКЗҫӯУӘ»о¶ҜІъЙъөДПЦҪрБчЈ¬ҫ»¶оОӘХэІўі¬№э 2 ТЪЕ·ФӘЎЈУИЖдКЗФЪЦҪ°еТөОс·ҪГжЈ¬ОӘҪөөНУӘФЛЧКҪр¶шІЙИЎөДПа№ШҙлК©°ҙјЖ»®ЛіАыКөК©ЎЈ ЎЎЎЎХэИзФӨЖЪЈ¬өЪИэјҫ¶ИөДҫӯУӘТөјЁВјөГГчПФҝчЛрЎЈФміЙёГҪб№ыөДЦчТӘФӯТтКЗДҫҪ¬КРіЎЎӘЎӘУИЖдКЗФЪЦР№ъЎӘЎӘјЫёсөНГФЈ¬ТФј°ГА№ъКРіЎЦҪ°еТөОсБҝөДПВҪөЎЈХвБҪПоТтЛШҫщҝЙ№йТтУЪҙәјҫИ«ЗтГіТЧЦРіцПЦөДұЈ»ӨЦчТеЗчКЖЎЈГА№ъ¶ФЦР№ъјУХч№ШЛ°Ј¬ЦұҪУУ°ПмБЛЦР№ъөДДҫҪ¬РиЗуЈ¬өјЦВ¶©өҘФЭНЈҪш¶шТэ·ўДҫҪ¬јЫёсПВөшЎЈФЪөЪИэјҫ¶ИЈ¬·ТБЦјҜНЕөДДҫҪ¬ІъЖ·Ҫ»ё¶БҝҪПЙПТ»јҫ¶ИөДөН№ИУРЛщ»ШЙэЈ¬ө«ИФөНУЪөЪТ»јҫ¶ИөДЛ®ЖҪЎЈЦР№ъКРіЎөДјЫёсЛ®ЖҪЙРОҙ»ЦёҙЈ¬ДҫҪ¬ТөОсөДЖЈИхТөјЁұнПЦУЎЦӨБЛХвТ»ЗчКЖЎЈ ЎЎЎЎГА№ъјУХчөД№ШЛ°¶Ф·ТБЦЦҪ°еөДТөјЁФміЙБЛГчПФіе»чЎЈЧФҙәјҫ¶©өҘБҝЦиҪөТФАҙЈ¬ГА№ъКРіЎөД¶©өҘБчИлҪціцПЦУРПЮ»ШЙэЎЈУЙУЪөұөШКРіЎ»·ҫіПЮЦЖЈ¬јҜНЕОҙДЬМбёЯҝН»§јЫёсТФөЦПы№ШЛ°ҙшАҙөДУ°ПмЎЈЙПКцТтЛШЈ¬јУЦ®Ҫ¬јЫөНГФЈ¬УИЖдУ°ПмБЛ·ТБЦЦҪ°еИрөдәъЛХД·(Husum)№Өі§өДУҜАыДЬБҰЎЈРБЕеАіәНәъЛХД·№Өі§өДДк¶ИНЈ»ъО¬»ӨТаҪшТ»ІҪПчИхБЛЦҪ°еТөОсөДУҜАыЛ®ЖҪЎЈ ЎЎЎЎФЪЙъ»оУГЦҪТөОс·ҪГжЈ¬өЪИэјҫ¶ИөДТөјЁҪПЙПТ»јҫ¶Иј°ИҘДкН¬ЖЪҫщУРЛщёДЙЖЈ¬ЦчТӘөГТжУЪҪ»ё¶БҝөДФцјУТФј°іЙұҫөДПВҪөЎЈБнТ»По»эј«ҪшХ№КЗЈ¬·ТБЦјҜНЕО»УЪИрөдВкАцЛ№ЛюөВ(Mariestad)өДРВЙъ»оУГЦҪі§ТС°ҙјЖ»®УЪөЪИэјҫ¶ИҝӘКјПтҝН»§Ҫ»ё¶ЎЈ ЎЎЎЎДҫЦЖЖ·ТөОсөДУҜАыДЬБҰПВҪөЦчТӘУЙБҪёцТтЛШөјЦВЈәТ»КЗХэФЪҪшРРөД ERP ПөНіёьРВ№эіМЦРіцПЦөДОКМвЈ¬УИЖдУ°ПмБЛУў№ъЙэј¶ДҫІДТөОсөДҪ»ё¶ДЬБҰЈ¬ФміЙҝН»§БчК§ј°ЕвіҘЦ§іц;¶юКЗИзФӨЖЪЛщКҫЈ¬·ТАјЛХәХАӯөЩ(Suolahti)№Өі§ФЪЦрІҪНЈІъ№эіМЦРЈ¬ФЛУӘР§ВКТаКЬөҪУ°ПмЎЈ·ТБЦјҜНЕҙЛЗ°ТСРыІјёГ№Өі§Ҫ«УЪ 2026 ДкөЧ№ШұХЎЈО»УЪ·ТАј°¬ДЪҝЖЛ№»щ(Äänekoski)өДРВ LVL №Өі§ҪЁЙиПоДҝ°ҙјЖ»®ОИІҪНЖҪшЎЈ ЎЎЎЎөЪ¶юјҫ¶ИҝӘКјөДДҫІДјЫёсПВөшЗчКЖФЪөЪИэјҫ¶ИіЦРшЈ¬Іў·ҙУіФЪДҫІДҪ»ТЧБҝөДјхЙЩЙПЎЈДҫІДјЫёсөДПВҪөҪ«ФЪұҫДк¶ИЧоәуТ»ёцјҫ¶И¶Ф·ТБЦјҜНЕөДТөјЁІъЙъЗбОўУ°ПмЈ¬ІўҪ«ФЪ 2026 ДкҙшАҙёьОӘПФЦшөДУ°ПмЎЈҫЎ№ЬИзҙЛЈ¬ұұЕ·өШЗшөДДҫІДјЫёсИФҙҰУЪАъК·ёЯО»ЎЈ·ТБЦјҜНЕөДДҫІДЧКФҙҙўұёұЈіЦФЪБјәГЛ®ЖҪЎЈҪсДкТФАҙЈ¬БЦТө·юОсөДПъКЫКөПЦБЛЗҝҫўФціӨЎЈ ЎЎЎЎ·ТБЦјҜНЕРијМРшёДЙЖЖдТөОсұнПЦЎЈТтҙЛЈ¬ОТГЗУЪҪсДкЖЯФВРыІјЖф¶ҜТ»ПоіЙұҫҪЪФјјЖ»®өДіпұё№ӨЧчЈ¬ДҝұкОӘҪЪКЎіЙұҫ 3 ТЪЕ·ФӘЎЈДҝЗ°Ј¬ёГјЖ»®іпұё№ӨЧчТСНкіЙЎЈҙуІҝ·ЦіЙұҫҪЪФјҪ«НЁ№эУЕ»ҜҝЙұдіЙұҫКөПЦЎЈФӨјЖПа№ШҪЪФјіЙ№ыҪ«ЧФ 2026 ДкіхЖрЦрІҪ·ҙУіФЪТөјЁЦРЈ¬ІўУЪ 2027 ДкИ«ГжПФПЦіЙР§ЎЈЧчОӘіЙұҫҪЪФјјЖ»®өДТ»Іҝ·ЦЈ¬ОТГЗУЪК®ФВіхРыІјЖф¶ҜјҜНЕёчКВТөІҝ·¶О§ДЪөД·Ё¶ЁРӯЙМіМРтЈ¬ДвУАҫГјхЙЩ№І 800 ёц№М¶ЁёЪО»ЎЈХвТ»ҫц¶Ё¶ФОТГЗҫҙТөөДФұ№Ө¶шСФОЮТЙКЗБоИЛНҙРДөДЈ¬ө«ТЕә¶өДКЗЈ¬ХвКЗОТГЗОӘКөПЦТөјЁёщұҫРФёДЙЖЛщұШРлІЙИЎөДҙлК©Ц®Т»ЎЈ ЎЎЎЎ№ШјьКэҫЭ

ЎЎЎЎПъКЫУлҫӯУӘКэҫЭ

ЎЎЎЎҪьЖЪХ№Ны ЎЎЎЎідВъМфХҪөДҫӯУӘ»·ҫіҪөөНБЛ¶МЖЪТөјЁөДҝЙФӨІвРФЈ¬УИЖдКЗФЪЦҪ°еәНДҫҪ¬КРіЎөД·ўХ№·ҪГжЎЈФЪІЁ¶ҜөДКРіЎ»·ҫіЦРЈ¬ұЈіЦҝмЛЩБй»оөДҫцІЯДЬБҰІўЧЁЧўУЪПЦҪрБчұЈХПЦБ№ШЦШТӘЎЈТтҙЛЈ¬·ТБЦјҜНЕДҝЗ°І»МṩөҘ¶АөДТөјЁЦёТэЎЈ ЎЎЎЎөШФөХюЦОөДҪфХЕҫЦКЖЎўТФј°И«ЗтҫӯјГ·ўХ№З°ҫ°өДІ»И·¶ЁРФЈ¬У°ПмБЛПы·СХЯРЕРДЈ¬өјЦВДҫҪ¬УҰУГЦХ¶ЛІъЖ·өДПы·СРиЗујхИхЎЈХлТ¶Ҫ¬өДРиЗуТаКЬөҪЦХ¶ЛІъЖ·ЦРА«Т¶Ҫ¬ХјұИЙПЙэөДУ°ПмЎЈЙПКцТтЛШ№ІН¬өјЦВХлТ¶ЙМЖ·Ҫ¬РиЗуөДіЦРшПВРРЎЈҫвІДөДРиЗуФӨјЖҪ«О¬іЦФЪөұЗ°Л®ЖҪЎЈ ЎЎЎЎ·ТБЦјҜНЕАНВнДҫҪ¬і§ј°ҫвІДі§Ҫ«УЪөЪЛДјҫ¶ИҪшРРДк¶ИНЈ»ъО¬»ӨЎЈ ЎЎЎЎПы·СХЯөДҪчЙчМ¬¶ИТФј°ГА№ъјУХч№ШЛ°У°ПмБЛЦҪ°еРиЗуј°ПъКЫ·ўХ№өДҝЙФӨІвРФЎЈЕ·ЦЮКРіЎөДІъДЬ№эКЈҪшТ»ІҪјУҫзБЛКРіЎС№БҰЎЈұұГАөШЗш¶ФХЫөюЦҪ°еөДРиЗуФӨјЖҪ«іЦРшЖЈИнЎЈ2025ДкөЪЛДјҫ¶ИЖЪјдЈ¬ЦҪ°еҪ»ё¶БҝФӨјЖҪ«ҪПЙПТ»јҫ¶ИВФУРПВҪөЎЈ ЎЎЎЎЙъ»оУГЦҪөДРиЗуФӨјЖҪ«ұЈіЦОИ¶ЁЎЈУЙУЪЦР№ъЖуТөөДҫәХщБҰ¶ИЙПЙэЈ¬УИЖдКЗФЪЕ·ЦЮКРіЎЈ¬·АУНЦҪөДКРіЎРОКЖҙжФЪІ»И·¶ЁРФЎЈ ЎЎЎЎФЪЕ·ЦЮҙуІҝ·ЦөШЗшЈ¬ҪЁЦюТөЗ°ҫ°ТАИ»өНГФЈ¬ХвЦұҪУ·ҙУіФЪФЖЙјҪәәП°еРиЗуөДЖЈИнЙПЎЈ·ТБЦөҘ°еІг»эІДKerto® LVL ІъЖ·өДРиЗуұЈіЦОИ¶ЁЎЈИ»¶шЈ¬ГА№ъКРіЎөДРиЗуФЪПДјҫіцПЦПВ»¬Ј¬¶МЖЪЗ°ҫ°ҪПҙЛЗ°ФӨЖЪёьОӘЖЈИхЎЈГА№ъ¶ФДҫІДІъЖ·јУХчөД№ШЛ°ТСУЪЙПТ»јҫ¶ИЙъР§ЎЈ ЎЎЎЎилДҫҪәәП°еөДХыМеРиЗуФӨјЖҪ«ұЈіЦОИ¶ЁЈ¬ө«Ҫ«іцПЦјҫҪЪРФҪөОВЎЈ ЎЎЎЎФЪУў№ъЈ¬Йэј¶ДҫІДТөОсФЪ DIYПё·ЦКРіЎөДРиЗуФӨјЖҪ«ұЈіЦОИ¶ЁЈ¬ө«ФЪЕъ·ўҝН»§Пё·ЦКРіЎј°РВҪЁПоДҝ·ҪГжЈ¬ОҙАҙјёёцФВөДРиЗуҪ«өНУЪХэіЈЛ®ЖҪЎЈ ЎЎЎЎДҫІДРиЗуҪ«ЦчТӘјҜЦРФЪККәППДјҫІЙ·ҘөДБЦөШТФј°ДЬФҙУГІДЦРөДКч№ЪДҫ·ҪГжЎЈБЦТө№ЬАн·юОсөДРиЗуФӨјЖҪ«іЦРшЗҝҫўЎЈ

|