通过数据对比,造纸业已经成为当下整个轻工领域运行质量最差的行业之一。原辅材料价格上涨增加了造纸行业的成本,客观上挤压了造纸行业的利润空间,但是造纸行业并没有成功转嫁成本才是影响造纸行业利润最主要的因素。[详细内容]

2011是不平静的一年,继年初玖龙纸业子公司5.64亿收购永新纸业78.13%股权之后,各大企业纷纷出手。岳阳纸业拟收购骏泰浆纸100%股权、安妮股份拟2800万元收购标签印刷资产、阳光纸业2亿拍下阿尔诺晨鸣、ST甘化与赤壁晨鸣纸业共同组建纸业公司等等。在激烈市场竞争之下,各大企业都忙于圈地。有实力的企业适度的并购有利于完善产业链,增强自身实力。企业的并购应追求长远目标,及时消化吸收所并购的优质资产,提升核心竞争力才是企业的长期战略。

1.玖龙纸业子公司5.64亿收购永新纸业78.13%股权

2.阳光纸业2亿拍下阿尔诺晨鸣 高价收购悬疑

3.岳阳纸业拟收购骏泰浆纸100%股权

第七次全国环境保护大会上,环境保护部部长周生贤在会上与31个省、自治区、直辖市人民政府和新疆生产建设兵团,以及包括华能、大唐在内的几大公司正式签署了"十二五"主要污染物总量减排目标责任书。,"十二五"期间,全国将至少新建1184座城镇污水处理厂,日处理总能力4570万吨,优先实施8项环保重点工程,开展一批环境基础调查与试点示范,全社会环保投资需求可达3.4万亿元。

1.环保业盛宴开启 扶持政策将陆续出台

2.各省份立减排军令状 环保行业迎实质利好

"华泰造纸集团污染毒害当地居民"、"吉林晨鸣污水臭气肆意偷排"、 "银鸽投资污染三十年如一日"……一个个触目惊心的案例摆在面前,让造纸行业情何以堪。一直以来,我们都认为只有小造纸厂才会污染、才会偷排,看看这些现代化大企业,更有华泰这样的造纸巨头,污染,仍在继续。

1.华泰造纸集团污染毒害东营当地居民

2.吉林晨鸣纸业排污"钉子户"

3.银鸽污染30年六度曝光百折不挠

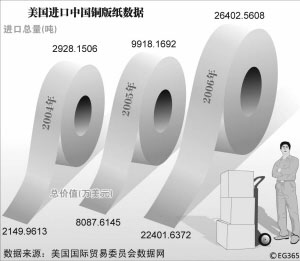

年初,阿根廷对我纸张及纸板反倾销调查,澳大利亚对中国卫生纸巾反倾销诉讼,而这才刚刚开始。紧接着,美国、欧盟、印度、巴基斯坦、墨西哥等国纷纷对我国造纸及纸制品发起多次反倾销调查,贸易保护主义不可避免的蔓延至造纸行业。下半年,我国逐步对进口的耐磨纸、相纸、涂布白卡纸等进行反倾销调查,打响贸易保护主义反击战。

1.阿根廷对我纸张及纸板反倾销调查

2.澳大利亚对中国卫生纸巾反倾销诉讼

3.商务部对欧美和日本相纸采取临时反倾销措施,

4.我国对美国进口涂布白卡纸反倾销调查

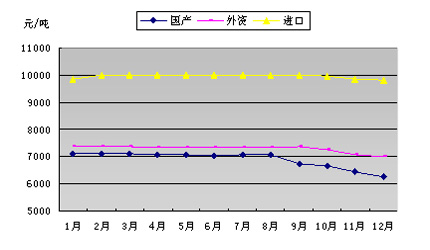

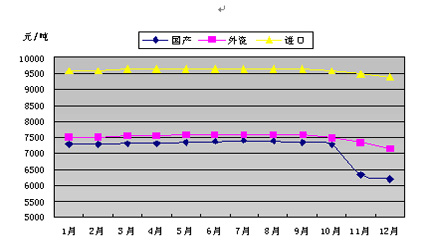

2011年,由于遭遇需求不振和产能投放过大的双重压力,造纸行业景气度从年中开始下行,纸价显著下滑,三季度末企业存货周转率接近2009年一季度的低点。纸张行业受国内外一系列原因的影响,导致纸张行业前半年走势稳定,后半年价格一波三折,临近年关,传统纸张旺季时期的到来,才使纸价暂稳下来。中国轻工业信息中心副主任郭永新在反复比对整个轻工行业的增长数据后发现,造纸业已经成为当下整个轻工领域运行质量最差的行业之一。今年以来,由产能过剩引发的造纸业环保压力增大、生产成本高涨、市场供给过剩等新旧矛盾骤然加剧。回顾2011年,由于大型厂家高档全木浆双胶纸大型生产线纷纷投产,导致市场竞争异常激烈,价格战成为必然。受此影响,中低档双胶纸也举步维艰。年底铜板纸和部分纸张品种,受国内人民币升值,原材料下调等原因,价格跌至一个低谷。国内纸张市场形势依旧严峻,产能过剩依然会在各类纸张领域陆续出现,行业整合的号角将率先在包装和文化用纸领域吹响。

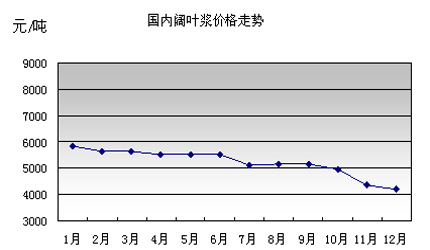

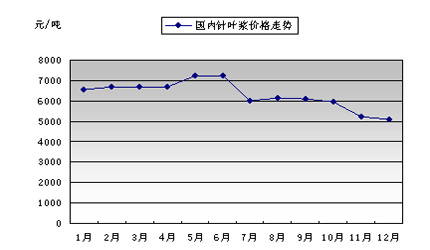

2011年全球浆市的大局已定,最后在疲软低迷的状态中结束今年的行情。纵观2011年全年的浆市形势,针、阔叶浆表现有所不同,针叶浆呈现出先扬后抑的态势;阔叶浆则因产能过剩一路走低,直落到底部徘徊。两者之间的走势差异主要缘于供需状况的变化,针叶浆由于前几年受全球金融危机影响,投建速度放慢,新增产能增长有限。当2010、2011年经济有所好转需求上升,尤其是国内在金融危机时,政府为了保持经济增速而实施了投放资金、扩大内需的政策,于是在国家的扶持下,造纸行业投建了大批大型纸机,对原料形成了刚性需求,尤其是针叶浆因其无可替代性,更加显得供应紧缺,导致了价格节节攀高,上半年一路上涨直至达到新的顶峰。从第二季度开始国内市场率先引领全球浆市下跌。下半年国内外浆市在各种不利因素的影响下,行情反转直下,持续低迷,直至年底仍未见回暖迹象。但是阔叶浆却因中国和南美、东南亚等地不断上马新浆线,市场来不及消化,造成供过于求,价格下滑,行情迟迟不得翻身。即使在针叶浆高歌猛进之时,也未能搭车上涨,仅在二季度时小幅上涨了2%,但随即又重回下降通道。继第三季度增长乏力之后,同时,受经济萧条的影响,美国至地中海国家、南美尤其是巴西的出口量一降再降。而此时,中国也放慢了经济前进的步伐,国家采取财政紧缩政策,使不少纸厂资金缺乏。而过多的纸机上马迅速导致纸张供应过剩,成品纸库存居高不下,纸厂只能放慢运行速度,降低开工率,对原料需求增长的预期也被大打折扣,由此市场从下半年开始无论阔叶浆还是针叶浆都呈现出过剩迹象,而且越来越严重,浆价也就从高峰回落。