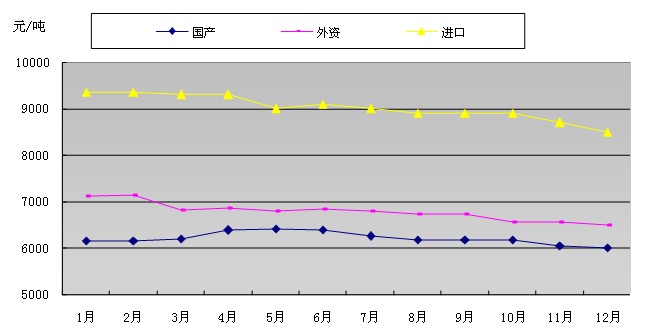

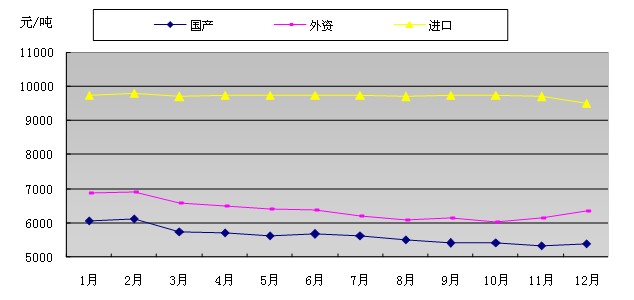

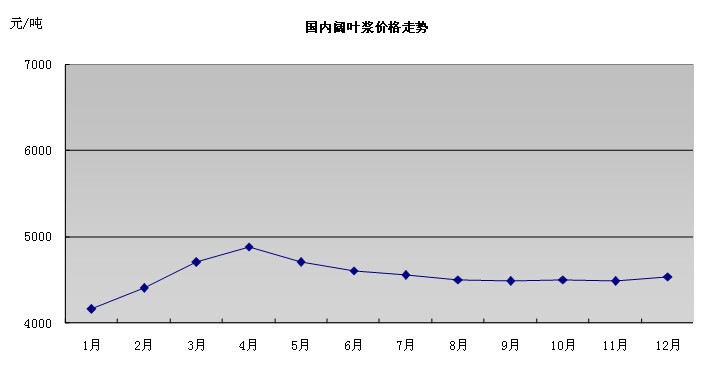

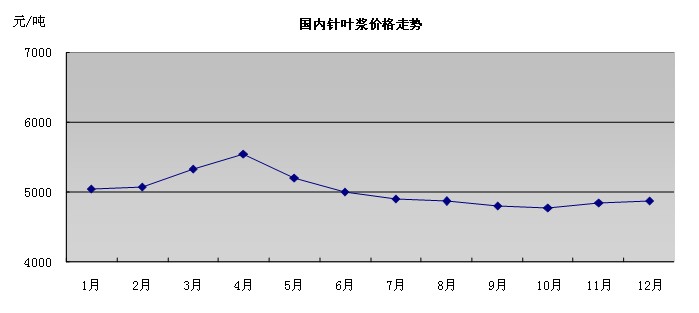

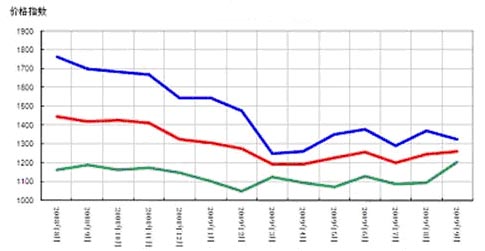

2、原材料2012年,全球纸浆市场在连续的疲软中结束一年的行情。纵观2012全球纸浆市场,针叶浆与阔叶浆走势如出一辙,都是先扬后抑。自年初开始,针叶浆与阔叶浆价格节节攀升,涨势一直持续到第二季度。从第二季度中期开始,国内用户开始抵制国际贸易商的提价措施,加上前期订购的纸浆集中到港,增强了用户抵制涨价的信心,导致国内纸浆市场由强转弱,贸易商为增加出货、回笼资金,不得不在国内市场降价,由此开启了后半年浆价一路走低的序幕。2012年下半年,国内浆价一路下滑,连传统的旺季也无法提振市场,浆市的低迷行情一直持续到2012年年末。2013年伊始,国际贸易商受成本压力,率先在欧洲和北美提高浆价,涨幅多为30美元/吨上下,受此影响,国内部分贸易商也跟随涨价,但并未达到预期。不过业内普遍预计,2013年浆价将会有一定的涨幅。 |

国务院常务会议11日讨论通过《节能减排“十二五”规划》。规划要求确保到2015年实现单位国内生产总值能耗比2010年下降16%,化学需氧量、二氧化硫排放总量减少8%,氨氮、氮氧化物排放总量减少10%的约束性目标。这有望让国内的节能产业获得快速发展机会。

国务院常务会议11日讨论通过《节能减排“十二五”规划》。规划要求确保到2015年实现单位国内生产总值能耗比2010年下降16%,化学需氧量、二氧化硫排放总量减少8%,氨氮、氮氧化物排放总量减少10%的约束性目标。这有望让国内的节能产业获得快速发展机会。