���塢��ֽ����ҵ���ҹ���ֽ��ҵ����������

����ҵ�ķ�չ�Ǻ���һ������ʵ�����ʾ���������Ҫ��־�����в�ҵ�ṹ�ĵ���Ҫ��ʵ���Ǵ���ҵ�ľ�����Ϊ�ϣ��Դ���ҵ�ķ�չ�ƶ��ҹ���ҵ�ṹ�ĵ�����

���������ҹ���ֽ������ҵͨ���������������Ƚ�������װ�����������ҵ���弼��ˮƽ������������������ҵ��װ��ˮƽ����ȫ���Ƚ����У��Ƚ��豸�IJ�����ȫ��ҵ��ռ�нϴ�ݶ������ҵ�Ѿ���Ϊ������ֽ��ҵ����Ҫ��չ������������ȫ��ҵ�����������Ͳ�Ʒ�����ˮƽ������ҵ�������¡���Ʒ���¡���Ʒ�з���������������������������ֽ��ҵ�IJ�ҵ�������˾���ƶ����á�����ҵ��Ʒ�ṹ������װ��ˮƽ��ߡ������������¡�����������еȷ���Ϊ��ҵ�����˵䷶��

��һ������ֽ����ҵ��ģ��������ռ����ҵ������λ

����ҵ����ҵ��ռ����Խ��Խ��Ҫ�ĵ�λ�����ǹ������й���ֽҵ�ĵ�һ���ţ��������й���ֽҵ��ڽ�ɽ������2006����������ǰ100����ҵ����ͳ�ƣ���ǿ��ҵ�ʲ��ܼ�2053.76��Ԫ��ռȫ����ֽ��ҵ���ʲ���56.78%����ǿ��ҵ��ҵ�ܲ�ֵ�ܼ�1280.26��Ԫ��ռ��ֽ��ҵ��ҵ�ܲ�ֵ��41.04%��

����ҵ����ֽ��ҵ�����������������Ҫ��Դ��2006���ǿ�ϼ��ܲ���3623��֣�ռȫ���ܲ���6500��ֵ�55.74%��2006����ֽ��ҵ���������ǿ����������1297.96��Ԫ��Լռȫ������������3038��Ԫ��42.73%��

|

|

�ʲ�

��Ԫ |

��ҵ�ܲ�ֵ

��Ԫ |

����

��� |

Ӫҵ����

��Ԫ |

|

ȫ�� |

3617 |

3119 |

6500 |

3038 |

|

��ǿ��ҵ |

2053.76 |

1280.26 |

3623.52 |

1297.96 |

|

��ǿռȫ������ |

56.78% |

41.04% |

55.74% |

42.73% |

��4ǰ100����ֽ��ҵ�ʲ�������������ͳ��

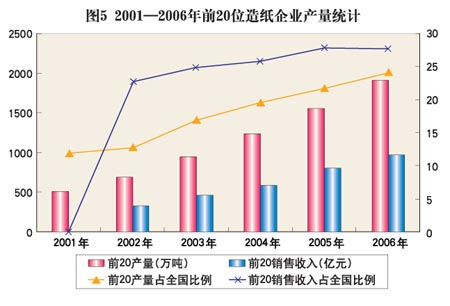

����2001-2006��Բ���ǰ20λ����ҵ��ȫ����������ͳ�ƣ�ǰ20����ҵ�����������ӣ���528.94��������1928.81��֣���ȫ���ܲ�������ռ�����������ӣ���16.53%�������Ϊ29.67%��������13���ٷֵ㡣ǰ20����ҵ���ܲ����ﵽȫ���ܲ����Ľ�����֮һ����ҵ���жȽ�һ����ǿ��

��ֽ����ҵ�Ĺ�ģ�������ţ�ǰ20λ��ҵƽ��������2001��26.45���������2006���96.44��֣���2006���ҹ���ֽ��ҵƽ������ֻ��1.8��֡�

���������뷽�棬ǰ20ǿ��ҵռȫ����1/3��2002����2006�꣬ǰ20ǿ��ҵ���������뷭�˶�������351.22��Ԫ������983.68��Ԫ��20ǿ�������ż���7.54��Ԫ���ӵ�15.73��Ԫ������һ������һ����ҵ�����������������ȸ���2006���һ����������186.14��Ԫ����2002��60.13��Ԫ��3����

2006��ǰ20ǿ��ҵ��ƽ����������Ϊ49.184��Ԫ����ȫ����ֽ��ҵƽ����������ֻ��0.868��Ԫ��ǰ20ǿ��ҵռȫ������Ҳ��2002���26.64%������32.58%�������˽�6���ٷֵ㡣

����ҵѸ��׳�������������ҵ�����Է�չ���߱���װ�������Ƚ�����Ʒ������ȫ����ҵ������ǿ�����ƣ��������й���ֽҵ�ڹ����ϵĵ�λ��

|

|

��������֣� |

�������루��Ԫ�� |

|

|

ǰ20 |

ȫ�� |

���� |

ǰ20 |

ȫ�� |

���� |

|

2001�� |

528.94 |

3777 |

14.00 |

�� |

1137.4 |

�� |

|

2002�� |

698.11 |

4667 |

14.96 |

351.22 |

1318.56 |

26.64 |

|

2003�� |

968 |

4849 |

19.96 |

484.72 |

1661 |

29.18 |

|

2004�� |

1247.79 |

5413 |

23.05 |

606.96 |

2009 |

30.21 |

|

2005�� |

1576.81 |

6205 |

25.41 |

829.31 |

2546 |

32.57 |

|

2006�� |

1928.81 |

6804 |

28.35 |

983.68 |

3038 |

32.38 |

��5 2000-2006��ǰ20����ֽ��ҵ����������ͳ��

ͼ5 2001-2006��ǰ20λ��ֽ��ҵ��������������ͳ��

����������ҵ����Ч�����Ҫ�����ߣ���չ������������

100ǿ��ҵ����ֽ��ҵ��Ҫ�������˰���ṩ�ߣ����ܴ���ҵ�������٣�����˰�������ܶ�ϸߡ�ǰ100����ҵ�����ܶ�ﵽ64.86��Ԫ��ռȫ��ҵ��42.95%����˰�ܶ�Ϊ106.46��Ԫ��ռ39.28%��

��Ʒ������Ҫ�����ڴ���ҵ��ǰ100����ҵ���ڽ���ֵ�ﵽ98.21��Ԫ��ռȫ������������25.18%��

|

|

���ڽ���ֵ

��Ԫ |

�����ܶ�

��Ԫ |

��˰�ܶ�

��Ԫ |

|

ȫ�� |

390 |

151 |

271 |

|

��ǿ��ҵ |

98.21 |

64.86 |

106.46 |

|

��ǿռȫ������ |

25.18% |

42.95% |

39.28% |

��6ǰ100λ��ֽ��ҵ��˰������ͳ��

����2001-2006�����˰ǰ20λ����ҵ������ͳ�ƣ�ǰ20����ҵ��˰�ܶ��������ԣ���2002���55.63��Ԫ���ӵ�2005���81.98��Ԫ������ǰ20ǿ��ҵ��˰ռȫ�����������½�����39.42%�½���36.40%������ռȫ������˰������֮һǿ������ҵ�Ĺ�ģЧӦ���ԡ�

|

|

��˰�ܶ��Ԫ�� |

�����ܶ��Ԫ�� |

|

|

ǰ20λ |

ȫ�� |

��ռ���� |

ǰ20λ |

ȫ�� |

��ռ���� |

|

2001�� |

�� |

104.5 |

|

�� |

48.4 |

�� |

|

2002�� |

55.23 |

140.1 |

39.42 |

35.53 |

72.82 |

48.79 |

|

2003�� |

69.65 |

161.5 |

43.13 |

44.00 |

85.1 |

51.70 |

|

2004�� |

75.62 |

185.3 |

40.81 |

�� |

99.63 |

�� |

|

2005�� |

81.98 |

225.2 |

36.40 |

�� |

123.2 |

�� |

|

2006�� |

�� |

271 |

�� |

�� |

151 |

�� |

��72001-2006��ǰ20λ��ֽ��ҵ��˰������ͳ��

����������ҵ�ִ�����չ����Ҫ�ƶ��ߣ�װ���������й�����ȫ����ֽ������ˮƽ

��ǿ��ֽ��ҵ���й���ֽҵ�ִ�����չ������������ʮ������������ֽ��ҵ��̴ӹ��������Ƚ���ֽ����ֽ�����װ�����й����Ƚ�ˮƽ�����������Ƚ�����װ������ҵ��Ҫ������������ҵ�ʹ�������ҵ����Ӫ��ҵ��������ҵ�Խ�ֽҵ����ŷ�㴨�����죩ֽҵ�������л�������ֽҵ��������ֽ����ֽ�ȹ�˾Ϊ����������ҵ��Ҫ�ǻ�ֽ̩ҵ��̫��ֽҵ������ֽҵ��̩����ֽ������ֽҵ��������ֽ��������˵��ƽ���ֽ��ҵ��

��������ͳ�ƣ����ϸ�����90����������ҹ�������ֽ��ҵ�ӹ���������10����ѧ�������ߡ�20������е���ͻ����������ߡ�30������ֽ�ͷ�ֽ��ī�������ߡ�����ֽ����ֽ���80��̨�������Ļ�ֽ��������ֽ����Ϳ��ֽ��Լ��20��̨��ֽ���30��̨�������ͳ���������ֽ��20��̨��

��Щ�ƽ�����ֽ�豸���е���������ģ��װ��ˮƽ�ߡ����ռ����Ƚ����ŵ㣬���������Ƚ����������������ƽ���ֽ�豸���������й�������װ���ﵽ��ȫ�����ȵ�ˮƽ��

�����Ƚ��豸���й��İ�װ��Ͷ�����������ı����ҹ��ƽ���ֽ����װ��������ò����ʹ���й���ֽ���ܴ����ߣ���Ⱦ���ܺĺ�ˮ�Ĵ���Ƚ��ͣ�ԶԶ�������ұ����ﵽ�����Ƚ�ˮƽ��ʵ��������������߳���һ����չѭ�����õ���·��

���ģ�����ҵ���������ٶȼӿ죬������ֽ��ҵ����������ҵ��չ����

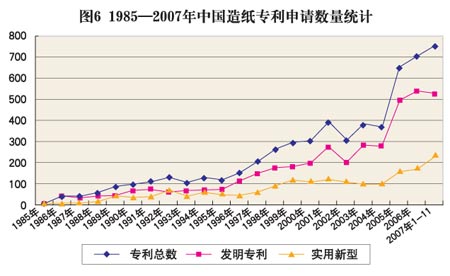

ר���Ǻ������Һ͵���������������Ҫ��־��������ֽ��ҵһ�㶼�����Լ����з���������������4����ֽ��ҵӵ�й��Ҽ��з����ġ�����֪ʶ��Ȩ�֣�SIPO�����й�ר�������ܻ�����Ϊȷ��ӳ�ҹ���ֽ������չ���̣���SIPO���ݿ������ֽ��ҵר����������ֹ����Ϊ2007��10��10�ա�

1���ҹ���ֽ�������¸��ٷ�չ

��1985�꿪ʼ�����й���ֽר������5617����1990��֮ǰ��ÿ����ֽר������100����1991-2000��ÿ��ר��������300��������2001֮��ÿ��ר����������300����2005���2006����dz���600��,2007��1-11���Ѿ��ﵽ750����

ͨ�����ݿ��Կ������ҹ���ֽר����������������ر���2000���Ժ�ר�������������ӣ���ֽ���������������ڸ��ٷ�չ�Ρ�

|

|

ר������ |

����ר�� |

ʵ������ |

|

�ܼ� |

5617 |

3901 |

1716 |

|

2007��1-11�� |

750 |

522 |

228 |

|

2006�� |

701 |

536 |

165 |

|

2005�� |

646 |

491 |

155 |

|

2004�� |

368 |

273 |

95 |

|

2003�� |

379 |

280 |

99 |

|

2002�� |

302 |

197 |

105 |

|

2001�� |

390 |

273 |

117 |

|

2000�� |

299 |

192 |

107 |

|

1999�� |

291 |

176 |

115 |

|

1998�� |

262 |

171 |

91 |

|

1997�� |

202 |

144 |

58 |

|

1996�� |

150 |

108 |

42 |

|

1995�� |

115 |

68 |

47 |

|

1994�� |

123 |

66 |

57 |

|

1993�� |

103 |

64 |

39 |

|

1992�� |

126 |

58 |

68 |

|

1991�� |

104 |

68 |

36 |

|

1990�� |

94 |

64 |

30 |

|

1989�� |

82 |

42 |

40 |

|

1988�� |

52 |

38 |

14 |

|

1987�� |

35 |

30 |

5 |

|

1986�� |

42 |

39 |

3 |

|

1985�� |

1 |

1 |

0 |

��8 1985-2007���й���ֽר����������ͳ��

ͼ8 1985-2007���й���ֽר����������ͳ��

2����ֽר�������������ڹ���ƽ��ˮƽ

����ר����ָ�Բ�Ʒ������������Ľ���������µļ���������ʵ������ר����ָ�Բ�Ʒ����״������������������������ʵ�õ��µļ�������������ר�����ظߣ�������������Խ�ߣ�������������Խǿ��

����ֽ��ҵ��5444��ר���У����з���ר��3820����ռ70.17%��ʵ������ר��1624����ռ29.83%��������ר��Ϊ�㡣ͬ�ڣ��ҹ�����ר����ռ���ؽ�Ϊ32.7%����ֽ��ҵ����ר������ԶԶ��������ƽ��ˮƽ����ֱ����ҹ���ֽ����ˮƽ�ϸߣ����ڹ��Ҽ�������ǰ��λ�á�

3����ֽ����ҵ����ˮƽ����ҵ���ȵ�λ

���ݶ�����ǰ100�Ҵ�����ֽ��ҵר��������ͳ�ƣ�ר����Ҫ�����ڴ�����ֽ��ҵ�������С���100�Ҵ���ҵ�У�ֻ��32����ҵӵ��ר��������ֽҵ��̩����ֽ��Ȫ��ֽҵ������ֽҵ����̩���š�����ֽҵ��������ֽ�����ֽҵ�����ֽҵ���ں����¡����ݻ�ƽ����������ֽҵ��12����ҵר������ռ100����ҵר��������86.11%�����У�ǰ6����ҵר������ռ100����ҵר��������58.33%��ռ�ݰ�ڽ�ɽ��

4����Ӫ��ֽ����ҵ������ҵ������չ����

ֵ��ע����ǣ���ǰ100���У�ӵ��ר����32����ҵ�У�������9�ң�ר����ռ��ǿ��17.22%��������ҵΪ6�ң�ӵ��ר����������Ϊ37.22%������17��Ϊ��Ӫ��ҵ�����ظߴ�45.56%����Ӫ��ֽ��ҵ�������»����Կ�ǰ��ߣ���������������ˮƽ�õ�������֣��������й���ֽ��ҵ������չ�ķ���

���壩����ҵ����ˮƽ�ϸߣ���Ӫ�ͳɱ����ƽϺ�

��ֽ����ҵ�ڿ�ѧ��չ�۵�ָ���£�������չ�������»�����³����Ϲ������ҵ��ɫ�Ĺ����취���ӿ�����ҵ�����ɴַ�����Լ��ת��IJ�����Χ����ҵ��ǿ��������ר��Ѹ���γ��µĺ���������ȷ�����Լ��ľ������ƣ�ͬʱȷ����ҵ�ɳ�����չ����������е�������Σ�����ҵ����ɺ�г��ҵ������Ӧ��֪ʶ����ʱ������ս���������Ϊ�������¡��й�ʽ������������������ʾ�����ʵʩ��ȫ��ս�ԡ���Ϊ��ҵ��չ׳��춨�˻�����

��ֽ����ҵ���쵼�ߺ߲������Ա����ֽ��ҵ��ٮٮ�ߣ���Щ������ҵ�ҷ����Լ�����������ʵʩ��ҵ�����������ҵ��Ӫ��ʽ��������ҵ�߳��˸�����ɫ�ķ�չ��·������Ϊ��ҵ����ᴴ���������ʲƸ���Ҳʹ����ҵ�Ļ����˶�ʣ������������ص㡣����ҵ��չ֮·��������ҵ�ҵķ�չ������������õ�ʾ��ЧӦ����ҵ�ڴ�����������ϡ�

��ͳ�ƣ�ǰ100����ֽ��ҵ��Ӫҵ����Ϊ40.09��Ԫ��ռȫ��ҵ��29.33%����������Ϊ45.09��Ԫ��ռ27.43%���������Ϊ31.59��Ԫ��ռ34.48%����ǿ��ҵ���������ռȫ��ҵ��30%���ң����������������ռȫ��ҵ��40%���ϡ�����ҵ������ҵ��ģ���ƣ������˹��������÷��ã�������˸����Ч�档

ͬʱ����ֽ����ҵ�е���������ҵ���ص�����ֽ��ǿ��ҵ�У���ҵ��Ա�Ѿ�ռ��ȫ��24.23%���ر�����Ӫ��ҵΪ����ṩ�˴����ľ�ҵ��λ���ݹ����йز���ͳ�ƣ���������ҵ��λ�У���Ӫ��ҵ�ṩ�ľ�ҵ��λռ����60����70����

|

|

�����ҵ��Ա

�� |

Ӫҵ����

��Ԫ |

��������

��Ԫ |

�������

��Ԫ |

|

ȫ�� |

747200 |

136.69 |

164.38 |

91.62 |

|

��ǿ��ҵ |

181039 |

40.09 |

45.09 |

31.59 |

|

ռȫ������ |

24.23% |

29.33% |

27.43 |

34.48% |

��9 ǰ100λ��ֽ��ҵ�������ͳ��

��������ҵ���������ĵ䷶������ռȫ��55.74%����Ⱦ�ŷŲ���1/10

�����ҹ�С��ֽ��ҵ�����϶࣬�ܻ��������������ʽ���Լ��С��ҵ��Ⱦ����Ƚ�ͻ���������������ˡ���ֽ����Ⱦ��ҵ���IJ���ӡ��

��ʵ�ϣ��ڹ��Һ��ڶԻ�������Ҫ��Խ��Խ�ߵ����ߺ�����ѹ���£�����������ֽҵ�������������ȡ����ǰ��δ�еĽ�������ֽ��ѧƷ�ķ�չ��������ֽ���������Ϳ�����ľ���ͷ�ֽ�����ʵ����������������ֽ��ˮ������Ⱦ���ŷŸ��ɡ�ͬʱ�����ſƼ������ͼ������£���ֽ��ˮ�����������൱���죬ˮ��Ⱦ����ˮƽ�õ�����ȵ���ߡ�

1����ֽ��ҵ��Ⱦ�ŷŴ���Ƚ���

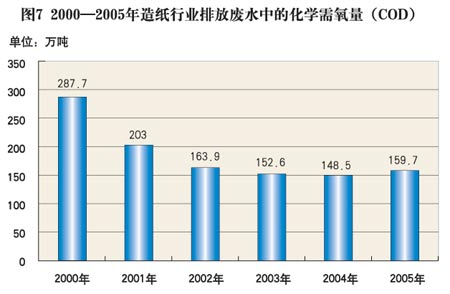

��ͳ�ƣ��ҹ���ֽ������2001���3200������ӵ�2006���6500��֣���������103%������ˮ�ŷ���������31�ڶ����ҡ�COD�ŷ�����203����½���150������ң��½���75.4%����Ԫ��ֵCOD�ŷ�����0.168��/��Ԫ�½���0.069��/��Ԫ���½���58.9%��

|

|

2001�� |

2002�� |

2003�� |

2004�� |

2005�� |

|

��ֽ��ҵ����ˮ�����֣� |

|

|

|

68.8 |

76.7 |

|

ˮ�ظ�������% |

|

|

|

45.8% |

44.6% |

|

��Ԫ��ֵ������ˮ�����֣� |

|

|

|

188.3 |

183.0 |

|

��ˮ�ŷ������ڶ֣� |

31 |

31.9 |

31.8 |

31.9 |

36.7 |

|

ռȫ������% |

15.4% |

17.4% |

18.4% |

16.1% |

16.99% |

|

COD����֣� |

203 |

163.9 |

152.6 |

148.8 |

159.7 |

|

ռȫ������% |

33% |

35.3% |

29.8% |

33.0% |

32.4% |

|

��Ԫ��ֵCOD�ŷţ���/��Ԫ�� |

0.168 |

0.121 |

0.094 |

0.075 |

0.069 |

��10 2001-2005����ֽ��ҵ��Ⱦ�ŷ�ͳ��

ͼ9 2000-2005����ֽ��ҵ�ŷŷ�ˮ�еĻ�ѧ��������COD��

ͼ10 2001-2005����ֽ��ҵ��Ԫ��ֵ��ѧ�������ŷ�ǿ��

2������ҵ����ֽҵ��Ⱦ��������Ҫ����

��ֽҵ���ײ���ˮ��Ⱦ���ݵ��飬��ֽ��ҵ����Ⱦ��Ҫ�����ڴ������Сֽ���ŷŵ���ˮ������С��ҵCODָ��ƽ���������ұ�3�����ϣ�����ֽ��Ⱦ�����塣����ľ��ά�ƽ�COD�ŷ���ռ������ֽ��ҵ�ŷ�����60%���ϣ�����Ҫ����ȾԴ��

����ֽ��ҵ��˵���ؼ����з�ʵ��������Ⱦ����ʵ�ϣ�ֻ���൱������ģ����ֽ��ҵ���������������Ƚ�������װ�������ŷ�ǰ���������к����ľ���Ч�档

̫��ֽҵ��˾�ۼ�Ͷ��4.2��Ԫ������ˮ�������ŷŷ�ˮ�е�CODŨ�����½���150mg/L��ˮ�ظ������ʴﵽ75%��Զ����45%����ҵƽ��ˮƽ����ֽ̩ҵ�ۼ�Ͷ��7��Ԫ��������Ⱦ���������������з�ˮ��Ⱦ���ȥ���ʴﵽ95%���ŷŷ�ˮ�е�CODŨ����150mg/L���¡�Ȫ��ֽҵ�Dzݽ�ʹ�ô�������Ŭ����COD�ŷ�Ũ�����½�Ϊ120mg/L��

3����չ����ҵ����ҵ���۵���Ҫ;��

�ҹ���ֽҵ��Щ����ٳɳ����Ѿ�ӿ�ֳ�һ�������ִ�����ֽ��ҵ������������ģ���ʽ�ʵ��ǿ���ص㣬������Ͷ������ʽ���л����豸��װ����������ָ����ڹ��ұ�����Ч�����˻�����Ⱦ���ִ���ֽҵ�Ѿ���Ϊ����ѭ�����õĵ�����ҵ�������ǡ���Ⱦ���Ĵ����ʡ�

�ӻ��������Ƕ���������ͳ�ƣ���ֽ��ǿ��ҵ�����Ѿ�ռ��ȫ����ֽ�ܲ�����55.74%������COD�ŷ�����ռȫ��ҵ��10%��������������ҵ�ٻ��й�������������������������һ����Ѻ���ҵ���ƺš�

�ҹ���ֽҵĿǰ��ҵ���жȻ��ϵͣ�2006��ȫ��3600�����ֽ��ҵ������������10������ϵĽ�100��ҡ��������Ϲ�����ֽ��ҵ�ķ�չ׳��ͨ��������Ŀ�ͼ沢���飬�����ֽҵ�IJ�ҵ���жȣ���������ֽ��ҵ����������һ����Ҫ���档

���ߣ������ܼ����Ǵ���ҵ��չ�Ļ�������չ�˷�չ�ռ�

2007��6�£�����Ժ����������Ժ����ӡ�����ܼ����ۺ��Թ���������֪ͨ������ֽ��ҵ����̭���3.4������²ݽ�����װ�Z�����1.7������»�ѧ�ƽ������ߡ��ŷŲ��������1��������Է�ֽΪԭ�ϵ�ֽ������ʮһ�塱�ڼ���̭�����������650��֣�����2007����̭230��֡�

2006���ҹ���ֽ������������������ƽ�⡣��ͣ��С��ֽ��ҵ�Բݽ�Ϊ��Ҫԭ�ϣ���Ҫ�����Ļ�ֽ������ֽ����Щ��Ʒ���ڵ͵��Ļ�ֽ������С����ҵ����ͣ������̭��650��ֵ��г��������о���ʵ���Ĵ���ҵ��������ҵ�Ϸ֡���Դ���ҵ��˵���µĻ������Ǵ���ҵ��ѷ�չʱ����

ͬʱ����ͣС��ֽ�����¶���ݡ�«έ��ԭ���ϵ����������٣���ľ��ά�����ۣ������Ļ�ֽ���ijɱ����������ͣ��Ӷ������ߵ��Ļ�ֽ�۸������ǣ���ʹ������ֽ��ҵë��������������������Ԥ������������

Ԥ��2007����ֽ��ǿ��ռ�ݶ��������ߣ���ʮһ�塱ĩ�ڣ���ֽ������ҵ���������������ӣ���ҵ���жȻ��һ����ǿ��

���ˣ�����ֽ��ҵ��չ����Ϊ��ҵָ������������ҵ�沢����

10��31�գ����ҷ���ί�����й���һ������ֽ��ҵ��չ���ߡ�����ȷ�����֧�ֹ�����ҵͨ���沢�����ϡ��������������ʽ����չ10������100�����300��־����Ƚ�ˮƽ���ƽ���ֽ��ҵ����չ���ɼ����300������Ͽ�������粿�š��������Ƶġ����й��ʾ������Ĵ����ƽ���ֽ��ҵ���š���

��ֽ��ҵ��չ����ͬʱ�����Ŭ����߲�ҵ���ж�ˮƽ����2010�꣬����ǰ30�����ƽ���ֽ��ҵֽ��ֽ�����֮��ռ�ܲ����ı�����Ŀǰ��32%�����40%����

����ζ����ֽ��ҵ���������ϲ����ȳ���Ŀǰ���������ܳ���100��ֵ���ֽ��ҵ������Ȼ���٣����ܽ���300��ֲ��ܼ������ҵҲ���dz���ֽҵ������ֽҵ�ȼ�������ҵ����������Ҫ�������ɲ��ܳ�300��ֵ���ֽ��ҵ����ҵ�IJ������齫�DZ�Ҫ;����

ͬʱ�����ڲ�ҵ���֣�������������ҵ��ȷ���������ϸ��������ȷ����Ա�����������ֽ��ҵ��չ���������ƣ��ٽ�������ҵ�������ϣ���������ҵͶ�ʹ�ģ�ܵ����Ƶ������£���̩��̫�������������㡢���뼸�ұ�����ҵ����ͨ��������ܣ��沢����ط���ҵ����Ϊδ������ҵ��ͷ��ҵ��ͬʱ��δ����ֽ��ҵ�������ܽ����������ϴ���Ŀ��������Ŀһ��ֻ�д�����ҵ����ʵ��Ͷ�ʽ��裬��ֽ��ҵ���жȻ��һ����ߡ�